狗股2025年名單出爐 盡享7至11厘息 中特估消費板塊謀大翻身

2025-01-07 06:00

港股中止4年連跌,恒指去年錄得17.7%升幅,但2025年開局不順,再跌穿2萬關,前景繼續不明朗。適逢年頭,「狗股」再度成為投資策略的一種選項,只需在年初買入最高股息率的10隻指數成分股並持有1年,期望股價反彈兼收取豐厚股息,勝在免受股市波動紛擾。去年港股重振雄風後,狗股由跑贏大市變落後,但今年10大狗股股息率達7至11厘,當中不乏「中特估」、消費等當炒板塊,對股價大翻身有一定值博空間。

甚麼是狗股?

狗股理論(The Dogs of the Dow)源於針對美股的選股策略,在每年初從道指成分股中揀選10隻最高股息率的股份,平均每隻配置10%資金,靜靜持有1年,在翌年初以相同準則換馬。箇中理念是找出低估值、高股息的藍籌,憧憬來年股價好轉。有關做法簡單直接,後來衍生不同策略,例如以選股準則以「跌幅最多」取代「股息率最高」的10隻股票;本港市場亦套用於恒指成分股當中。

2024年狗股回報13% 尾段落後恒指

回歸傳統的10大最高股息率藍籌策略,回顧2024年10大狗股,包括是東方海外(316)、新世界(316)、中國神華(1088)、周大福(1929)、中國海油(883)、龍湖集團(960)、中石化(386)、中石油(857)、建設銀行(939)及工商銀行(1398),大部分錄得強勁反彈,最高升幅達47%,但亦有股份累瀉57%,部分亦因前年憑極高特別息入狗股,但去年總派息縮水影響,最終2024年連同股息的平均回報為13.3%。雖然去年大部分時間跑贏大市,但自港股9月絕地反擊,全年埋單計狗股則「失靈」。

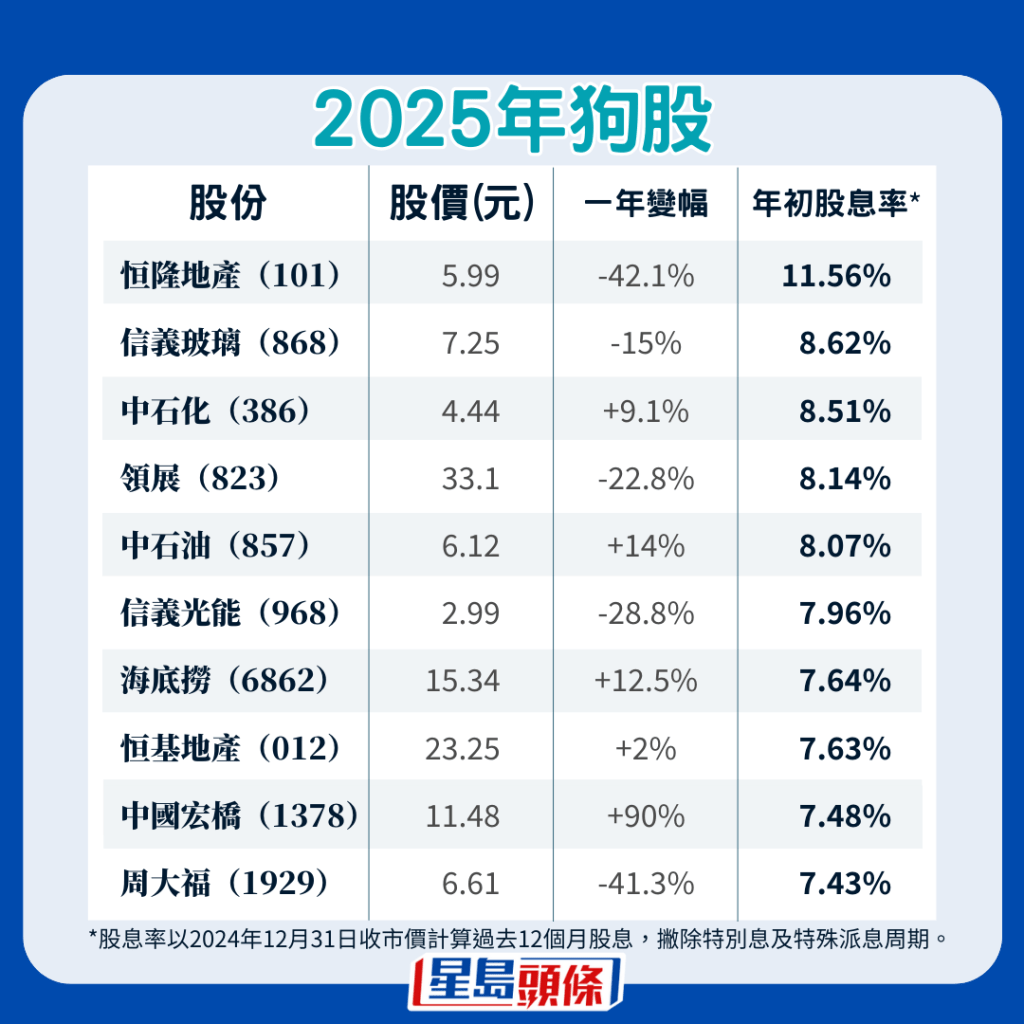

2025年十大狗股涉四大主題

2025年狗股名單繼續憑股息率選股,以過去12個月派息計算,但當中剔除異常股息因素,包括滙控(005)去年一次性特別息,以及因首次派發中期息而推升不合理股息率的建行及工行。最終狗股名單為:恒隆地產(101)、信義玻璃(868)、中石化(386)、領展(823)、中石油(857)、信義光能(968)、海底撈(6862)、恒基地產(012)、中國宏橋(1378)及周大福 (1929)。主要涉及四大投資主題,包括中港地產行業、「中特估」、消費及新能源。

專家拆解兩情況入選狗股

光大證券國際證券策略師伍禮賢提到,有兩種情況容易成為狗股,包括一些傳統高息股,在股價相對平穩下提供高股息率;另一種是股價跌幅較深,過去股息表現推高股息率。他稱,即使是低殘股票落入狗股名單,而且估值仍然下行,但只要公司維持其派息能力,亦會有一批投資者因回報吸引而逐步入場,具有一定防守性。

不必盲目堅持平均落注

他指出,狗股策略屬於從上而下的布局思維,實際篩選條件及操作因人而異,並以跑步為喻:「一個跑手由出發去到終點已經知方向,但行邊條路、上山定落山,好睇個人,無標準答案。」他認為,投資者不必盲目堅持平均落注買狗股,衡量個別基本面而適當調整比重,亦是可取方法。

狗股有優質股票 提防疲弱行業

對於今年10大狗股,伍禮賢認為,這些股份甚至板塊都未必是今年投資主題的首選,但當中中石油及中石化均是優質股票,而在消費政策憧憬下,海底撈及周大福有望受惠。至於恒隆地產、領展及恒地,則受累中港樓市及零售疲弱,仍需時築底復甦;而新能源行業未走出弱勢,信義孖寶今年繼續不看好。伍禮賢亦提醒,由於該行對港股較樂觀,恒指今年最高目標看25000點,適宜靈活配置倉位,例如藉高位獲利,如投資者在較進取及主動執倉情況下,狗股策略則較為失色。

中特估一直領先恒指

狗股中不乏國企身影,包括中石油及中石化,屬於傳統高息股,並有中特估加持,是潛力翻身成員。而事實上,過去一年反映中特估的恒生中國央企指數升幅約22%,領先恒指。

在中央不斷推動下,「中特估」投資主題已成主流。國務院國資委上月進一步印發文件,要求央企將市值管理作為一項長期戰略管理行為,制訂全面務實的市值管理制度並依法合規披露,國資委亦將市值管理納入中央企業負責人經營業績考核,強化正向激勵。文件強調要用好市值管理「工具箱」,當中提出要從併購重組、市場化改革、訊息披露、投資者關系管理、投資者回報、股票回購增持等多方面改進。

中國步入消費年 股價或有驚喜

今年中國經濟亦有望步入消費之年,隨着中美關稅紛爭陰霾再臨,早前中央經濟工作會議將「大力提振消費、提高投資效益,全方位擴大國內需求」列在今年9大重點任務之首,而去年11月「三頭馬車」的社會消費品零售總額,按年增長3%,仍低於市場預期,市場憧憬催谷消費將成全年提振經濟的引擎,餐飲、零售、旅遊等股份表現隨時帶來驚喜。

信義孖寶齊入狗股 需關注基本面

值得留意是,狗股名單中有信義玻璃及信義光能兩隻新能源股,其中信義光能發盈警,料去年全年純利大幅減少最多80%,主要受太陽能玻璃業務產生的收益及毛利減少影響,存貨亦需計提撥備。摩根士丹利認為,市場短期需求繼續疲弱,仍有較大的供應壓力,而建銀國際則估計,目前行業處於超低價格環境,預計今年首季仍是淡季,但玻璃價格有望在第二季後回升。因信義孖寶佔狗股20%份額,投資者應多加留意其基本面。

最新回應