稅貸定存套息有法 大戶一年淨賺7.8萬 打工仔都可袋8500元 專家提醒3大風險

2023-11-27 06:00

今年在高息環境下,不少銀行都標榜稅貸息率低過2厘,而定存息不少已達5厘,存在一定套息空間。專業人士等大戶借150萬元,一年可套息賺近6萬元,即使打工仔只能借約30萬元,亦有方法賺約8500元息差。不過理財專家提醒當中3大風險,特別是稅貸要每月還款,但定存只能到期後收息,套息期間要自掏荷包還款,變成負現金流,需提防流動性風險。

大銀行借150萬最低息 息差賺5.8萬元

在大銀行中,中銀及恒生稅貸實際年利率低至1.78厘,門檻為150萬元,年期12個月,利息成本約1.44萬元。而目前本港12個月定存息最高為平安壹賬通銀行(PAOB),達4.8厘,以150萬元敘造一年期定存,到期可袋7.2萬元,扣除稅貸成本可成功套息近5.8萬元。

稅貸定存套息組合🔽

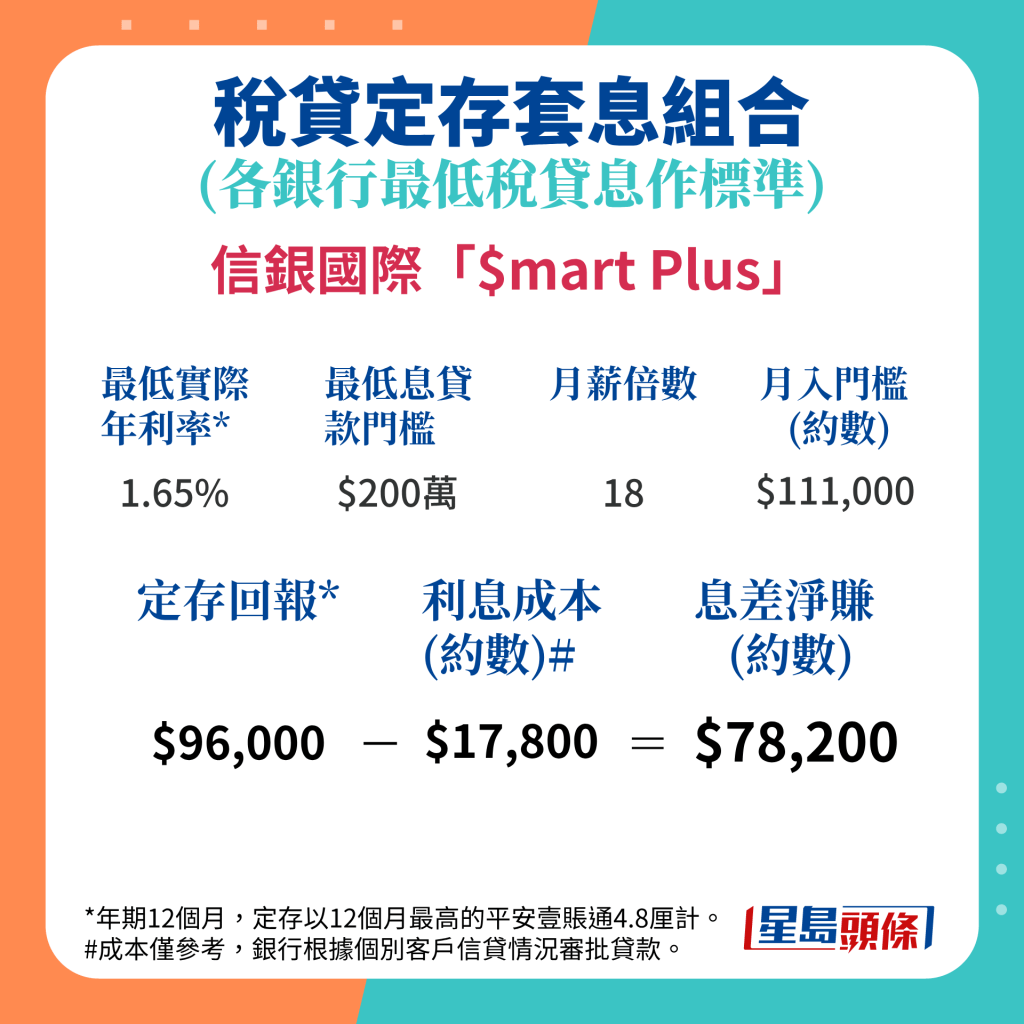

信銀國際出手最進取

而今年稅貸息出手最進取的銀行是信銀國際,實際年利率低至1.65厘,貸款金額門檻為200萬元,年期12個月,總成本約1.78萬元。用200萬元做PAOB定存,到期可袋9.6萬元,兩者套息可淨賺逾7.8萬元。

打工仔一般只借到30萬元 成本高昂

不過一般打工仔月入中位數約2萬元,以12或18倍月薪倍數計,一般只借到24萬至36萬元,有關金額的稅貸實際年利率高昂。以四大行的滙豐為例,借12個月30萬元的實際年利率高達8.42厘,總成本達1.33萬元,意味12個月定存利息要有4.4厘才打和,目前提供至少12個月4.4厘的銀行只得5間,幾乎「白做」。

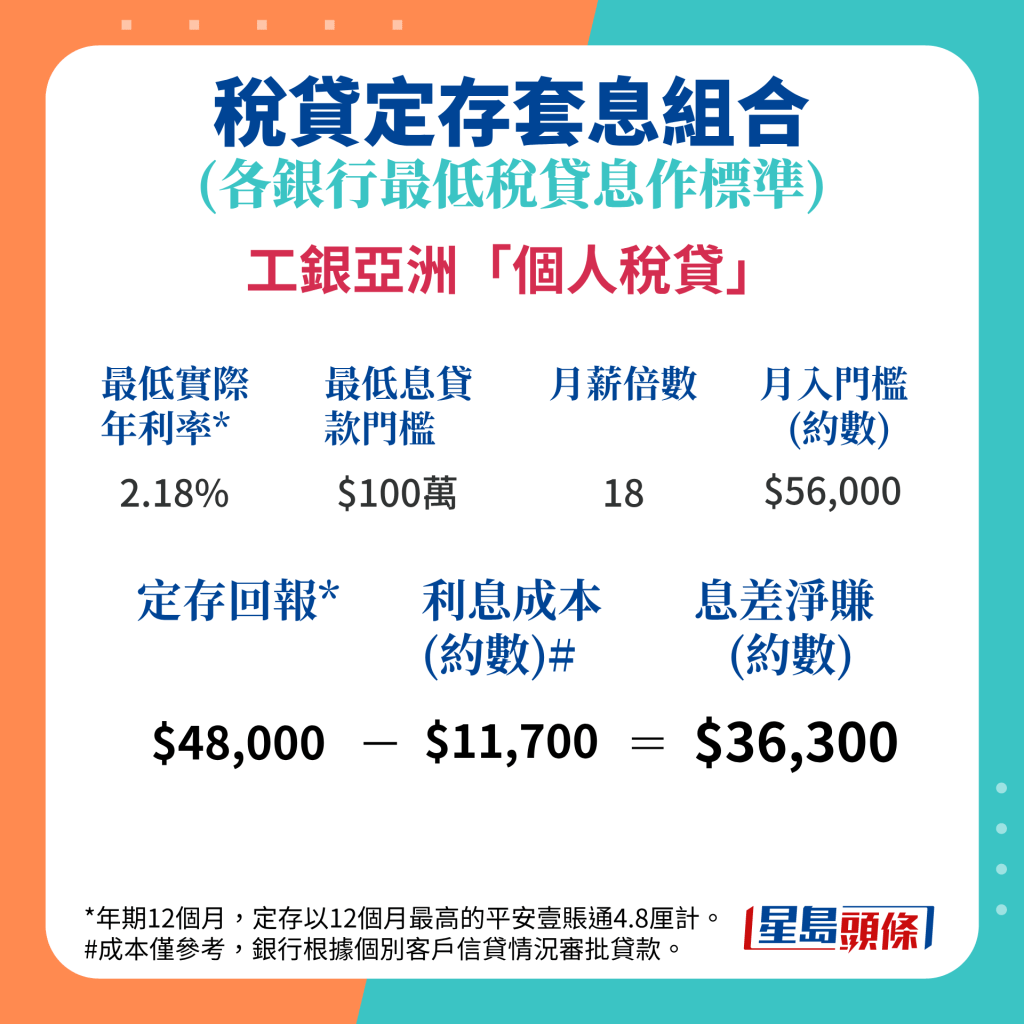

工銀上商小貸款相對低息 造就套息空間

不過打工仔要做套息亦有方法,因為小銀行的工銀亞洲及上海商業銀行,對小貸款相對有平息。以稅貸12個月30萬元計,工銀亞洲實際年利率為3.7厘,上商則是3.98厘,全期利息成本分別約5,945元及6,390元。

以30萬元敘造PAOB一年期4.8厘定存,到期後可得1.44萬元,工銀亞洲以此套息,可賺約8,455元;上商個案亦可賺約8,000元息差。

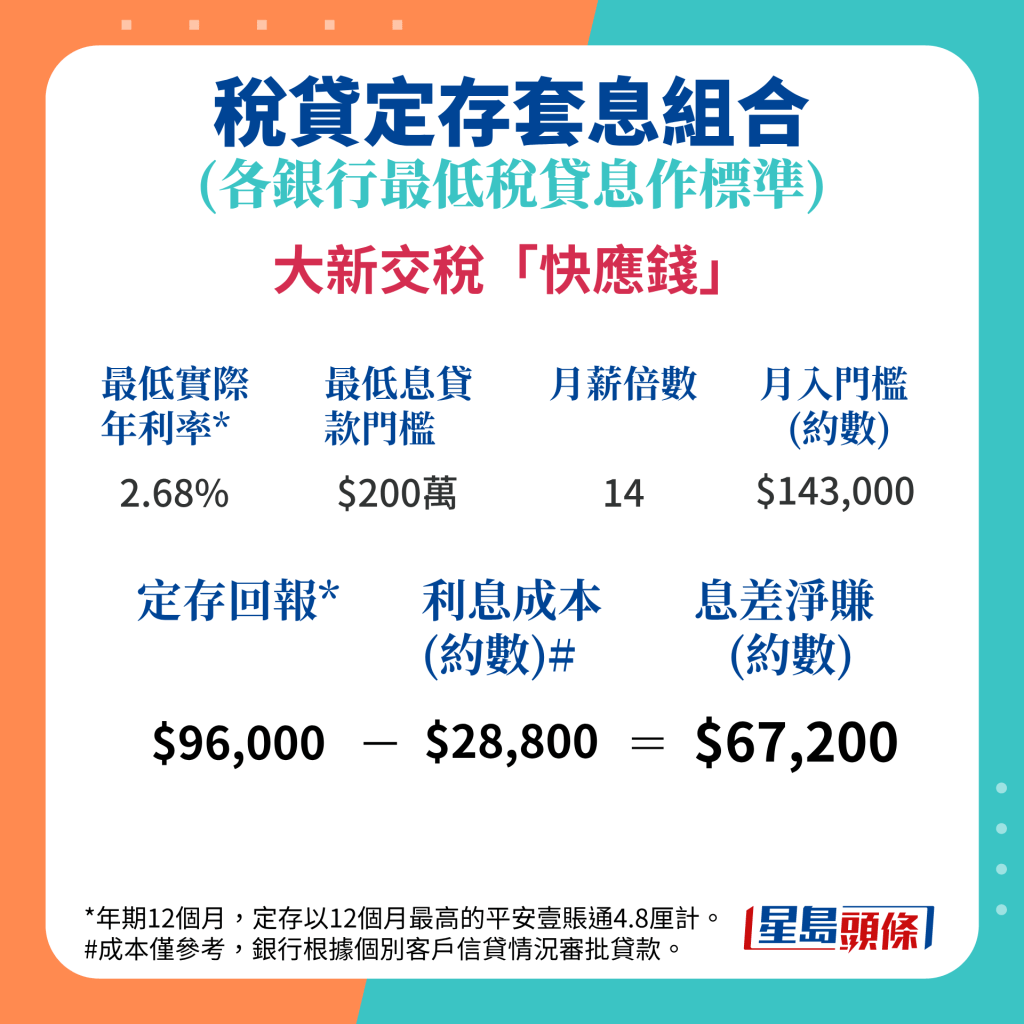

大新稅貸定存優惠 3個月7.1厘

個別銀行為稅貸及定存套息提供優惠,大新銀行於推廣期內特設3個月定存額外2厘優惠,上限50萬元,即實際高達7.1厘,到期後可收8,875元利息。不過要注意的是,此優惠最多只可用稅貸金額50%,即門檻須達100萬元,而且最少要借6個月,實際年利率4.39厘計,全期利息及費用支出約1.26萬元,借貸人需要額外尋找其他高息定存才能成功套息。

風險一:負現金流

認可財務策劃師李澄幸提醒,稅貸原意是用作資金周轉,由於要每月還款,而定存在到期後才可一次過獲取回報,實際上會出現負現金流,「要動用工資或者儲蓄去還錢」,當中存在流動性風險。

風險二:機會成本

他提及,事實上稅貸息及定存息並非單純「加減數」,不可直接比較,在理財規劃而言,這個套息行為需付出機會成本,投資者需衡量是否划算。他續稱,通常只有大額借貸可享有低息稅貸,年薪需過百萬元,而本港一般打工仔入息中位數只有約2萬元,實際年利息較高昂。

風險三:美國減息

李澄幸又稱,當稅貸及定存年期不匹配時,將會面臨利息風險,「舉例做3個月定存減輕現金流壓力,但當未來減息比想像快,稅貸利息又已經肯定咗,到時就鎖唔到息。」

相關新聞:

稅貸戰開打 仍有平錢可借 滙豐1.68厘搶客 大新「零息」條款要留神

---

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ

最新回應