國策解讀|中國貨幣收縮亮警號 潘功勝放話改革M1 經濟前景預測進入新常態

2024-06-21 06:00

中國貨幣收緊程度亮警號,上月狹義貨幣供應(M1)及廣義貨幣供應(M2)變化見30年新低,人民銀行行長潘功勝日前在陸家嘴論壇上派定心丸,繼續堅持支持性的貨幣政策立場,當中提及M1統計方式已不合時宜,將擴大統計範圍。近日官媒及學者亦已提及,將電子支付餘額等三類資金納入M1,勢令判斷經濟前景的數據起新變化。分析認為,M1改革後將減低現時數據波動,並重新轉回正增長。

M1及M2數據1994年紀錄以來新低

人行上周公布的5月份金融數據中,M2按年增長從4月的7.2%放緩至7%,並低於預期;而M1更按年大跌4.2%,連續兩個月負數。M1及M2數據是1994年匯率改革後有紀錄以來新低,顯示貨幣供應急速下滑。

潘功勝訊息一:內在金融「擠水分」結果

在此背景下,潘功勝在陸家嘴論壇的言論提出三大訊息,一是貨幣供應數據顯示了國內經濟金融形勢調控,規範市場行為的措施會對金融總量數據產生「擠水分」效應,但並不意味貨幣政策立場發生變化,表明將繼續堅持支持性的貨幣政策立場,加強逆周期和跨周期調節。

M1改革小知識:

訊息二:M1統計資金種類擴大

第二,潘功勝亦藉此提及,中國的M1統計口徑是在30年前確立,有關定義需要進行動態完善,「個人活期存款以及一些流動性很高甚至直接有支付功能的金融產品,從貨幣功能的角度看,需要研究納入M1統計範圍,更好反映貨幣供應的真實情況。」

訊息三:不應關注數量增長規模情結

第三重點,是潘功勝指出,未來將繼續優化貨幣政策中間變量,逐步淡化對數量目標的關注,「如果把關注的重點仍放在數量的增長上甚至存在『規模情結』,顯然有悖經濟運行規律」,應視為預期性指標,更注重發揮利率調控的作用。

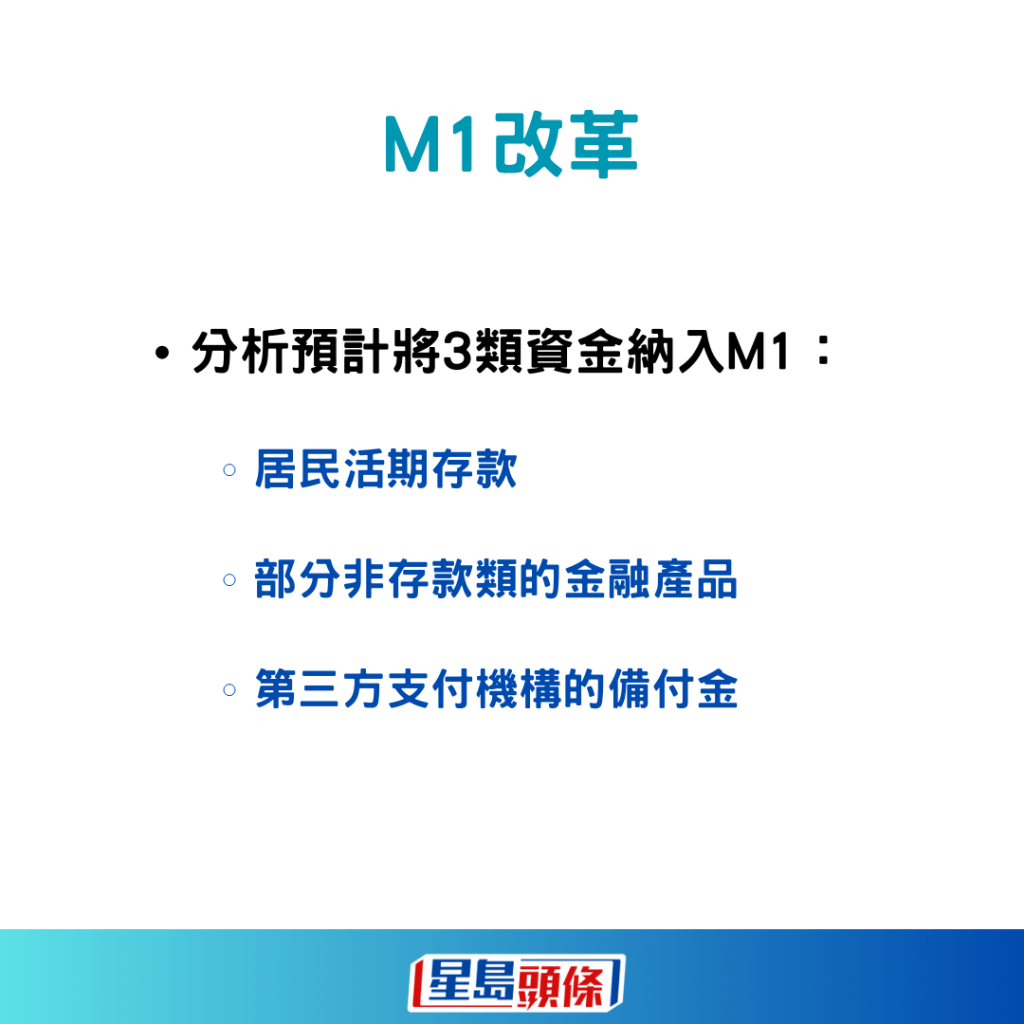

M1或納入居民活期存款等三類資金

事實上,近日M1改革的方式已在興論當中,官媒指出,現行M1統計口徑或無法全面反映當期經濟活動,並引述分析指,有三類金融工具擁有M1特徵但尚未納入,包括居民活期存款、部分非存款類的金融產品,以及第三方支付機構的備付金。

平安證券固收首席分析師劉璐提及,與國際通用的準則相比,中國M1統計並未納入居民活期存款,只有單位活期存款(即企業活期存款),令企業存款活動布變得特別敏感。她又稱,隨著電子技術在金融領域的應用,第三方支付機構中沉澱的客戶備付金、以「餘額寶」為代表的貨幣基金及現金理財產品,已基本具備直接用於消費支付的功能,納入M1統計也合理。

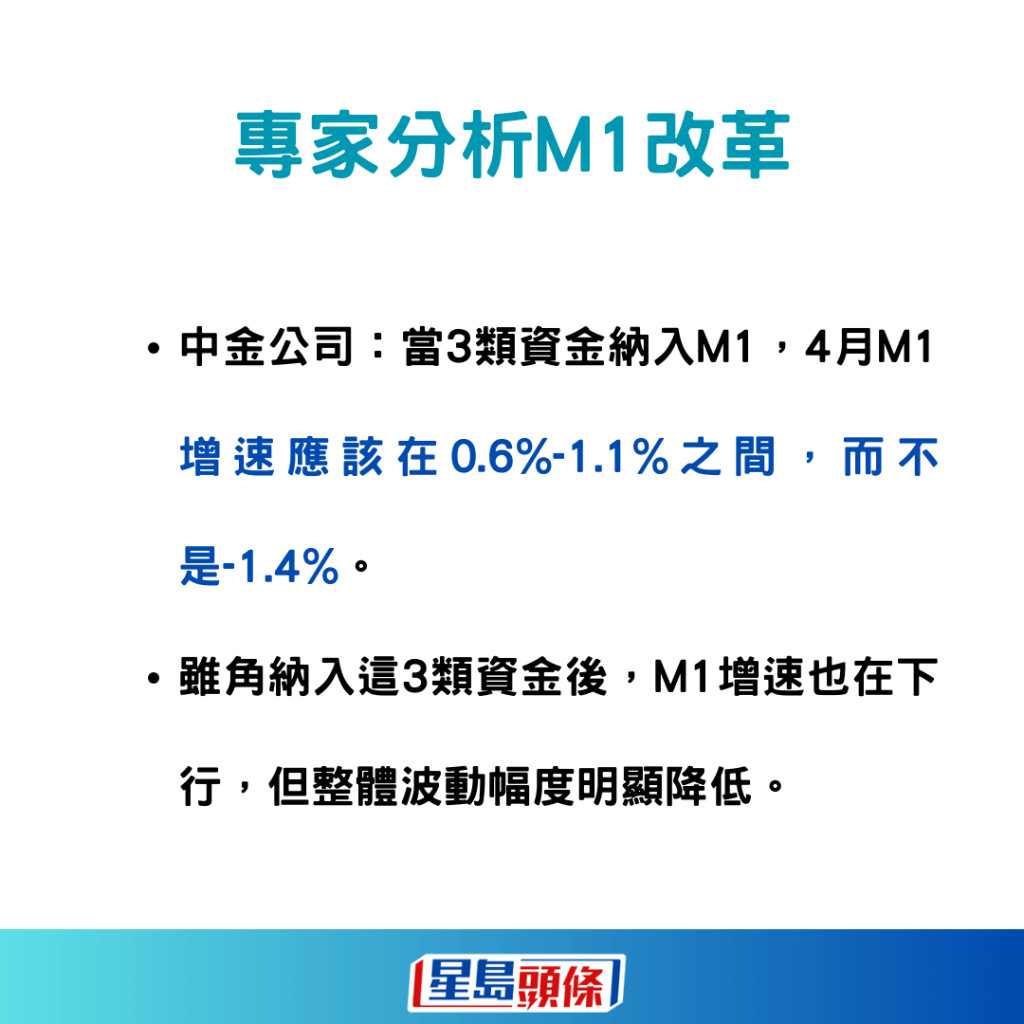

倘納三類資金 4月M1應由負轉正

中金公司報告推算,如果將個人活期存款、現金管理類產品和支付機構備付金三類資金,加入到M1統計當中,以4月數據來看,M1貨幣的增速應該在0.6%至1.1%之間,而不是負1.4%。中國金融界人士指出,整體來看,納入這三類資金後的M1增速雖然也在下行,但整體上波動幅度明顯降低。

分析師:內房好轉將令M1回升

說到底,市場仍關注M1重拾高速增長,以回復判斷經濟信心,劉璐引用歷史數據指出,商品房銷售增速與M1增速有明顯正相關性,基本邏輯是居民購買商品房的過程中,居民儲蓄存款直接轉化為企業活期存款,從而帶動M1增長,同時地產產業鏈企穩亦能改善上下游行業景氣,也能進一步推動M1增長。

劉璐又指,政府發債並支出以後將形成實體部門的收入與存款,帶動M1增速回升,而今年5月後政府債發行有所提速,未來隨著財政進一步發力,預計對M1增速有一定提振。

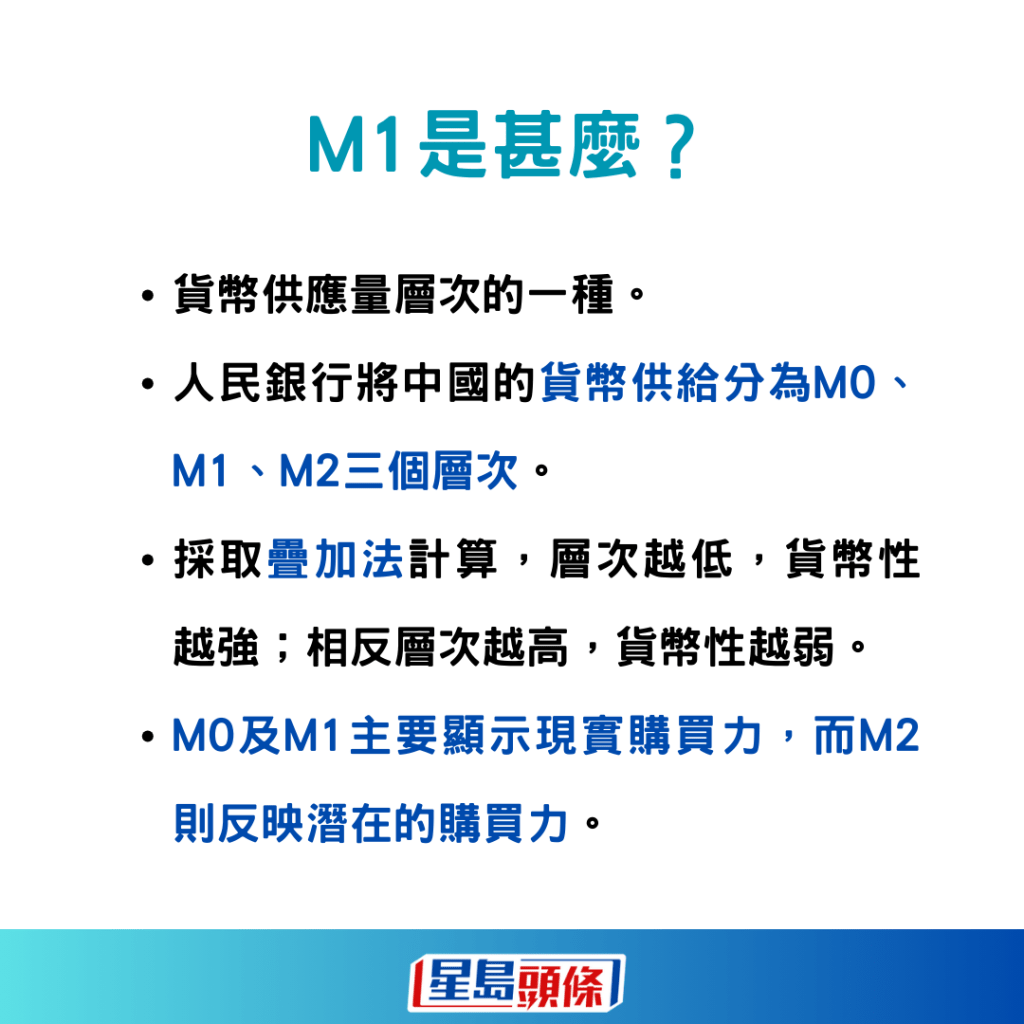

M1是甚麼?

貨幣供應量層次的一種。中國人民銀行將中國的貨幣供給分為M0 、M1 、M2三個層次,並採取疊加法計算,基本思路是以「砌積木」方式將具有貨幣性的金融工具納入不同貨幣層次之中,層次越低,貨幣性越強;相反層次越高,貨幣性越弱。「貨幣性」主要指金融工具的流動性和收益性,因此M0及M1主要顯示現實購買力,而M2則反映潛在的購買力。

目前中國貨幣供應層次如下:

- M0:流通中現金

- M1:M0+單位(企業)活期存款

- M2:M1+單位(企業)定期存款+個人存款+其他存款

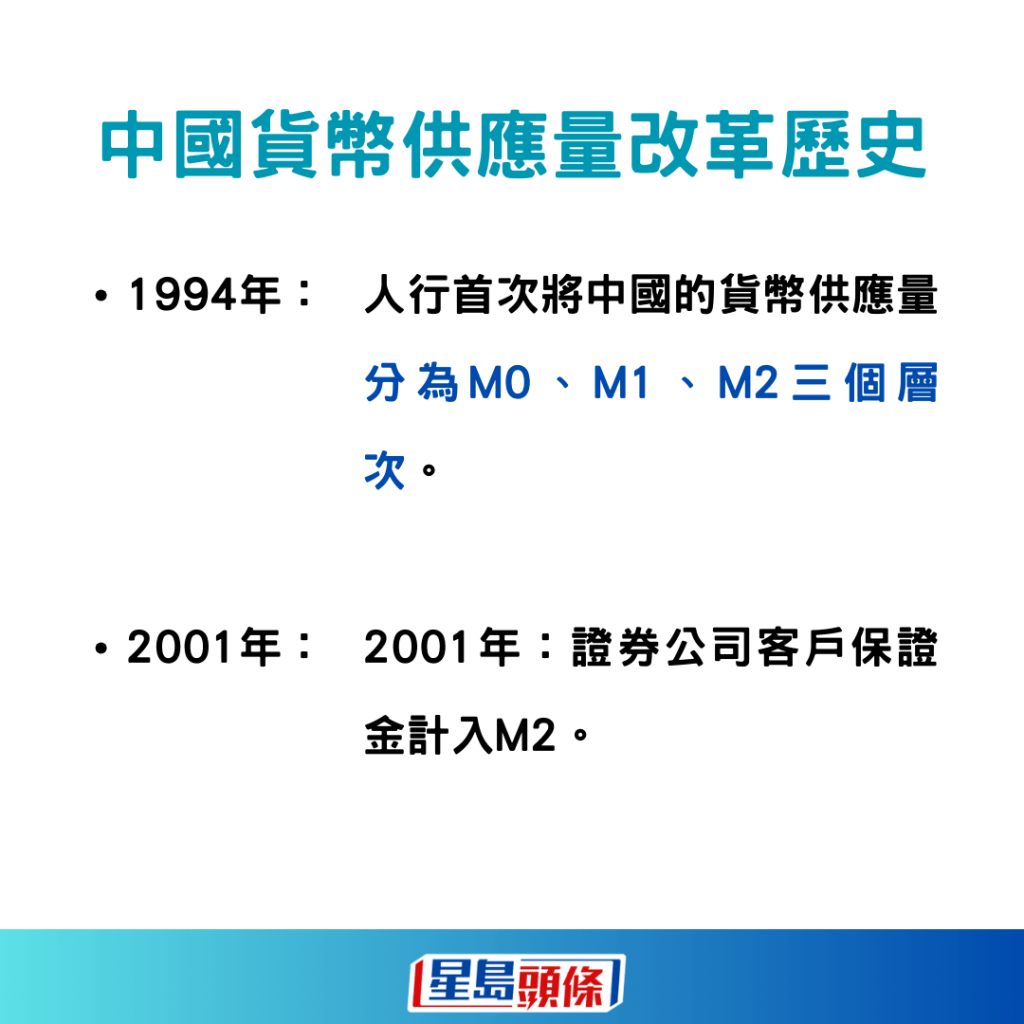

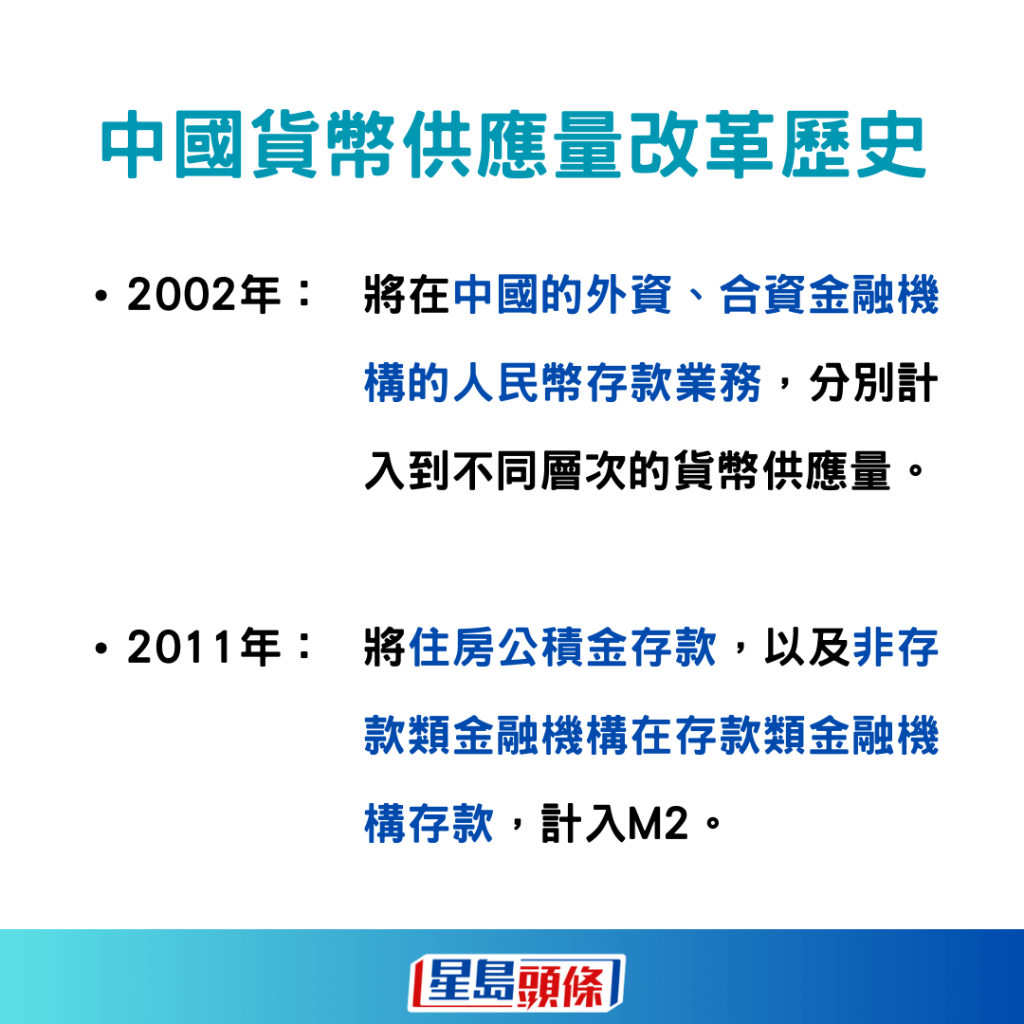

中國貨幣供應量改革歷史?

1994年:人行首次將中國的貨幣供應量分為M0、M1、M2三個層次。

2001年:證券公司客戶保證金計入M2。

2002年:將在中國的外資、合資金融機構的人民幣存款業務,分別計入到不同層次的貨幣供應量。

2011年:將住房公積金存款,以及非存款類金融機構在存款類金融機構存款,計入M2。

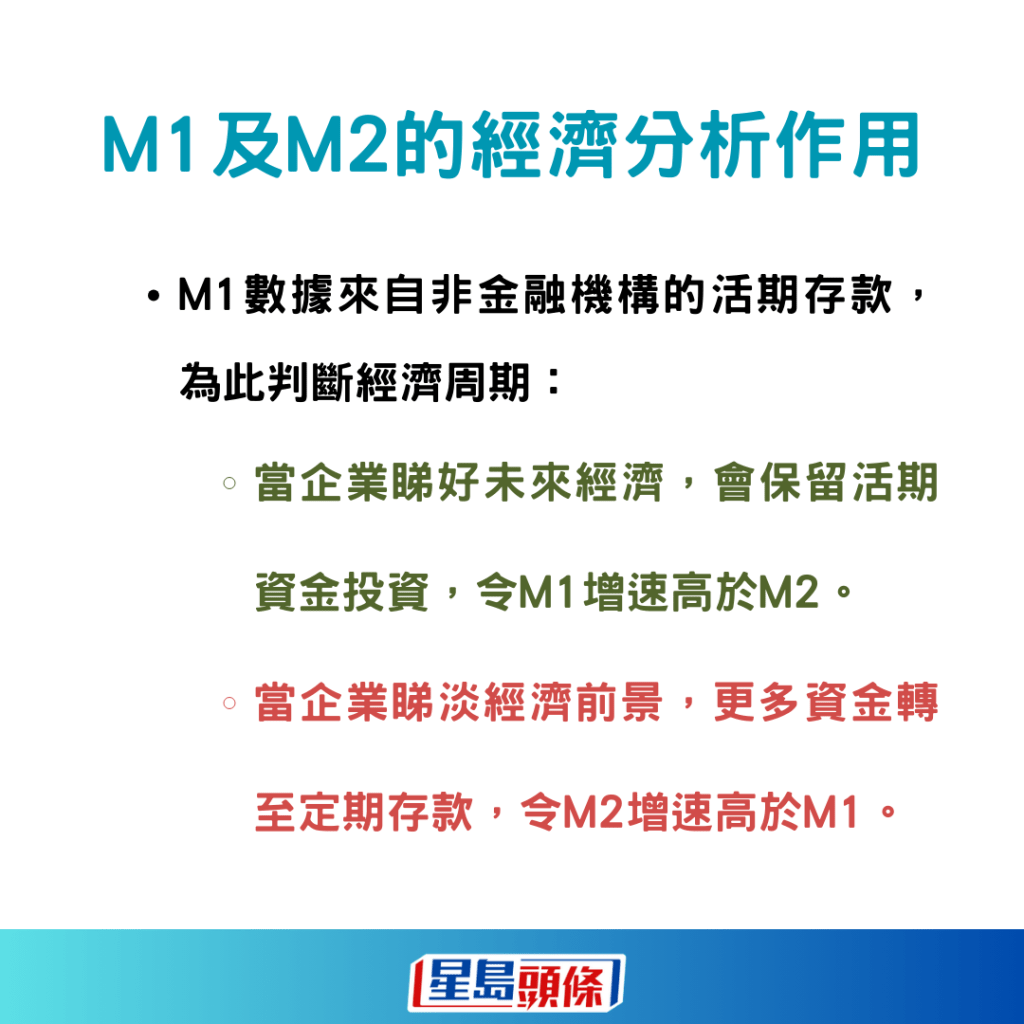

M1及M2的經濟周期分析作用?

M1數據來自非金融機構的活期存款,為此判斷經濟周期,例如當一家公司睇好未來經濟時,會保留較多活期資金以備隨時用於投資,令M1的增速高於M2;相對之下,當企業睇淡經濟前景時,會將更多活期資金轉至定期存款或理財產品,令M2增速就高於M1。因此當M1增長減去M2增長後,掉頭向上時,有機會是經濟周期轉折點。

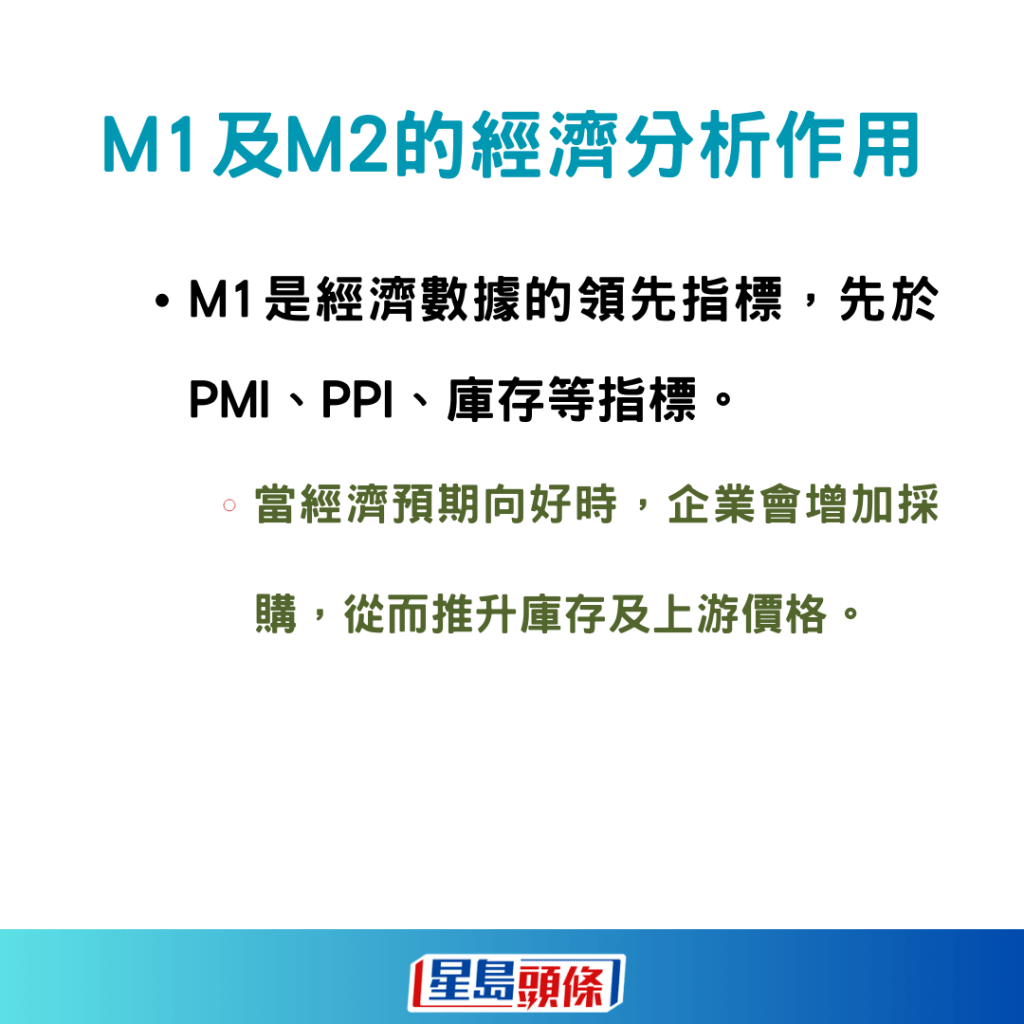

M1亦是經濟數據的領先指標,由於M1數據反映資金調動,將先於於採購經理指數(PMI)、生產者出廠價格指數(PPI)、庫存等指標。當經濟預期向好時,企業會增加採購,從而推升庫存及上游價格。

相關新聞:

中國貨幣政策將為經濟復甦提供支持 人行潘功勝:增國債買賣不代表搞量化寬鬆

---

由即日起至6月20日,只要參加「市民對特區政府滿意度調查」問卷,即有機會贏取Panasonic護髮風筒、Casetify充電器、大家樂$50餐飲券等豐富禮品。即點擊 https://bit.ly/4csd4qL

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow

最新回應