忘年戀更難規劃退休?|香敏華

2024-06-05 15:14

從退休規劃的角度看,筆者認為如果夫妻年齡差距很大,規劃退休的難度較夫妻年齡相若為大。

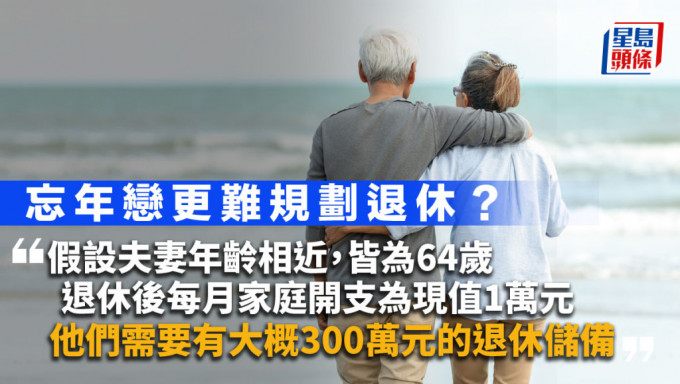

退休規劃一般是以家庭作為單位,意思是計算退休所需金額時,會估算退休後家庭每月開支。用網上理財計一計,假設夫妻年齡相近,皆為64歲,翌年65歲同時間退休,退休後每月家庭開支為現值1萬元,預期壽命是90歲(退休年期25年),預期通脹率和預期退休後的投資每年回報率皆為3%,他們需要有大概300萬元的退休儲備。

如果是「忘年戀」的話,假設男方76歲女方43歲,二人翌年同時間退休,由於年齡較小一方使用退休金的時間較長,總開支會較多。

退休後應着重被動收入 非主動收入

若退休彈藥不足,要考慮趁自己尚有工作能力時累積多一點儲備。很多時候是年齡較輕的一方繼續工作,直至到達正常退休年齡才退下來,好處是有固定收入,毋須過早提取退休儲備,讓資金透過複式效應滾存更長時間。

此外,不少公司為打工仔提供的團體醫療保障延伸至配偶子女,幫助減輕年老伴侶的醫療負擔。資產配置方面,夫妻年齡差距大其實頗為棘手,年長的一方應重防守,年輕的一方可較進取。若夫妻能夠分開配置,部署上會較容易。筆者認為,退休後着重的應是被動收入,而非主動收入。

永明資產高級投資策略師 香敏華

---

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow

關鍵字

最新回應