提防高紅利保險誘惑 調查︰僅38%非保證回報達標 中銀人壽稱冠 恒生保險包尾

2024-04-16 20:59

市場上保險產品眾多,不時會以高紅利作招徠,但當中的非保證回報往往存疑;保險比較平台10Life針對19間保險公司、包括儲蓄保險、年金及危疾保等約640款分紅產品的非保證回報部份進行研究,發現本港保險市場上僅有38%可達到或超出非保證回報,而且保險公司之間的紅利實現率表現參差。以上述調查機構首創的紅利實現評分判定,中銀人壽的紅利表現排首位,AXA安盛及友邦香港緊隨其後;恒生保險則包尾。

何謂「分紅實現率」?

保單年期可能長達數十年,投保人雖然無法得知保險公司將來實際會派發多少紅利,但可透過「分紅實現率」了解過往派發紅利表現。因應保監局指引,保險公司每年須披露分紅保險產品的分紅實現率,作為反映公司過往所派發的非保證利益,例如每年紅利、終期紅利等參考數據;惟非保證回報會受市況波動、投資表現及分紅政策影響,存在一定的不確定性。

至於「分紅實現率」的計法,就是以分紅保單實際派發的累積紅利總額,除以銷售時於利益說明文件所述的預計紅利總額,再乘100%。分紅實現率達到100%的產品,即代表保險公司達到銷售時預期的非保證回報;低於100%則表示未達預期。

紅利實現率數據差距大

10Life收集了3,290個數據進行分析,有1,260個數據完全實現預期回報,即38%數據能達到或超出非保證回報。分析同時發現,有保險公司的分紅實現率數據差距十分闊,介乎8%至788%,反映其表現不穩定。

另一方面,保險公司為避免客戶不必要地過早退保,一般在保單首5年都會定下較低水平的非保證回報,以便他們更容易「100%」達到相關回報目標,故在保單生效期第6年之後的分紅回報,才更能反映保險公司投資能力的高低。10Life行政總裁倫沛然表示,今次評分透過保單生效期6至10年以上數據來計算,以評定保險公司的分紅實現率是否符合預期回報且表現穩定。

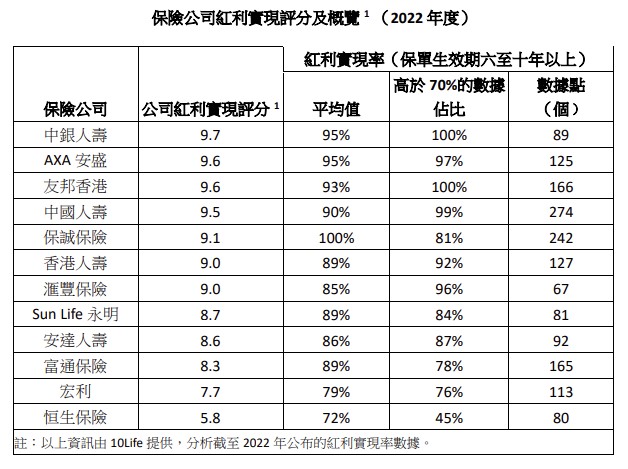

由於部分保險公司的數據點不足,故是次報告聚焦分析不少於50個數據點的12間保險公司。結果顯示,行業分紅實現評分差距大,12間保險公司的得分介乎5.8分至9.7分,反映行業於分紅回報表現參差。

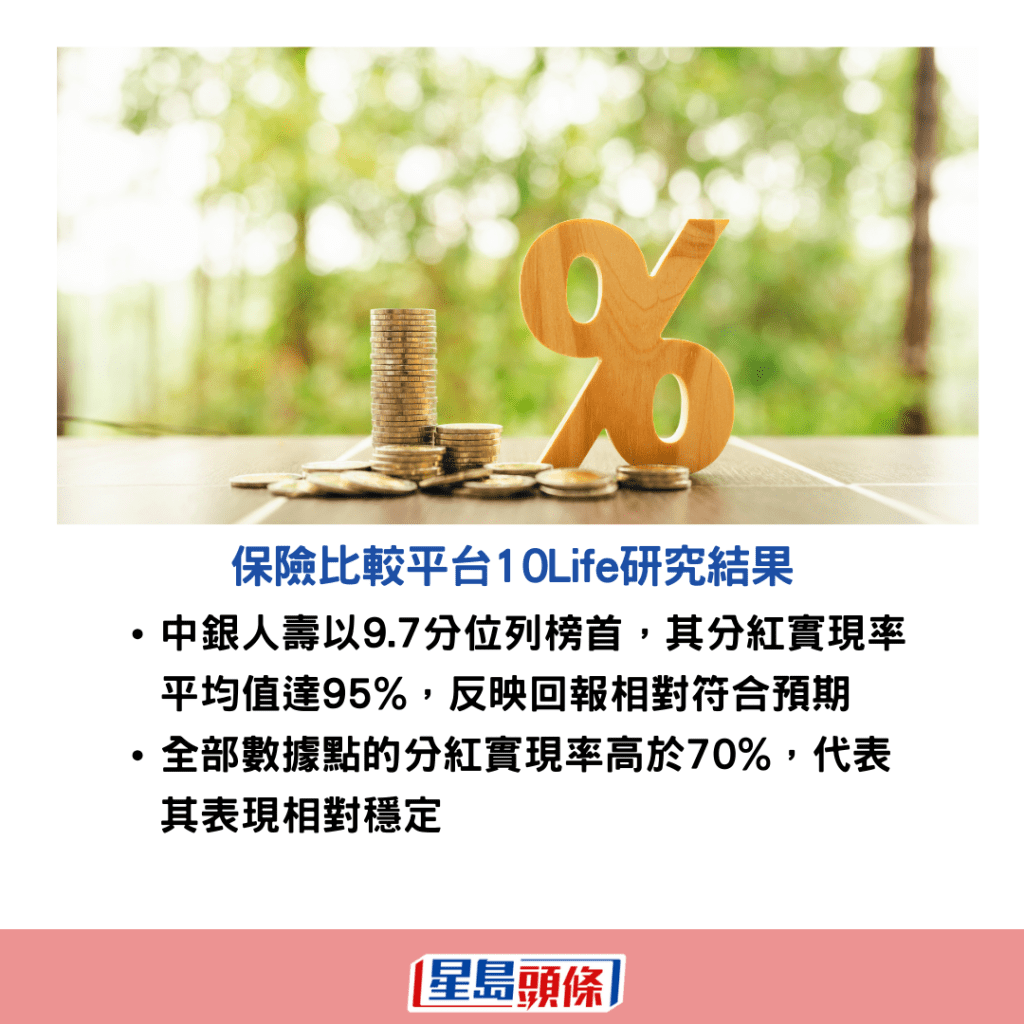

當中,中銀人壽以9.7分位列榜首,其分紅實現率平均值達95%,反映回報相對符合預期;同時全部數據點的分紅實現率高於70%,代表其表現相對穩定。AXA安盛及友邦香港同樣以9.6分緊隨其後,兩者的分紅實現率平均值分別為95%及93%;高於70%的數據佔比則分別為97%及100%。

至於恒生保險則排行包尾,僅得5.8分,其分紅實現率平均值為72%,反映回報相對遜於預期;而只有45%數據點的分紅實現率高於70%,表現明顯跑輸其他保險產品。

值得留意的是,今次評分基於是目前保險公司披露的數據,但披露情況並不全面,如調查機構因無法得知產品銷售佔比而不能作出加權計算,故評分結果亦受限。另外,部份保險公司有各自的分紅政策,舉例說有機會在第10年後才會派發較大額的紅利,變相出現評分較低的情況。

港保險產品透明度有待提高

倫沛然指出,雖然保險公司提供分紅回報數據予消費者,但更新時間不一,呈現方式複雜,大量數據亦令一般市民難以理解,故團隊以統一標準、整合大量數據並為各保險公司評分,讓消費者更易理解,提高分紅產品的透明度。

事實上,香港保險產品的透明度仍有待提高,儘管行業已披露分紅實現率,但該保單的投資項目、回報細節等,投保人則無從稽考。相對之下,新加坡保險法規就規定,每家保險公司在給客戶的保單中都必須披露分紅基金的歷史收益情況、基金管理成本、保單運營成本、以及向銷售渠道發放的佣金,方便消費者在投保時更好地判斷保單預期收益,以及可能存在的保單「水分」。

即睇調查機構對投保分紅產品的三大建議:

1. 投保時先了解「非保證回報」。因其受市況波動、公司投資表現、分紅政策等因素影響,要持續地實現接近100%紅利實現率並不容易,亦並非所有分紅產品都符合預期回報且表現穩定。

2. 越長年期的紅利實現率,參考價值越大。消費者在選擇分紅產品時,應審視產品的長線回報,並考慮自己的理財需要及風險取向。

3. 參考紅利實現率以外的其他指標。紅利實現率只是其中一項審視分紅產品的指標,可同時參考儲蓄保險的保證及預期回報率(IRR)。此外,投保人亦應參考保單貨幣、以至非保證回報與總回報佔比等。

---

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow

最新回應