放寬按揭成數|高盛轉軚唱好樓市 富瑞料按保折扣顯著 最多慳24萬元

2023-07-11 06:00

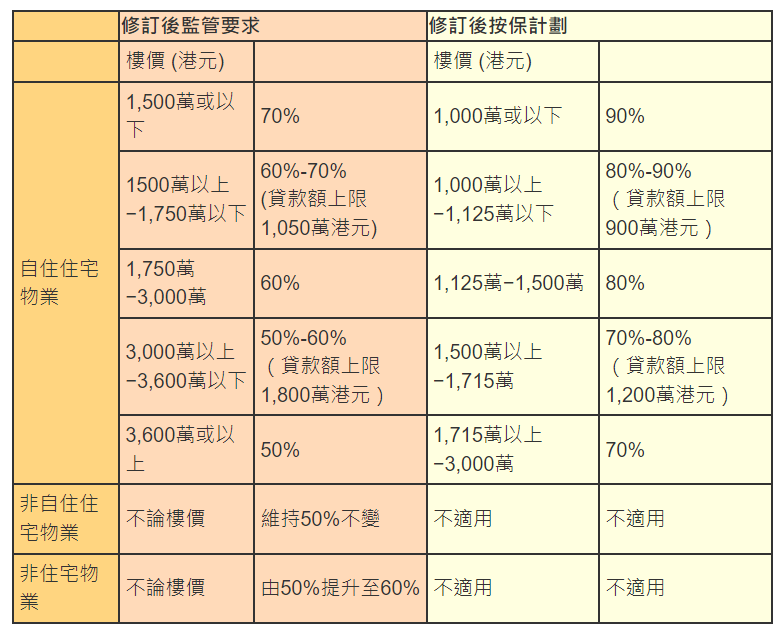

金管局上周五(7日)放寬按揭成數,其中樓價1500萬元以下的住宅按揭成數上限調高至七成,按揭保險亦相應調整,同時推出折扣,協助市民上車換樓。大行看法普遍審慎,認為提振樓市作用有限,不過高盛卻急轉軚,睇好樓市前景,今年樓價預測從下跌10%改為上升5%。投行富瑞統計了不同樓價層級按揭保險的變化,當中1000萬元樓價、借九成的業主最受惠,保費可節省接近24萬元,相等於首期四分一。

花旗:刺激作用少過林鄭波叔Plan

花旗報告認為,是次放寬按揭成數對香港樓市影響甚微,推動交投的動力或比上兩輪「林鄭Plan」及「波叔Plan」更低。該行分析,在原先規定下,1200萬元及1000萬元以下自住物業最高按揭成數已達八成及九成,而是次受惠的1200萬元以上物業,交易量僅佔總成交12%。花旗維持本港發展商審慎看法,維持下半年樓價跌6%的預測。

摩通:降首期門檻非刺激置業關鍵

摩根大通報告亦指,放寬按揭成數對刺激需求影響有限,因為導致交投萎縮的主要原因並非首期門檻高,而是買家對經濟前景憂慮。 該行又預計,措施對地產股影響較輕微,並繼續看好盈利具防守力的長實(1113),以及在新樓銷售中市場份額居於主導地位的新地(016)。

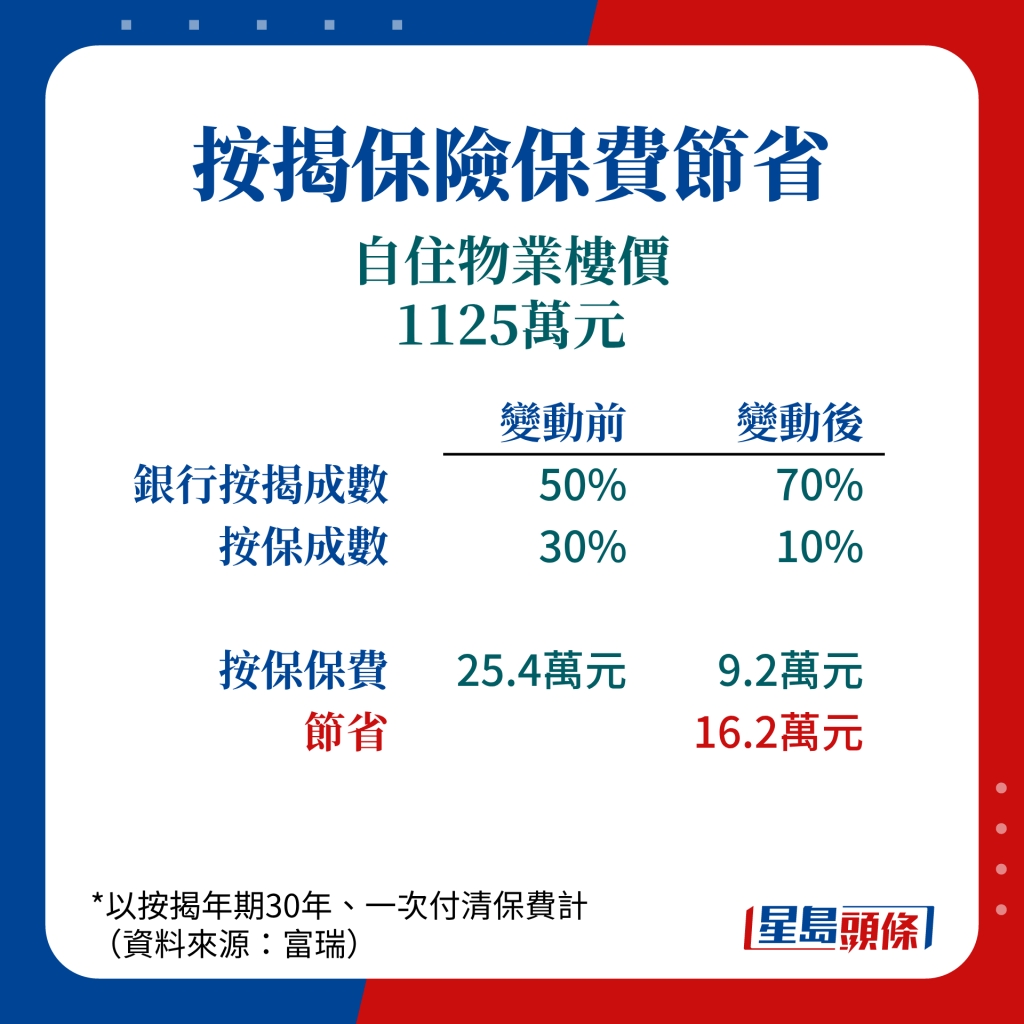

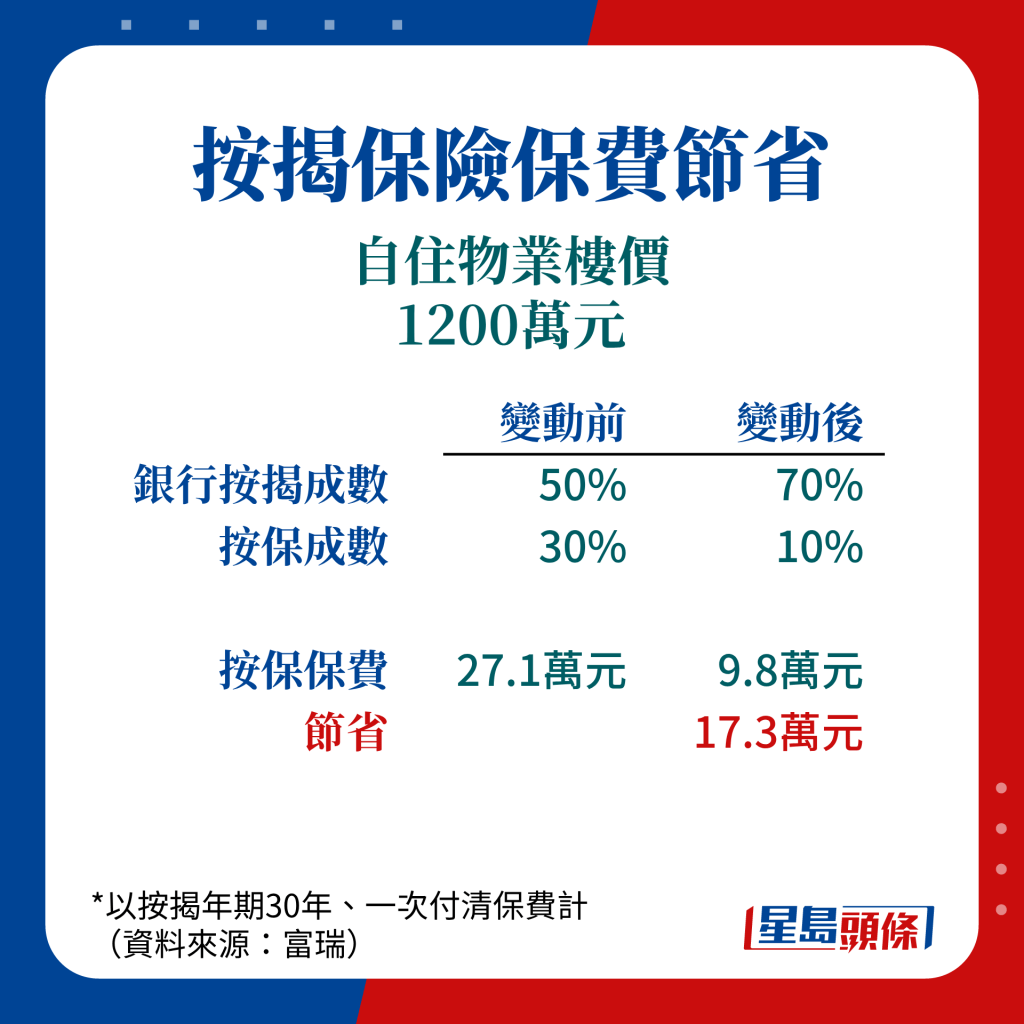

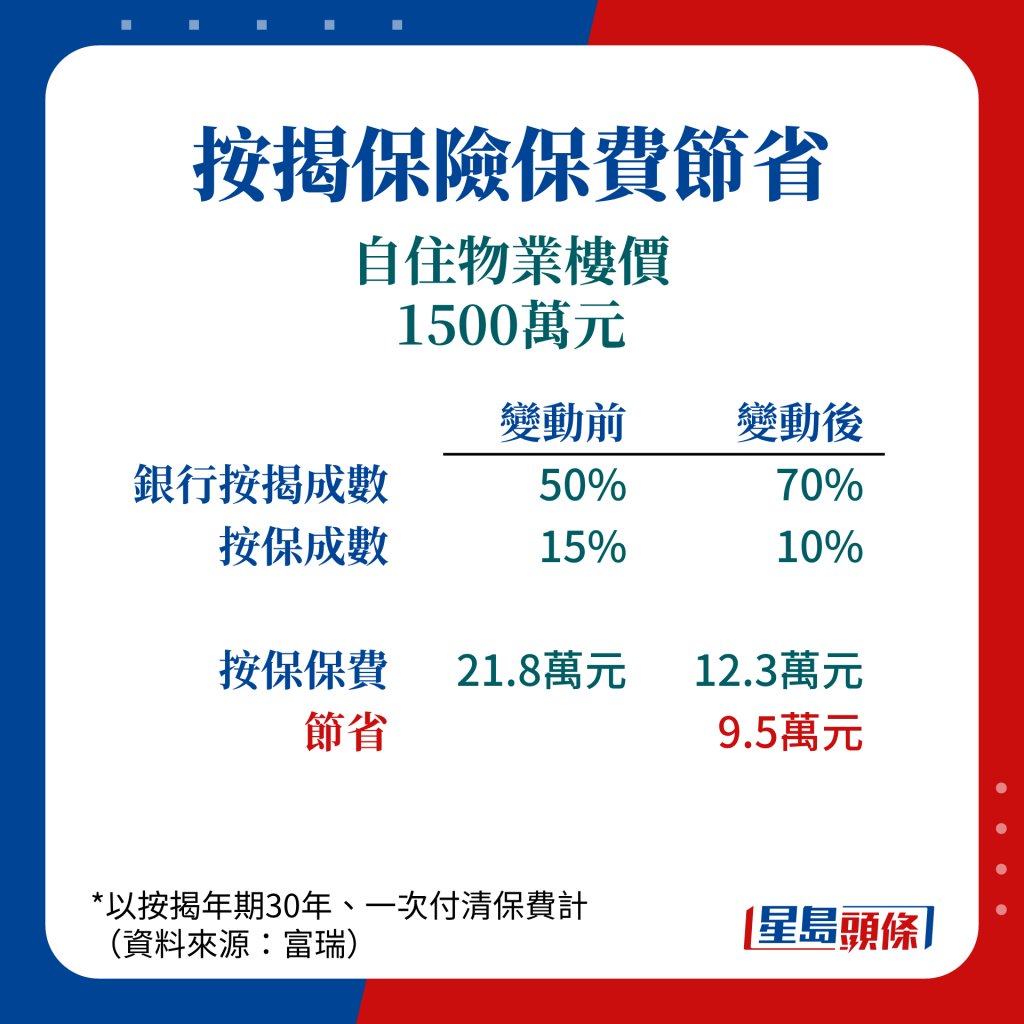

看清新按揭成數及按保節省變動🔽

富瑞:受惠家庭少 實際解鎖需求有限

富瑞也指出,主導香港樓價可負擔程度的因素,是按揭利率,而非可承造按揭成數上限,今輪措施實際只幫助1200萬元至3000萬元物業的最高按揭成數,但壓力測試要求未改,月入少於10萬元的家庭仍難以借盡按揭,加上全港能達標的21.7萬戶或8%家庭,當中大多數已持有物業,故實際釋放的置業需求有限。

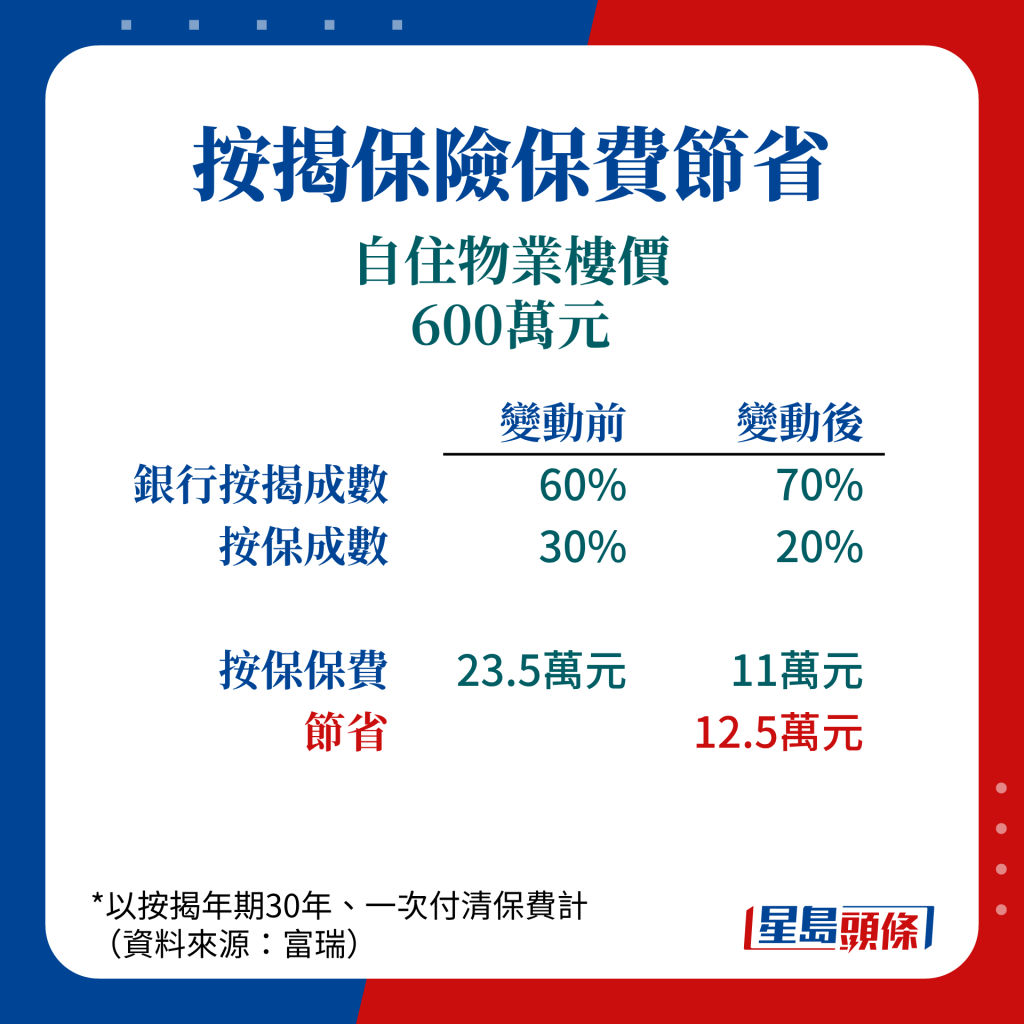

按保大減首期支出 等同樓價2%

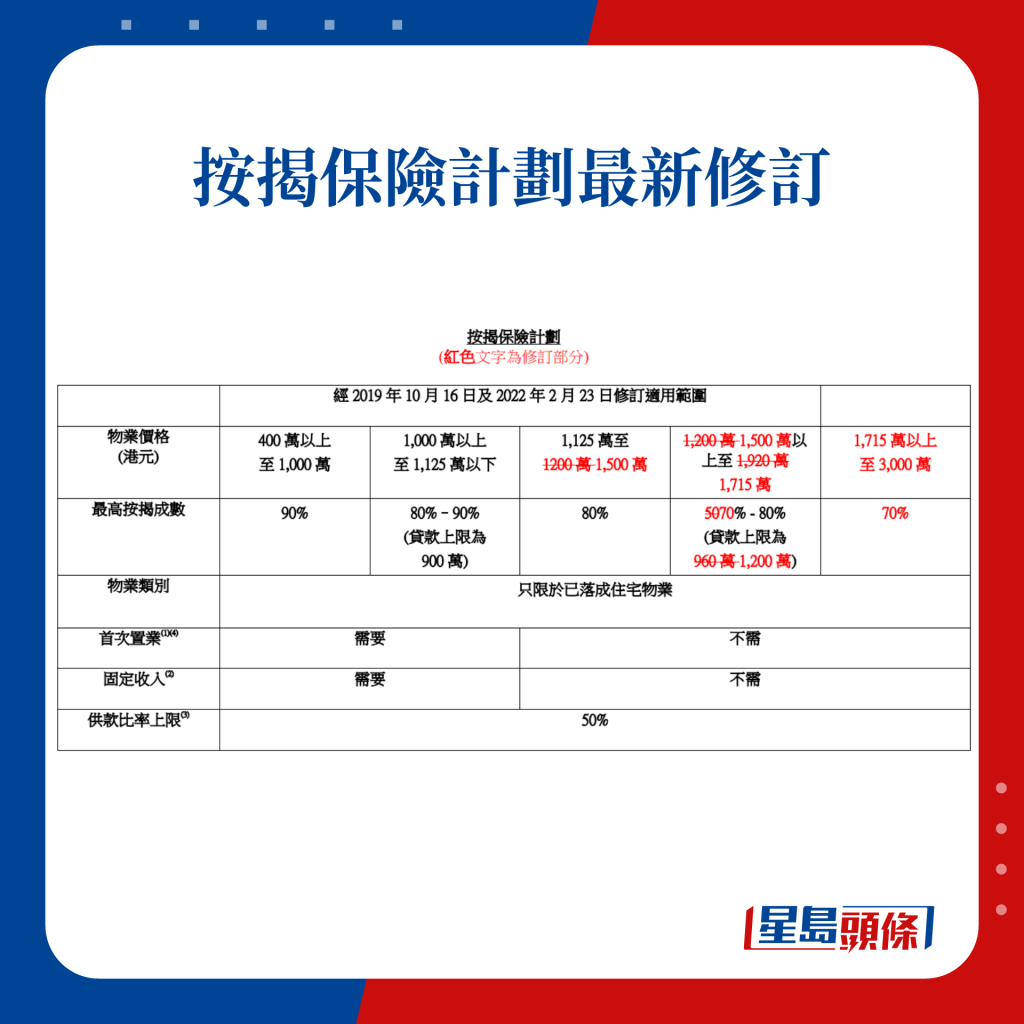

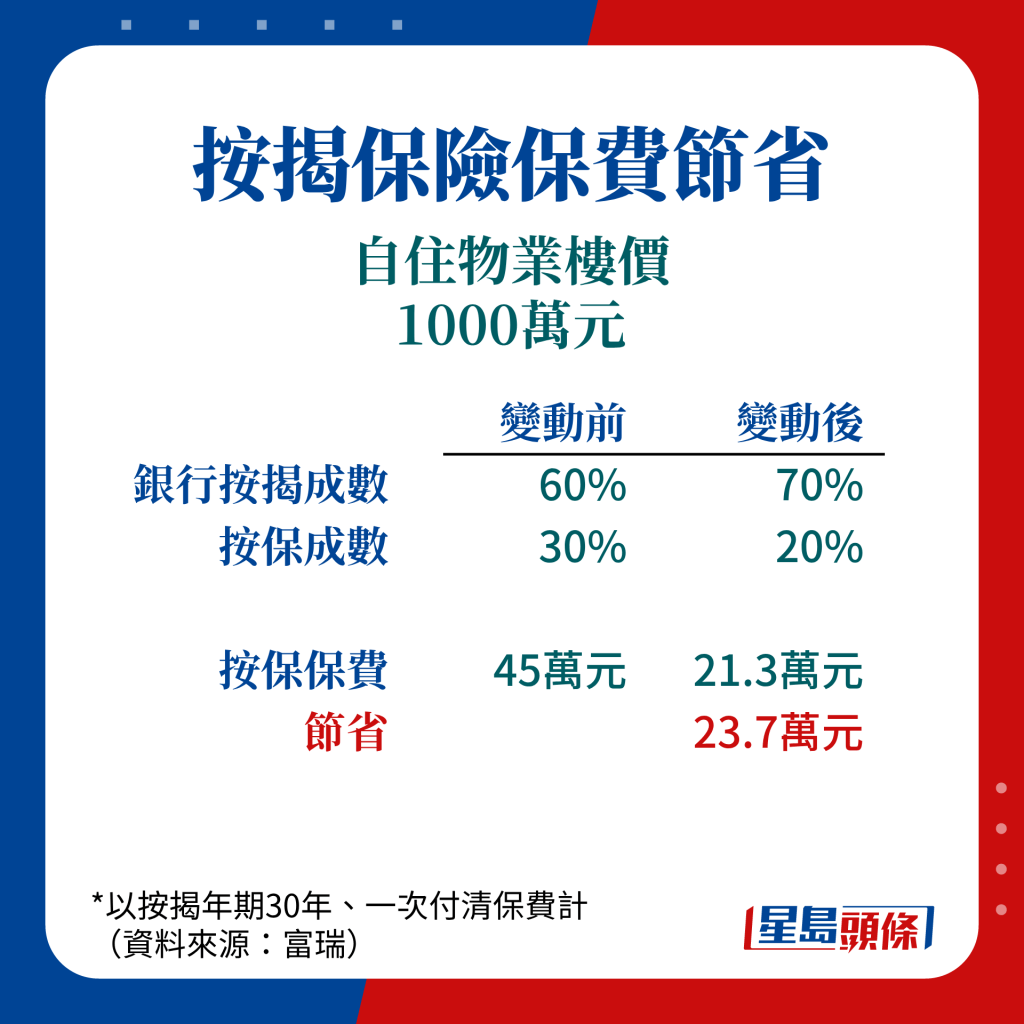

是次措施同時降低按保負擔,樓價1500萬元以下的首5%按保可豁免保費,同時亦設有35%的保費折扣,富瑞認為這方面效果最顯著,有利業主減省首期整體支出,幅度可達樓價2%。富瑞的統計顯示,原本1000萬元樓價最多只可承造60%銀行按揭,兼要為30%按揭做按保,新措施下銀行按揭增至70%,按保成數亦降至20%,實際的按保保費,會由約45萬元降至21.3萬元,足足節省達23.7萬元,相等於首期的24%,或樓價的2%。

對於樓市前景,富瑞指港下半年樓價大致平穩,考慮本港銀行7月及9月將加P,幅度為0.25厘,將抑壓買樓需求,料在新樓存貨需時消化,發展商定價不會過於進取。

高盛:成交及樓價添動力 全年樓價料升5%

另一邊廂,高盛報告則指,新措施或有助提高交投及成交價,並使銀行受惠,遂將今年本港樓價預測由先前的下跌10%,修正為上升5%,並維持未來3年每年升4%的預測。

高盛稱,現時本港樓市交投量是長線平均約70%,住宅、寫字樓及零售樓面交投仍較高峰期低約10%至20%,同時銀行按揭亦有所減少。高盛認為,租金向上、樓價下跌及收入回升,將令市民置業負擔能力局部恢復。

最新回應