减息周期将至 买美债财息兼收全攻略 赚价又赚息 门槛低可吼ETF

2024-09-01 00:06

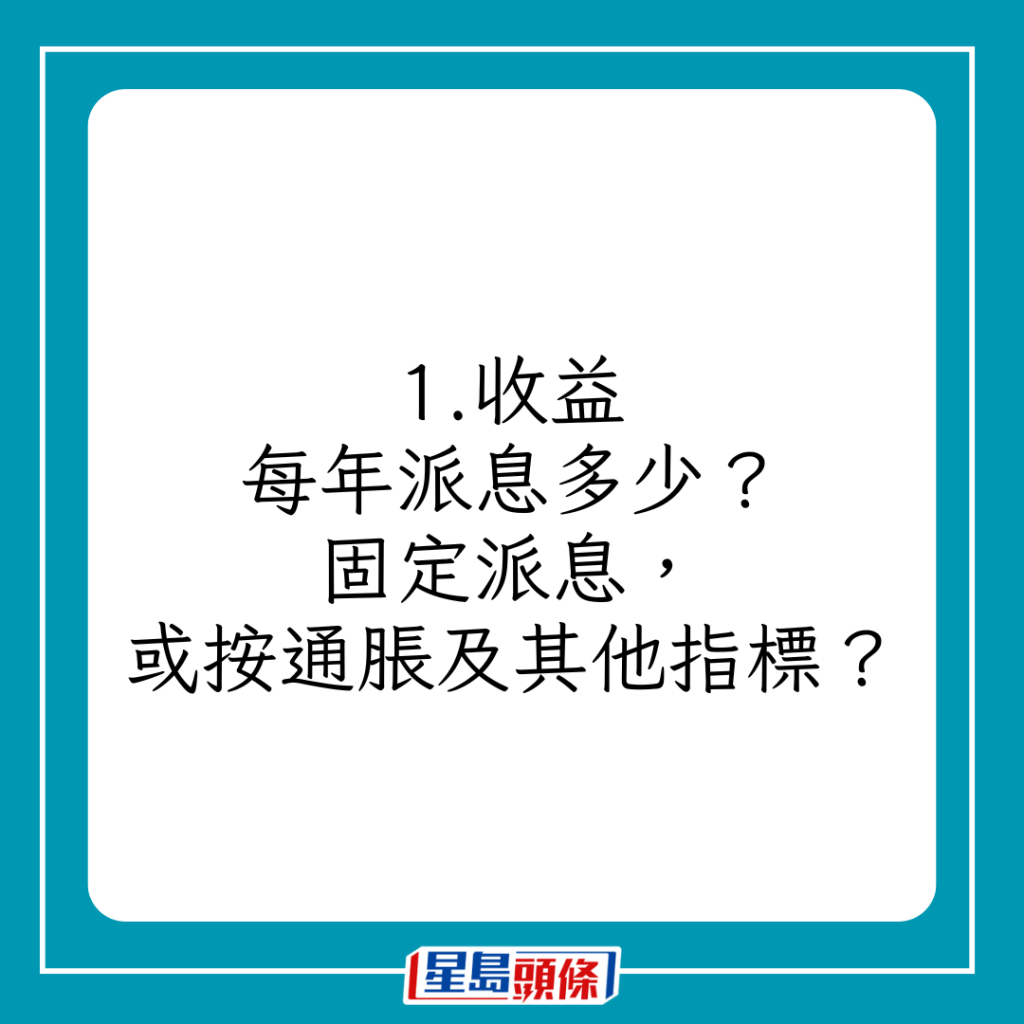

美国联储局主席鲍威尔及多名储局官员先后放鸽,指减息时机已到。外界预期本月17及18日举行的议息会议很大机会减息0.25厘。减息周期即将开展至际,好「息」之徒近期热捧美国国债,因现在入场,仍可锁定未来数年、每年赚取逾4厘年息。事实上,随著债息下跌、债价上升,现在买美国国债更可赚价,资深银行家、臻享顾问董事总经理王良享推算,现在买10年期美国国债,一年半时间合共可赚一成,买长年期美债ETF或更快获利。

王良享预期,美国联储局在9月、11月、12月三次会议均会减息,每次幅度0.25厘。虽然利率期货市场的预期会减超过1厘,但他指现在美国就业情况开始回落得快一点,但是金融条件仍然颇宽松、股票仍接近历史高位,金融条件不太紧张,联储局暂时没必要单次减超过0.25厘。在美国联储局未必需要大幅度减息下,他认为现在买美国国债,还不算太迟,「当减息的时候,你有机会锁定比较高息,你还可以有机会在这个减息周期里赚到价!」

料一年半价息兼赚一成

他预期美国今年减息3次,明年则每季起码减1次,2026年上半年联邦基金利率应减至3厘左右,而债息往往较联邦基金利率回落得更早一点,「其实今次(近期)都已经是了。譬如到2025年的年底(债息)可能会跌到3厘。」他推算,若10年期债息由现水平跌至3厘,债价会升6%至7%,连同期间收取的债券利息,「换句话说大概一年半左右,回报大概10%。」

银行及券商可买卖债券

本港多间银行均有债券投资服务,买入美国债券,入场门槛普遍为7万美元(折合近55万港元)。部分本地券商亦有债券买卖服务,入场门槛低至1,000美元(折合近7,800港元)起。

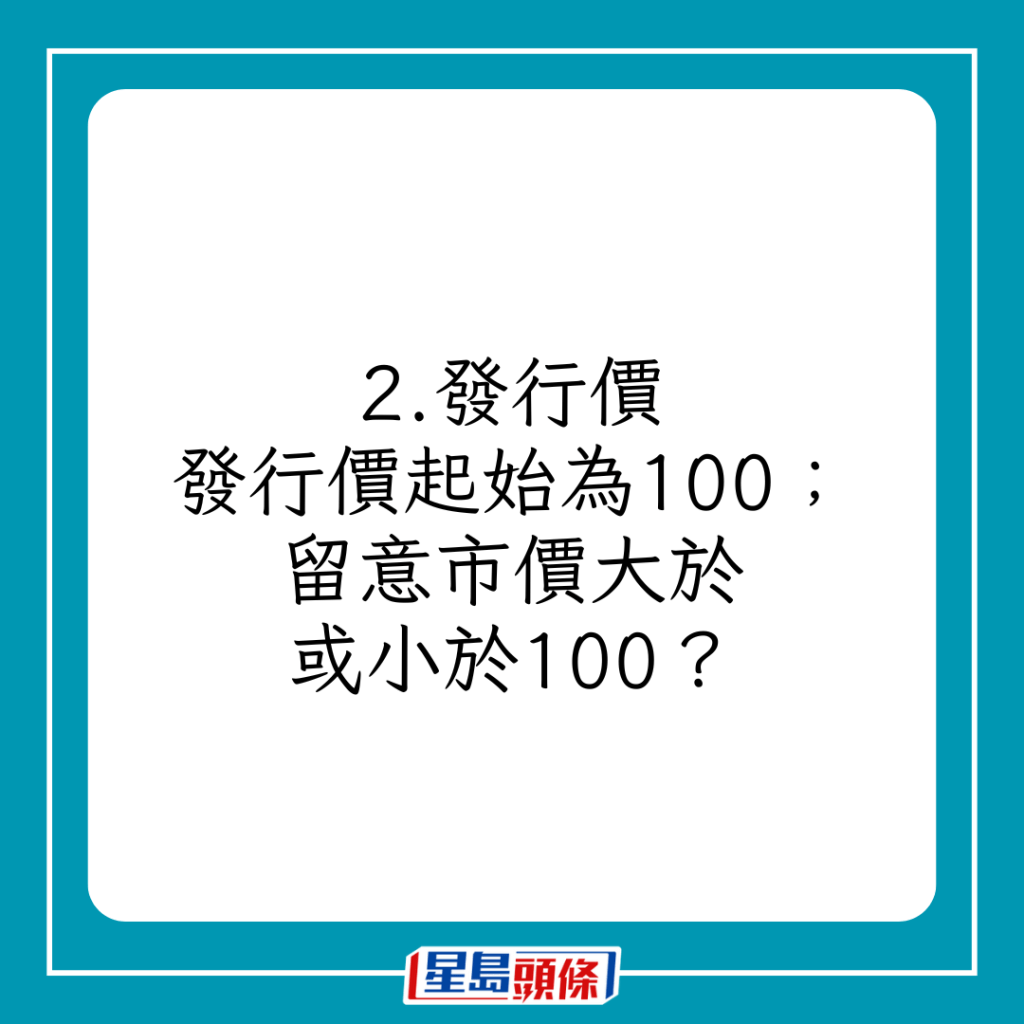

想更低门槛投资美债,亦可选择债券ETF,举例iShares 7至10年期美国国债ETF(IEF),以及iShares 20年期以上美国国债ETF(TLT),上周五分别收报97.07美元及96.49美元,两只ETF均760港元左右即可入场。

赚价宜选较长年期美债

若以赚价为目的,王良享建议选择长年期美债的ETF,因年期更长,对债价更敏感,要赚取前述的一成回报,相信较直接买美国国债更快获利,「如果你真的很有信心,联储局很快减息,而债息会跌得很快,买这些长年期的国债ETF,短期获利可能性更高。」

不过他提醒,债券ETF毕竟不是直接买入债券,投资者始终有蚀价的风险。一旦市况逆转,如债息重上5厘、债价大跌,买入债券仍可以一直持有至到期,「最多蚀机会成本」,但买债券ETF价格大跌之外,也不保证价格会回到原位。

至于外国企业债,王良享指,以现时10年期美国债息3.8厘左右看,企业债有5厘回报已「收货」。「这几年风平浪静,在美国就算有银行危机,也很快平定了。所以企业我们叫做『信贷息差』,即是它比国债高了那一截的利率,现在是很小的。」另外快将进入减息周期,企业也不需要付那么多这个溢价去借钱。他又提醒投资者拣选有BBB或A-等评级的企业债。

美元储蓄保4.8厘胜定存

另一边厢,随著美国快将减息,本港银行近期相继下调定期存款年利率,港元存息贴近4厘已算高息。不过,多间保险公司的储蓄保险,近日仍以4厘以上年息作招徕,前提是要以美元投保。

举例于恒生「极蓄赏」人寿保险计划,在其网站输入优惠码以美元投保,可获4.8厘的期满保证回报,若投保港元版本则为4厘。此保险计划美元保单至少要投保7,500美元(折合约5.8万港元),港元则为6万元。

虚拟保险公司Blue的WeSave高息储蓄保亦有4.51厘,产品只接受以美元投保,保单期5年,一笔过缴付保费后,期满时保证总现金价值为总缴保费的124.7%,相当于锁定未来5年赚取每年4.51厘。

中银人寿的目标三年网上储蓄保险计划,年期3年。以美元一笔过缴付保费,输入优惠码获首年保费折扣后,变相每年保证回报率4.5厘。此保单亦有港元及人民币版本,但计及保费折扣,年回报分别为4厘及3.1厘。

美元市场利率胜港元所致

王良享解释,现时港元任何市场利率均低于美元差不多一厘,举例3个月本港银行同业拆息上周五为4.2厘,「但是美国在未减息前,(美元)银行同业拆息是不会变动的,现在美元的三个月银行同业拆息还是约5.4厘。」另外同等年期的美国国债,亦较香港金管局票据高出约1厘,因此以美元投资可获更高息。

至于投保储蓄保,王良享认为可取,因美元兑港元向来在7.75至7.85浮动,近日处于7.8的中间位,直言现在以港元买美元,不是在最昂贵的水平。其次息率的确较高,皆因保险公司要借钱,「它不可能像美国国债借得那么便宜,(所以)它会有一个较高的利息给你。」但他提醒这亦是反映产品性质,因产品由保险公司推出,一旦公司倒闭的话,投保人未必有赔偿,「这个就是给你溢价息口的原因。」

相关文章

最新回应