港男银行做定存 经理一提议险令事主蚀凸 「把人当猪宰啊?」|Juicy叮

2024-03-05 06:53

有网民上月初到本港一间银行,做港元定期,女客户经理向他提议一个「更加划算」的方案,年利率可由3.9%,增至4.2%。

事主发现,这方案内藏一「魔鬼陷阱」,表面赚息0.5%,事实上却要蚀凸。而且,一般人未必为意,多数会中伏,以下是他形容为「人当猪宰」的定存陷阱:

定存「魔鬼陷阱」明赚实蚀?银行经理以下提议 「把人当猪宰?」:↓↓↓↓

定存「魔鬼陷阱」明赚实蚀?银行经理咁提议 「把人当猪宰?」:

有网民上月(2月)初到本港一间银行,做港元定期,险堕「魔鬼陷阱」。

他在小红书发表逾200字控诉长Po,题为:「香港银行能不能不要把客户当傻子」。

他批评,该银行女客户经理的定存提议,涉嫌「把人当猪宰」。

当日,事主要做港元定存。

女客户经理告诉他,港元定存年利率3.9%。

事主知悉利率后,犹豫不决。

这时,女客户经理,提出一个「更加划算」的定存方案。

她说,可帮事主将港元换成美金,改做美元定存。

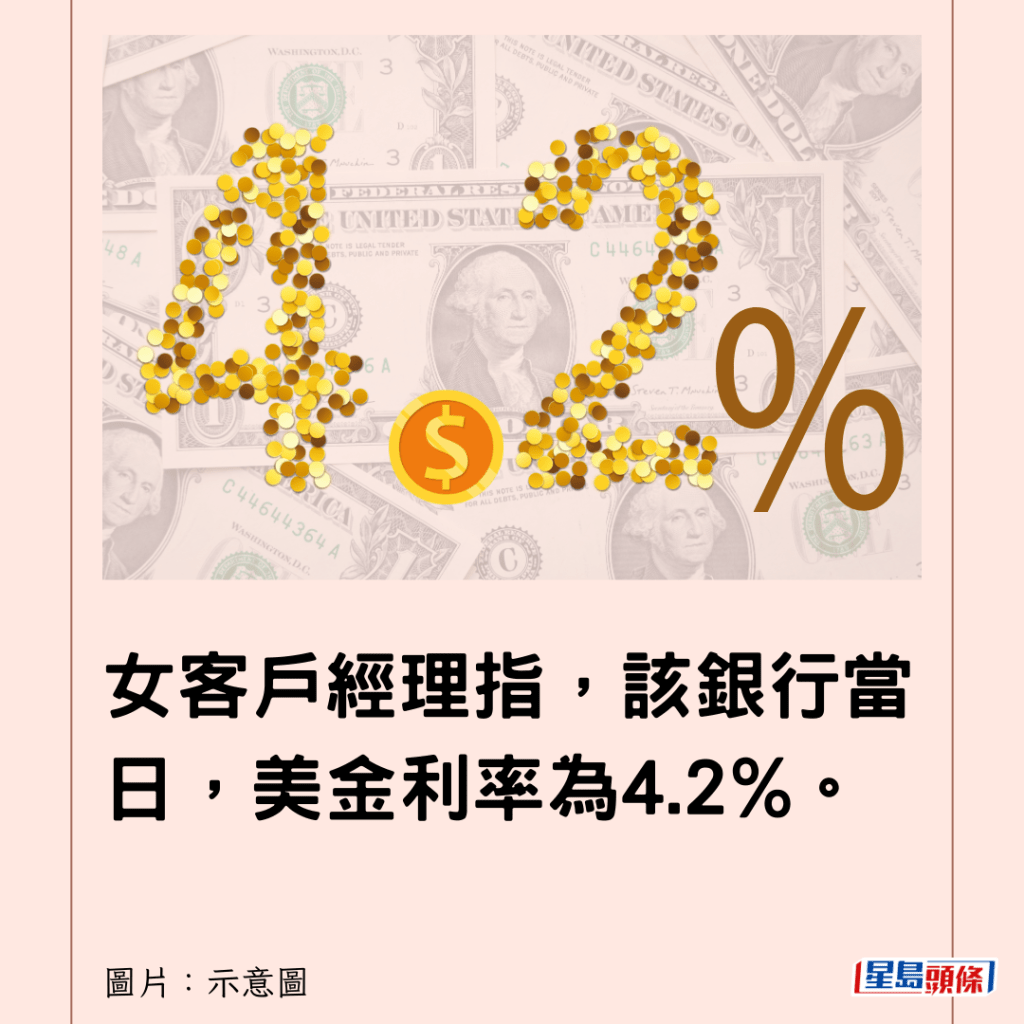

女客户经理指,该银行当日,美金利率为4.2%。

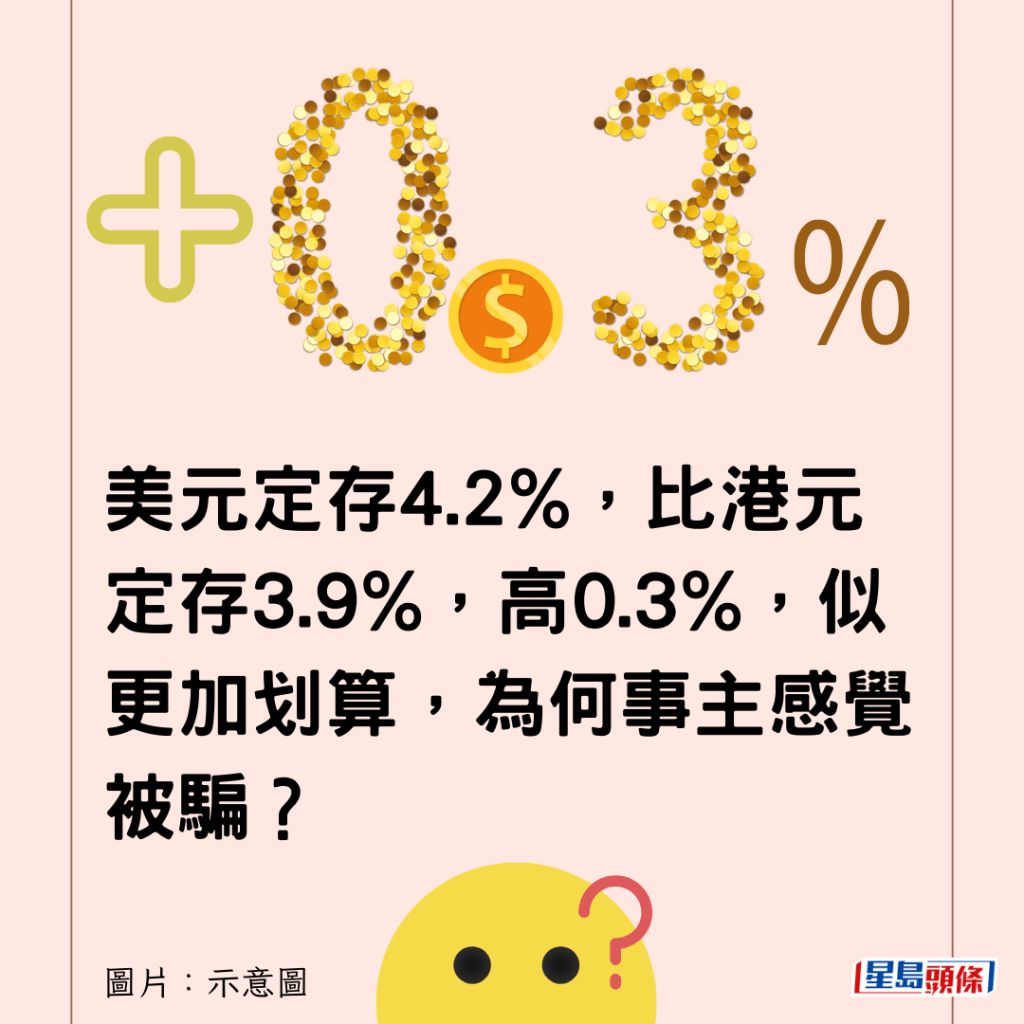

美元定存4.2%,比港元定存3.9%,高0.3%,似更加划算,为何事主感觉被骗?

事主初时亦认为划算,他当时「一想好啊」。

但他未即时答应,要求更多资料考虑。

他要求女客户经理「报一个BID和ASK吧」,即港元兑美元的买入价(Bid)及卖出价(Ask)。

然后,客户经理报价:7.76(买入价)/7.86(卖出价)。

事主听到这个汇率,马上意识到中伏,为什么?

他说,一般市民,对换汇价差没概念的人,「八成信了她,还以为赚到了。」

他指,若按银行经理提议,港元兑美元做定存,以当日汇率,即时蚀汇率差价。

他以外汇公平价为中间价计算,当时,执行美金兑换时,「先亏上0.5%」。

「那美金定存多的0.3%,还有啥意义?」

换言之,事主认为,还未做定存,已先亏蚀0.2%。

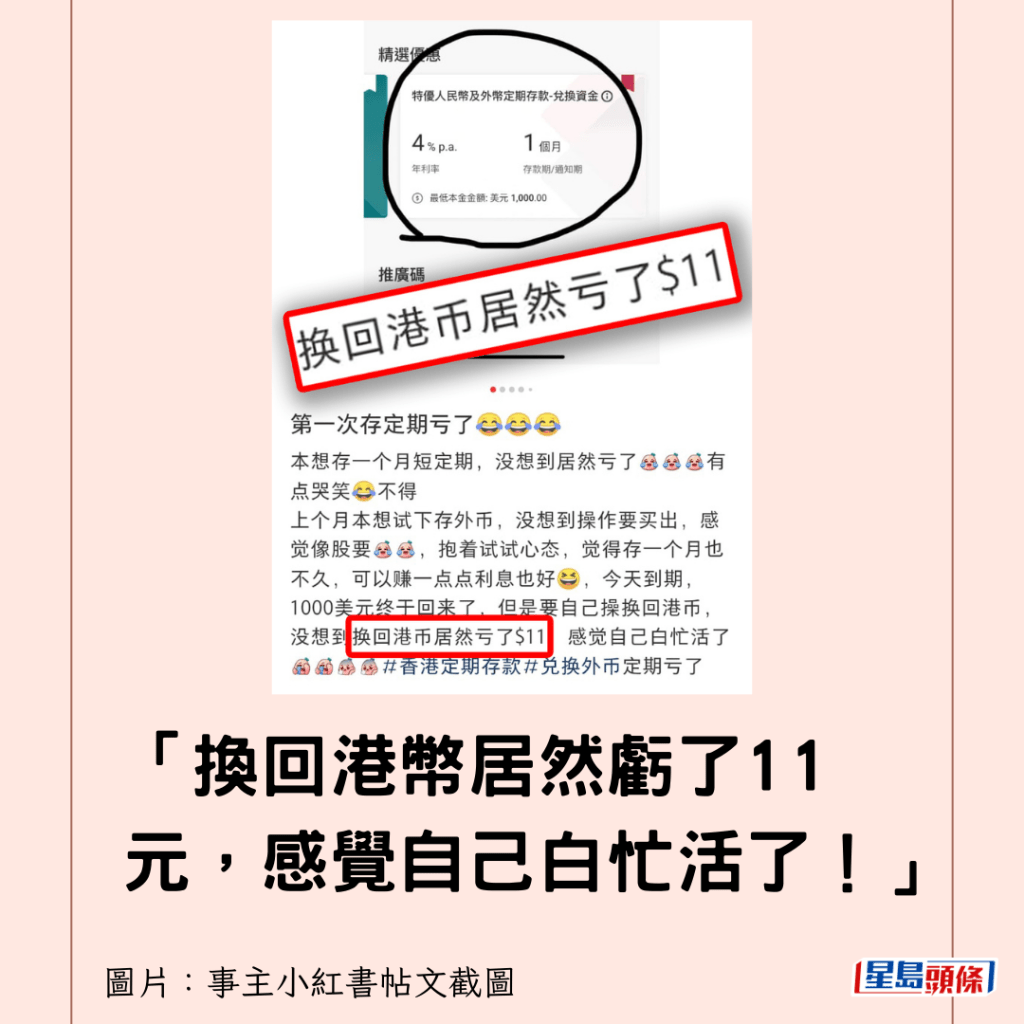

早前,已有网民遇相同情况,指在港做美元定存,蚀汇率差价。

「换回港币居然亏了11元,感觉自己白忙活了!」

今次事件中,事主说:「我不需要换美金,我只需要存一个最实惠的方案,

而不是听人骗我损失0.5%的点......把人当猪宰啊?」

事主批评该经理涉嫌欺骗:「明明是打工人,干嘛那么爱为银行说话」。

事主最后没有用该经理推荐的方案,「当然,可能她不是骗我,只是单纯不专业。」

网民热议事件,反应两极。

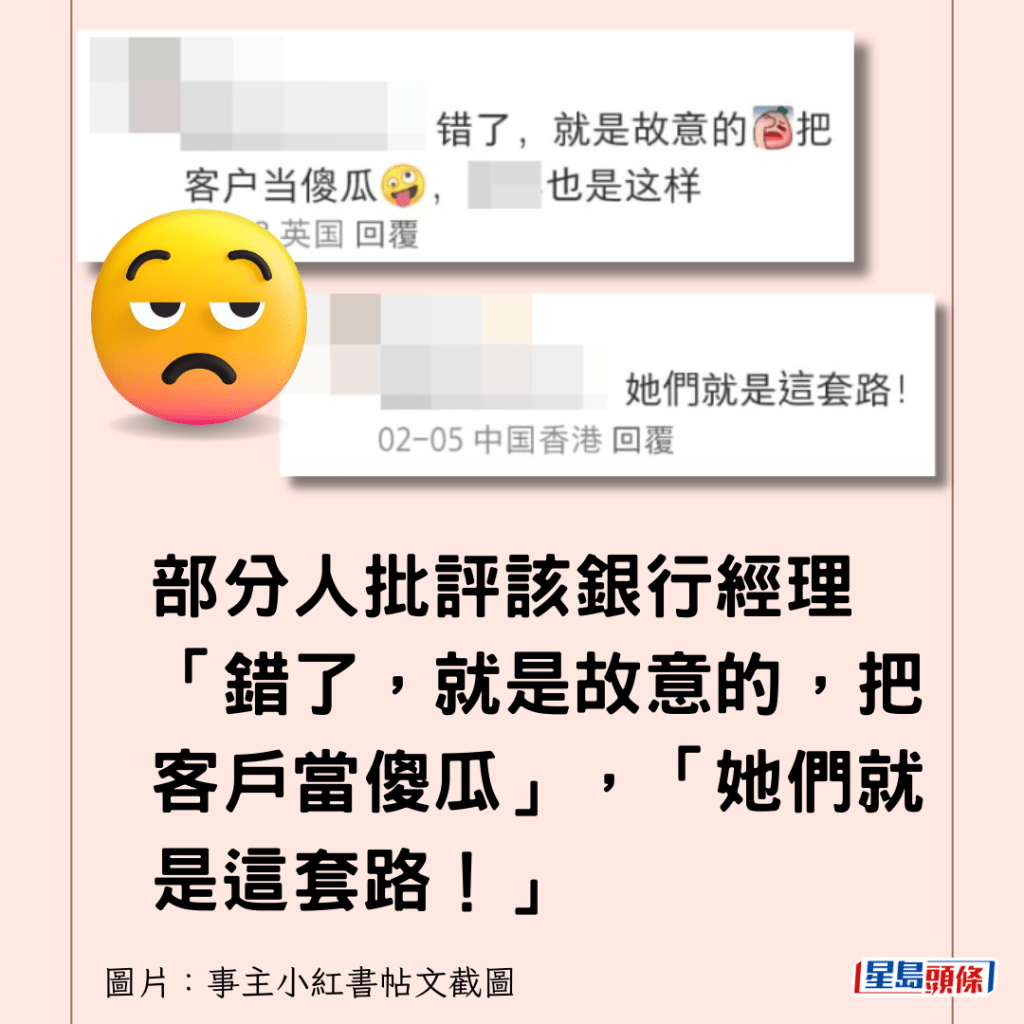

部分人批评该银行经理「错了,就是故意的,把客户当傻瓜」,「她们就是这套路!」

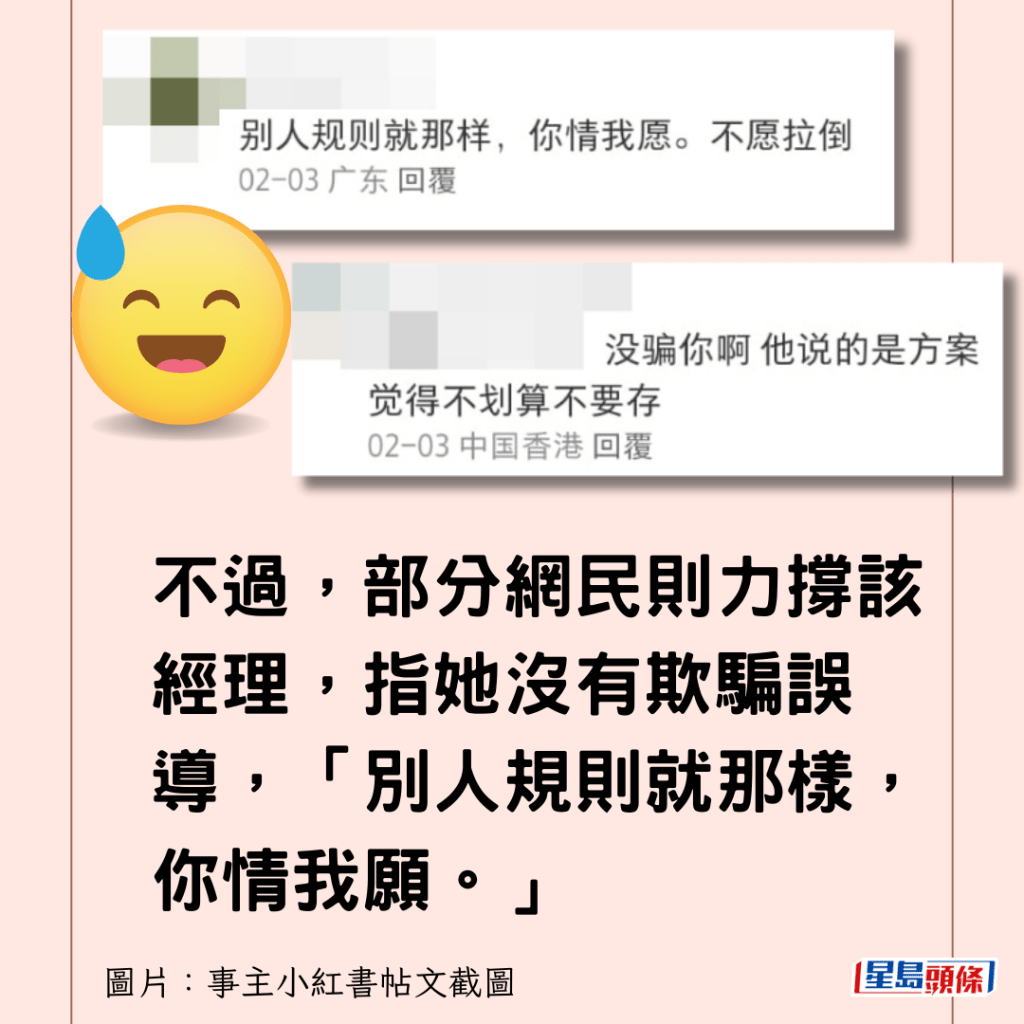

不过,部分网民则力撑该经理,指她没有欺骗误导,「别人规则就那样,你情我愿。」

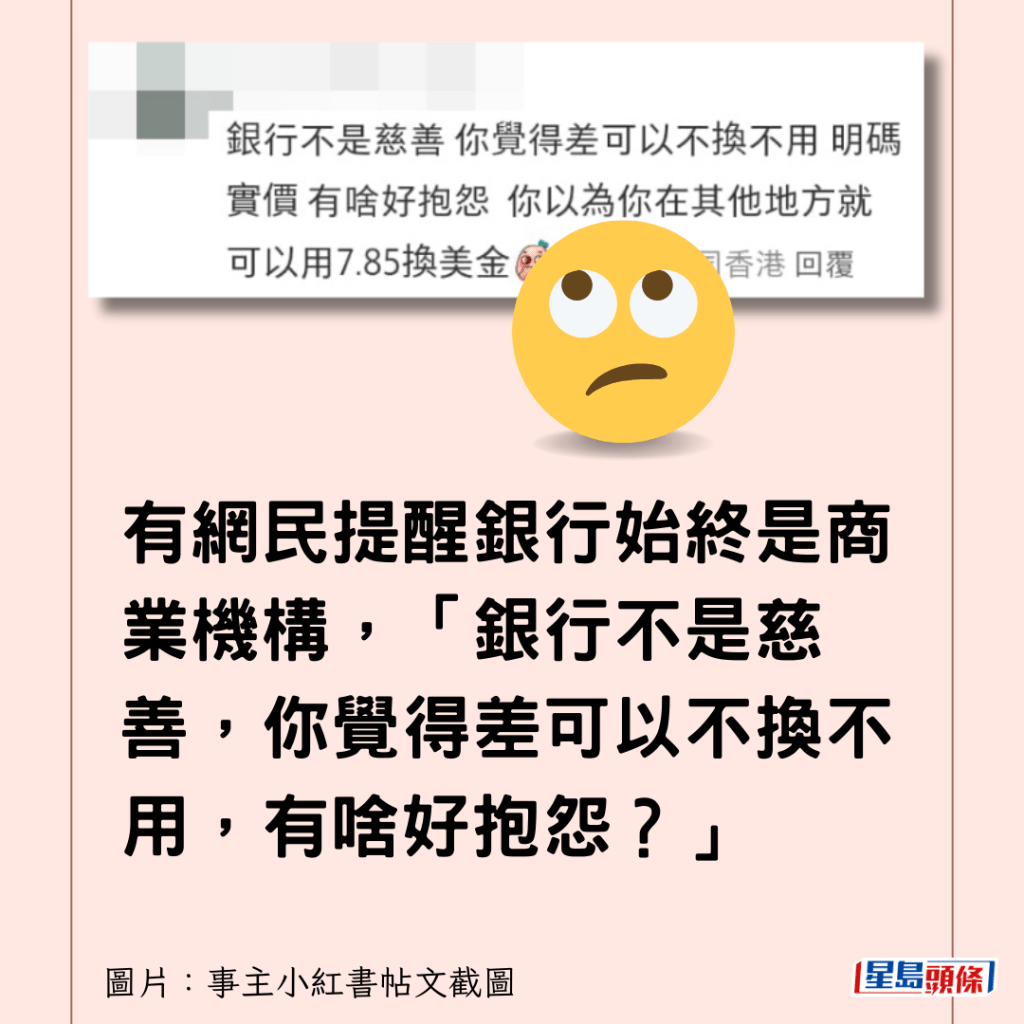

有网民提醒银行始终是商业机构,「银行不是慈善,你觉得差可以不换不用,明码实价,有啥好抱怨?」

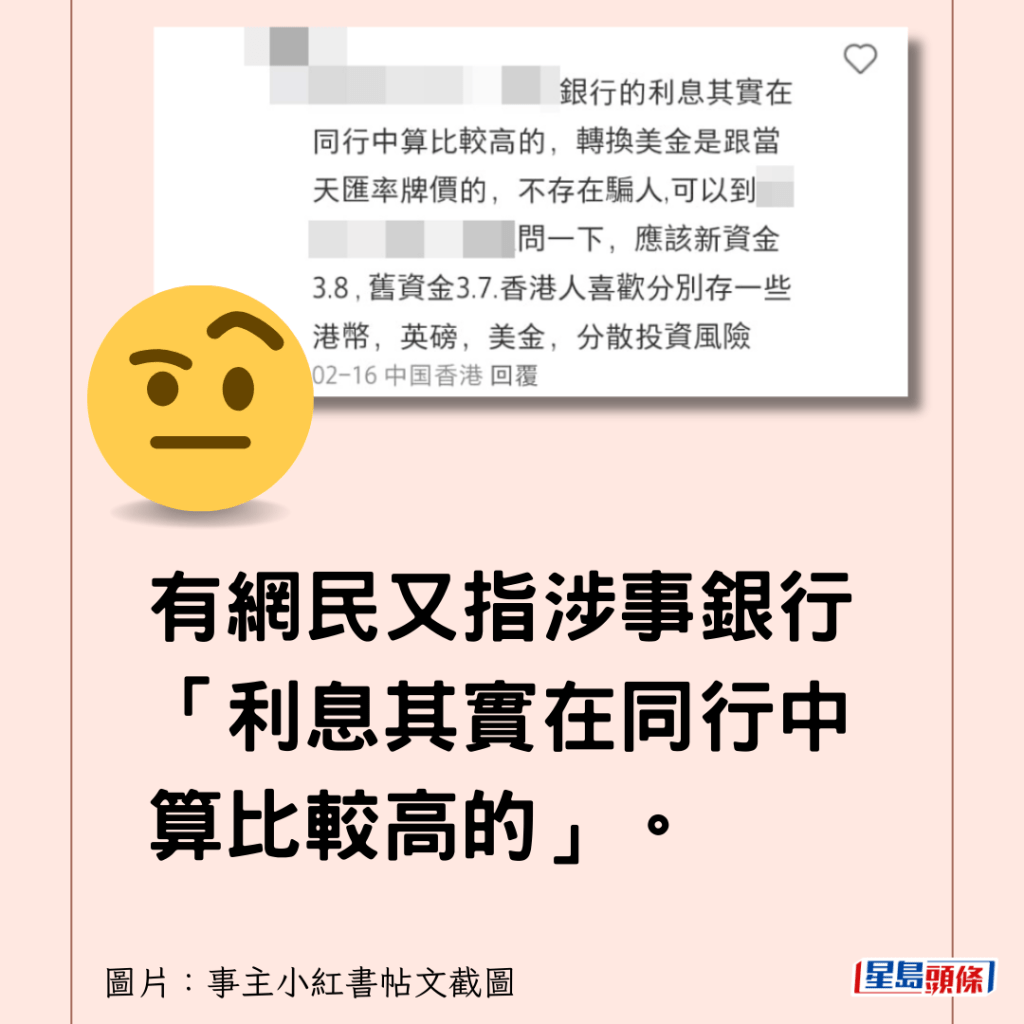

有网民又指涉事银行「利息其实在同行中算比较高的」。

有人指事主批评本港银行将客户当傻子太偏颇,「客户经理一定是奔着赚你钱目的去的。」「香港银行没有当你是傻子,是她当你是傻子。」

事主最近在小红书出帖,以「香港银行能不能不要把客户当傻子」为题,发表逾200字控诉长Po,细述事件始末,向网民提出忠告。

他批评该女银行经理疑欺骗误导,「......没概念的人呢?八成信了她,还以为赚到了,实则被骗......」

港银行做定存 「完全避坑指南」网疯传以下9大须知:↓↓↓↓

港银行做定存 「完全避坑指南」9大须知

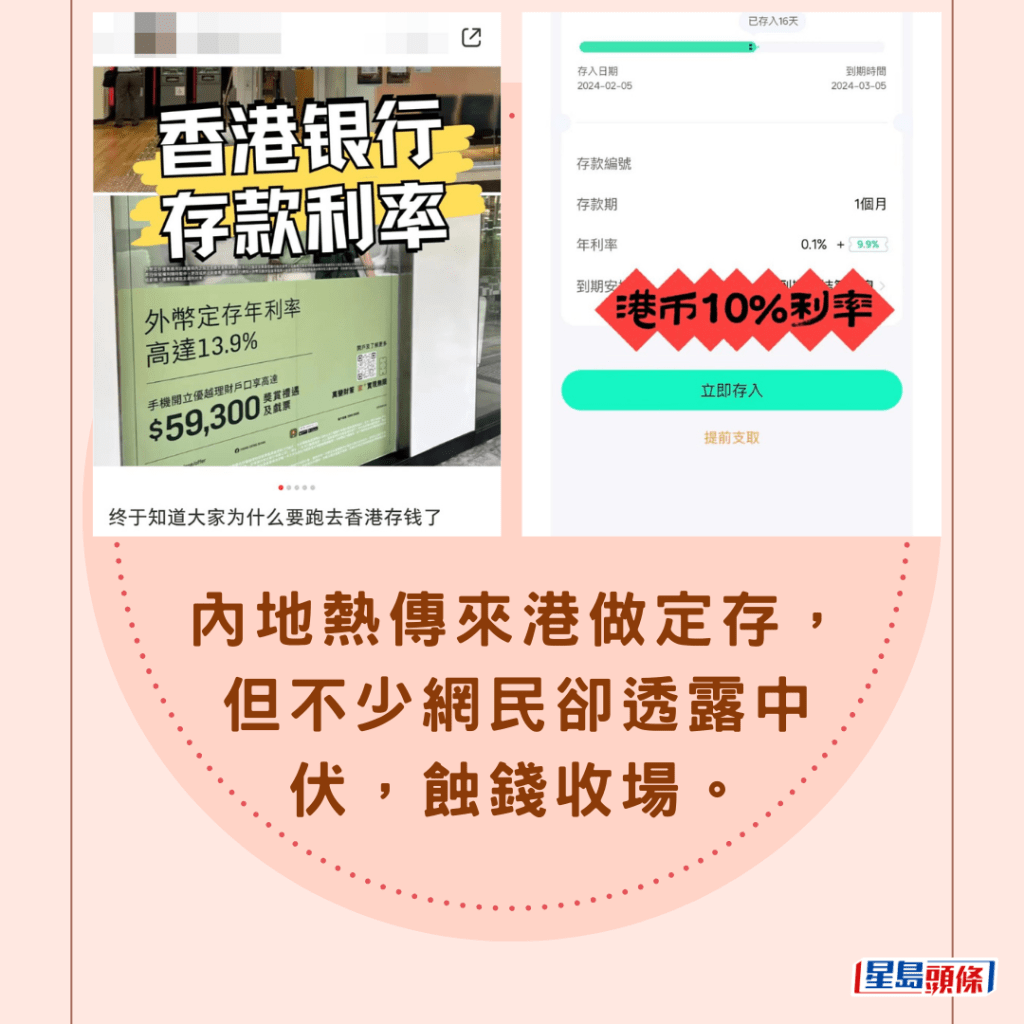

内地热传来港做定存,但不少网民却透露中伏,蚀钱收场。

内地网络流传「完全避坑指南」,提醒在港做定存以下9大须知,包括:

(1) 要明白银行是一家商业机构,卖理财产品为搵钱,安全稳赚絶非理所当然。

(2) 高息必伴随高风险

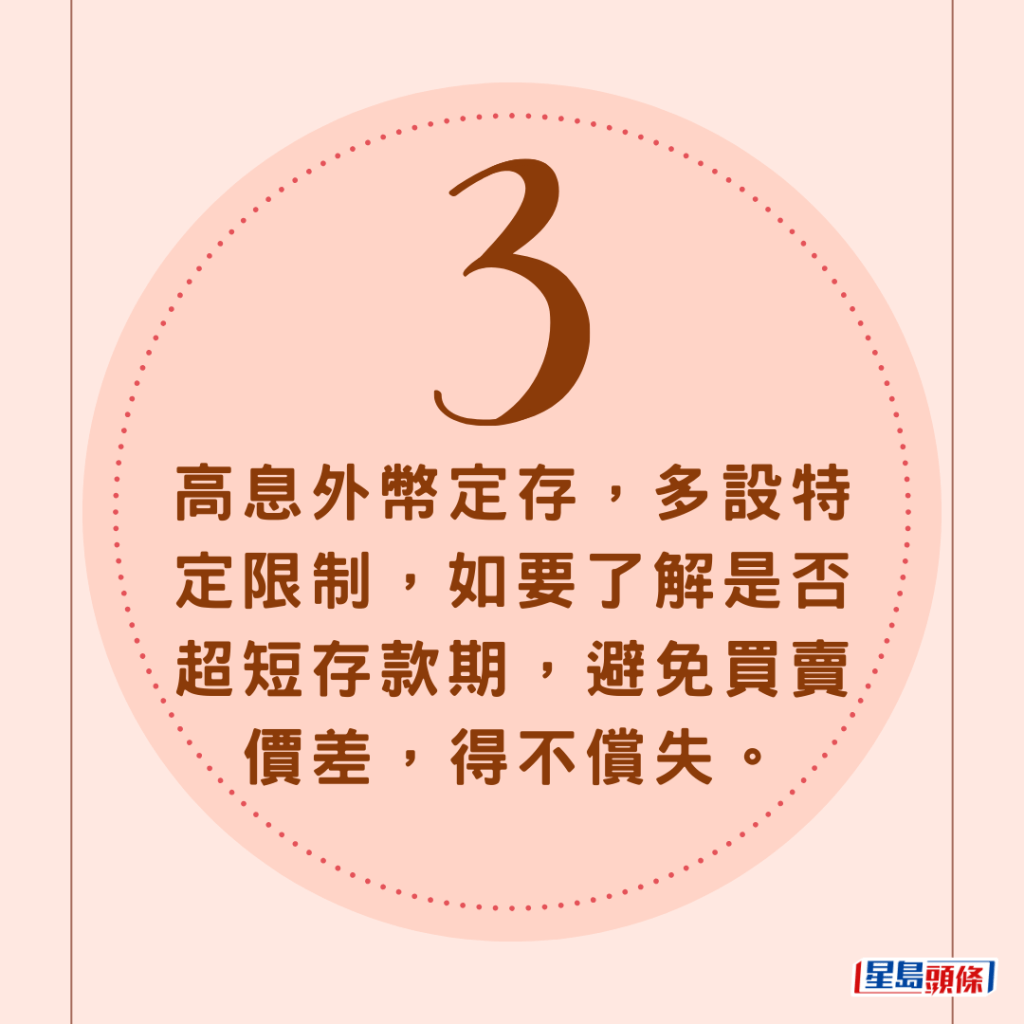

(3) 外币定存,很多输在滙率身上,要计数,避免赚息蚀价。

要了解外币定存到期,是否可无须转回港元活期户口。

高息外币定存,多设特定限制,如要了解是否超短存款期,避免买卖价差,得不偿失。

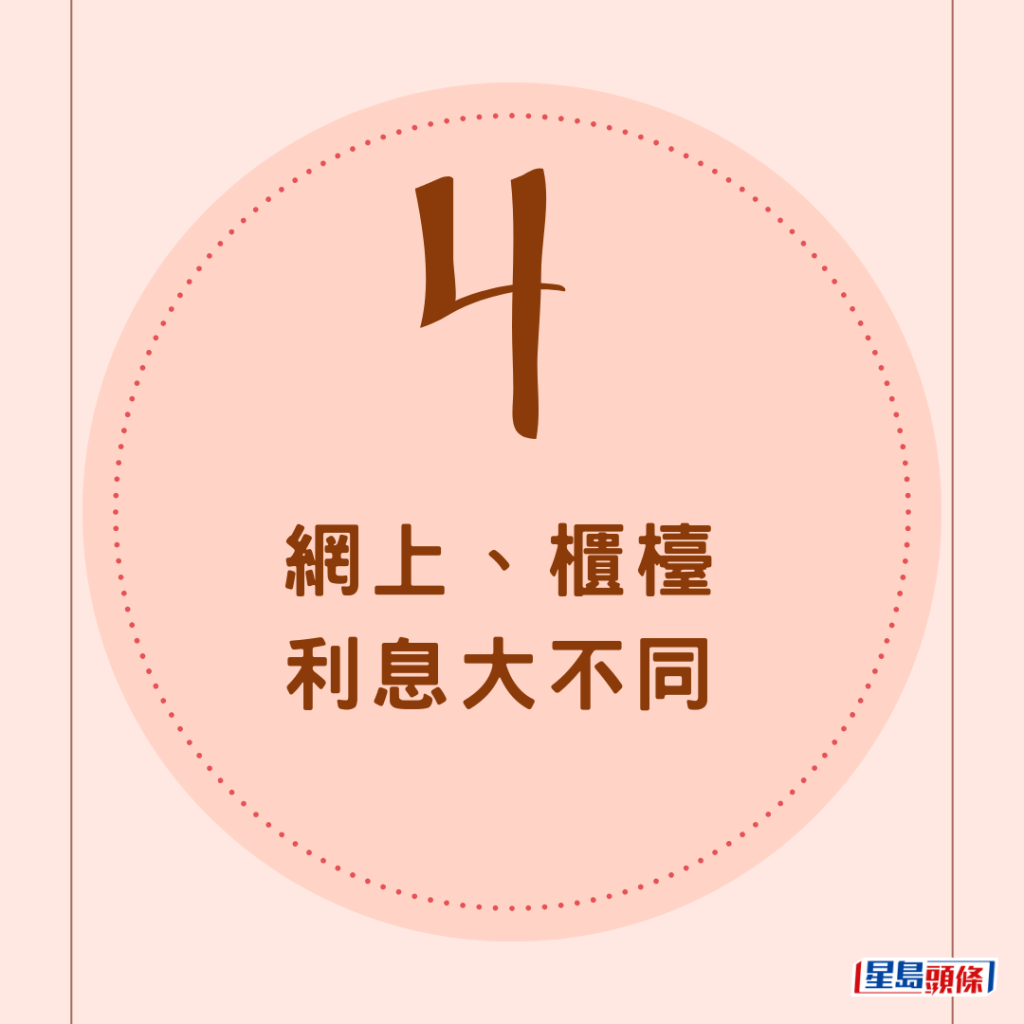

(4) 网上、柜台利息大不同

有银行网上利息仅0.95,新资金又柜台操作,有4.4利息。

(5) 提前支取没有利息,更会罚款。

(6) 新资金和旧资金,有不一样的利息。

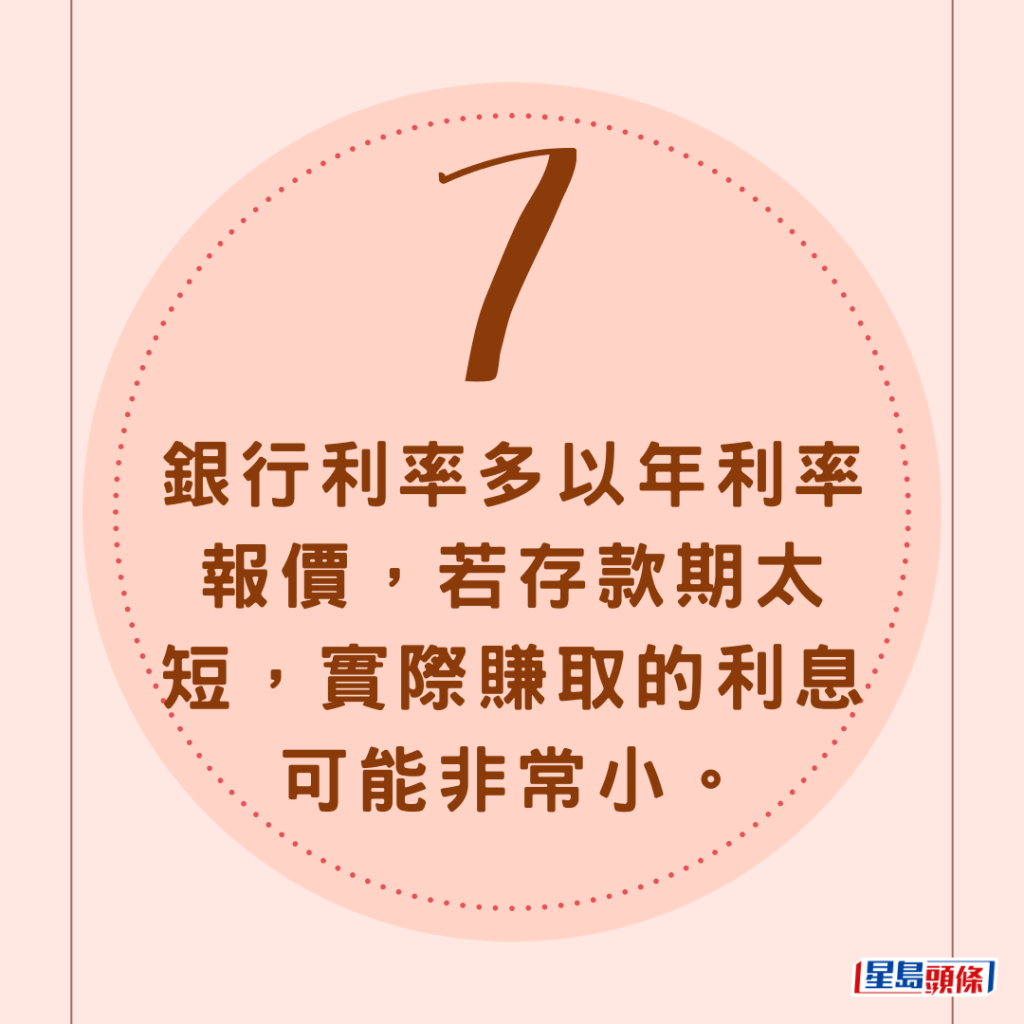

(7) 银行利率多以年利率报价,若存款期太短,实际赚取的利息可能非常小。

(8) 转移资金做定存,成本可能高于所赚利息。

(9) 提防职员乘机推销其他理财产品

网民热议事件,反应两极,部分人批评该银行经理有误导之嫌,「错了,就是故意的,把客户当傻瓜!」「她们就是这套路!」「客户经理一定是奔着赚你钱目的去的。」「我觉得这个银行确实不对......不能这么硬推。」

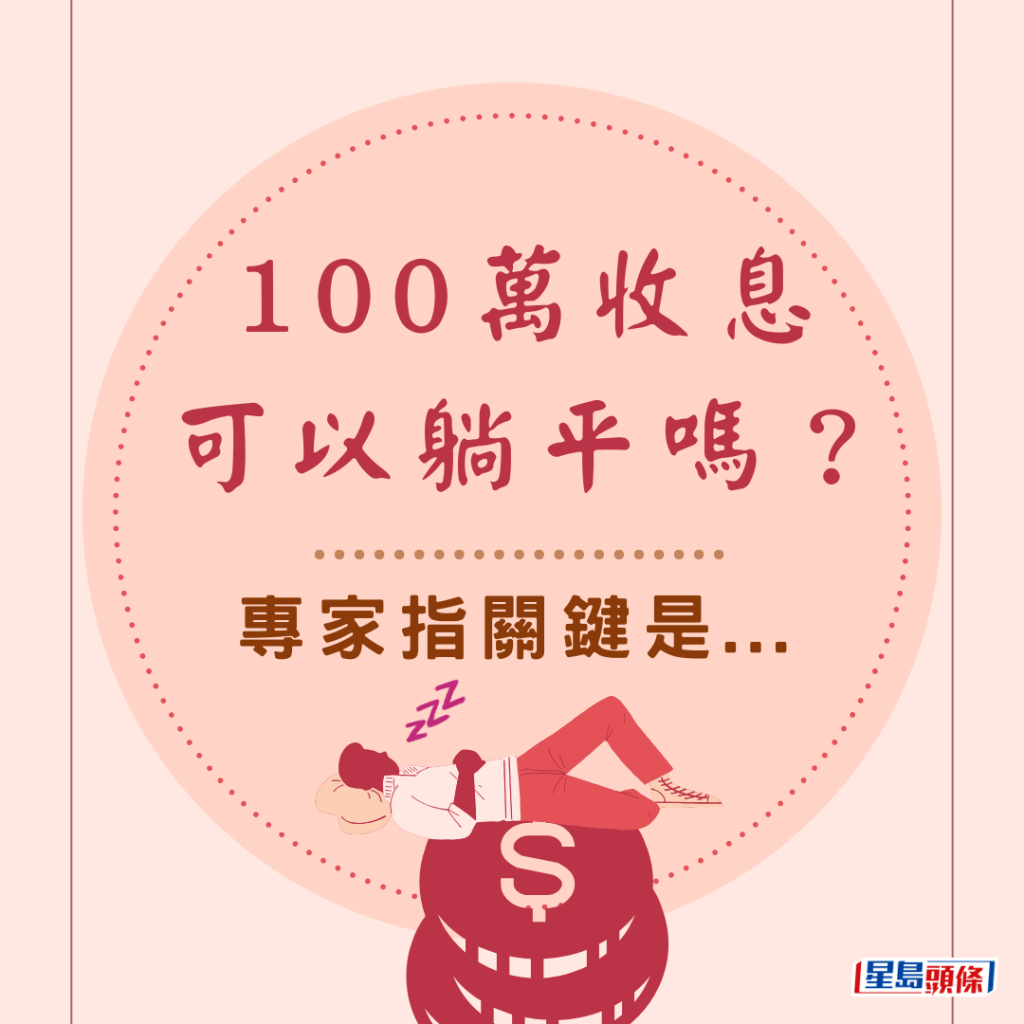

100万收息可以躺平吗?专家指关键是...↓↓↓↓

100万收息可以躺平吗?专家指关键是...

「一百万退休」在内地和美国均是热门话题,有网民早前提出,在香港,有一百万收息5厘,可以躺平吗?

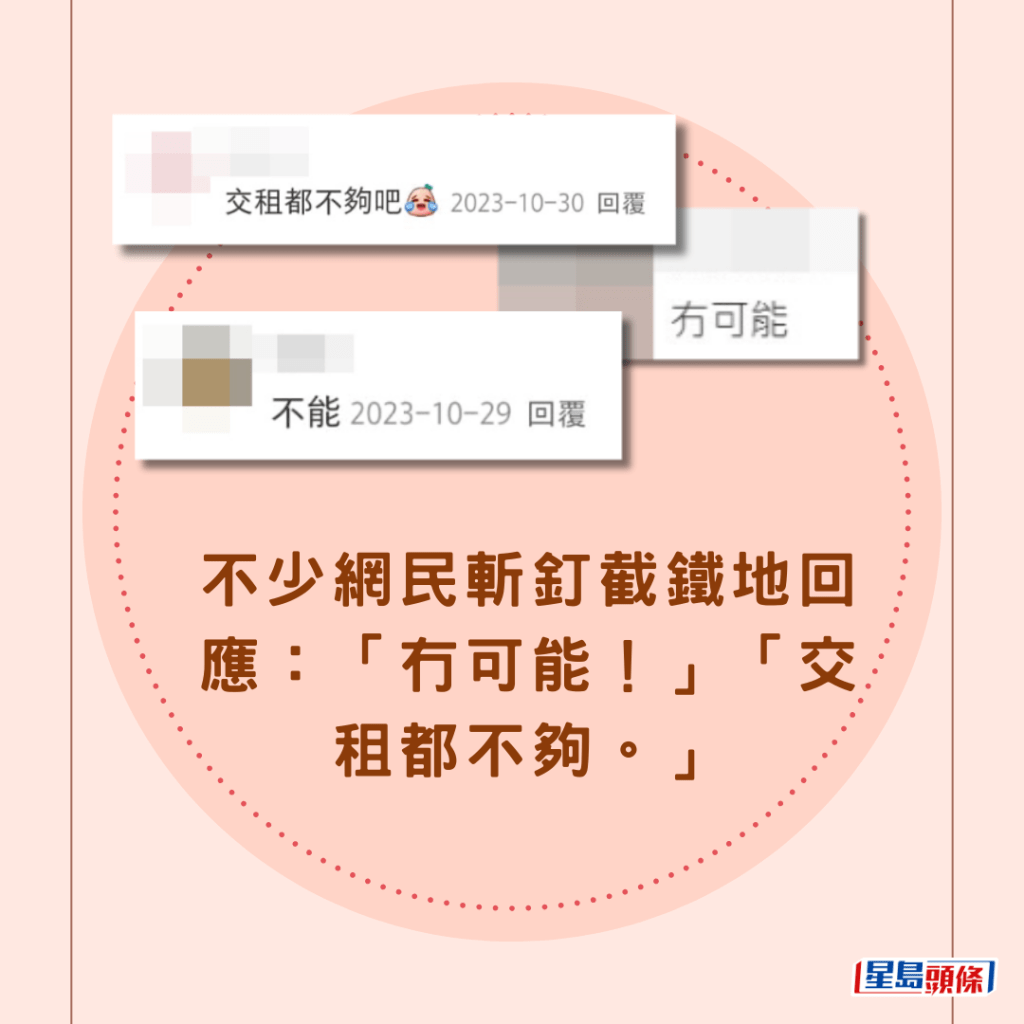

不少网民斩钉截铁地回应:「冇可能!」「交租都不够。」

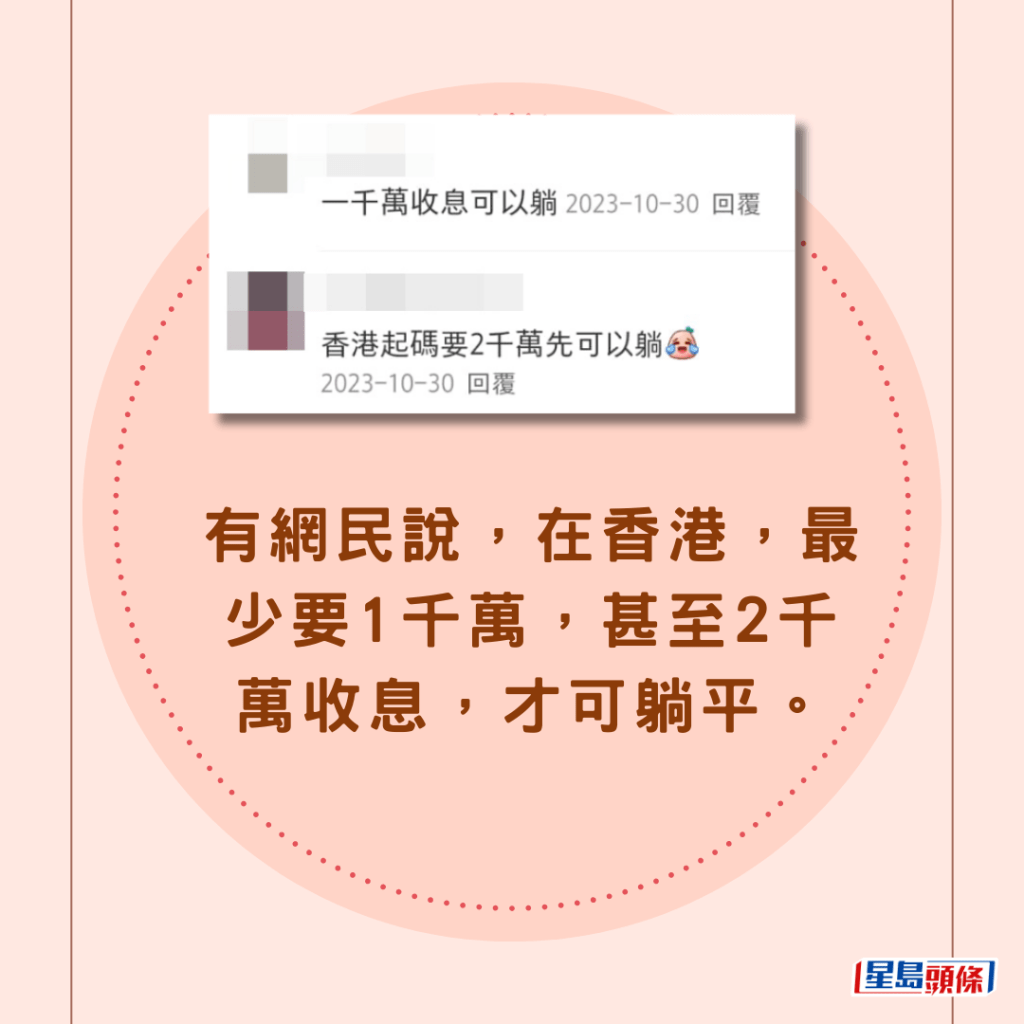

有网民说,在香港,最少要1千万,甚至2千万收息,才可躺平。

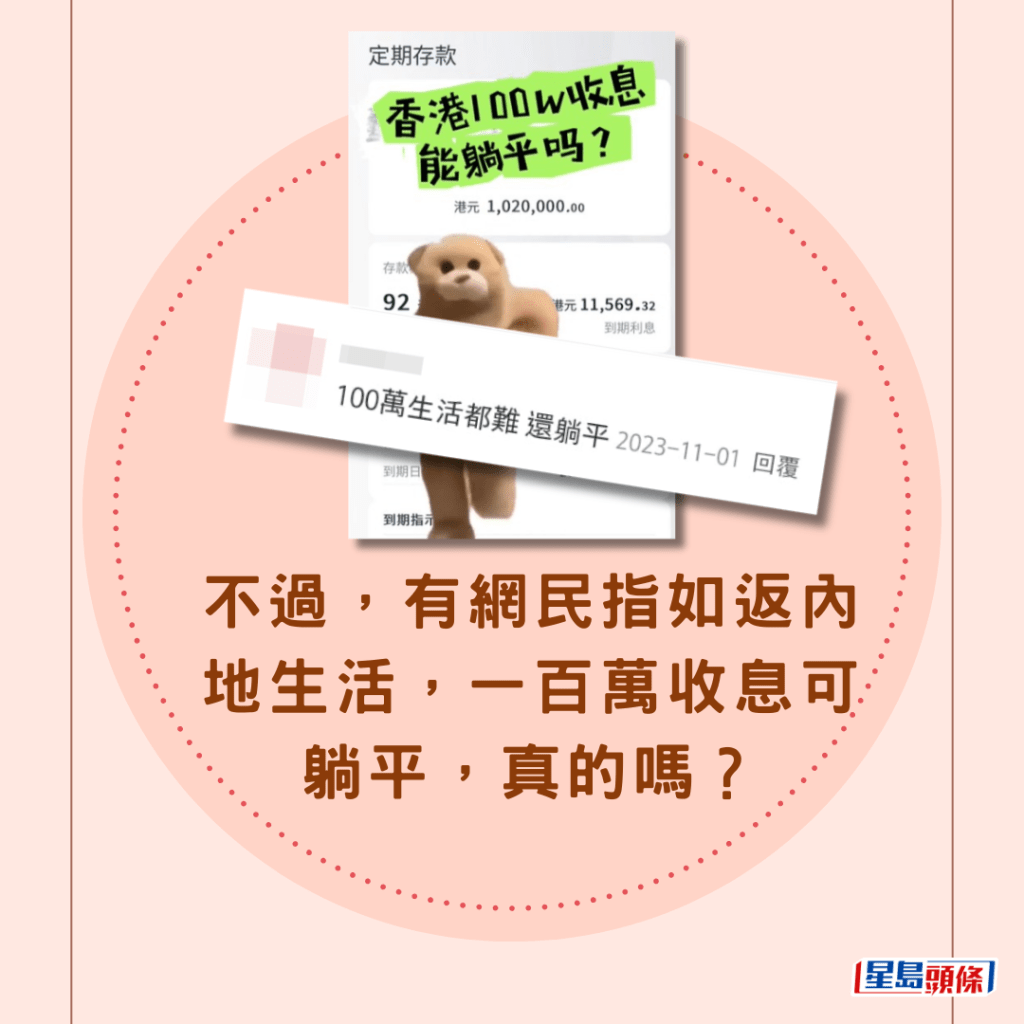

不过,有网民指如返内地生活,一百万收息可躺平,真的吗?

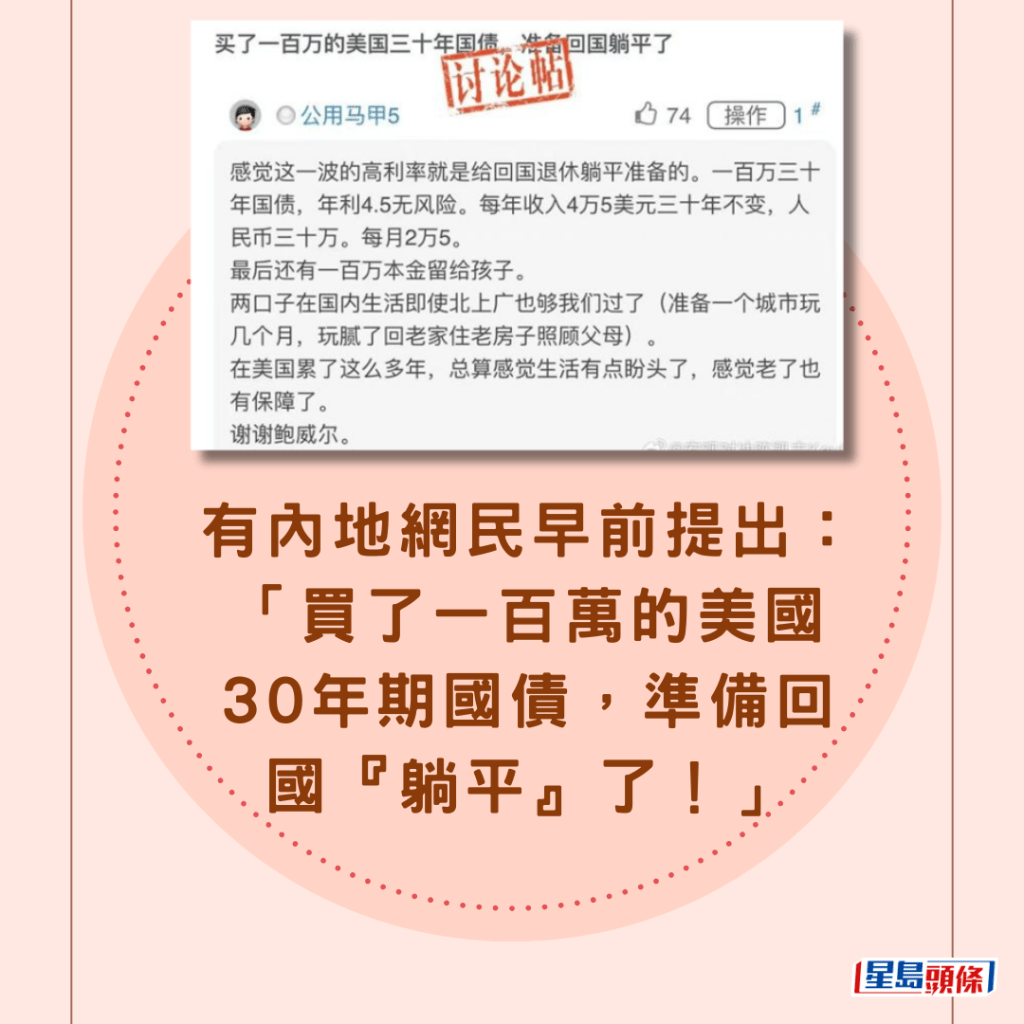

有内地网民早前提出:「买了一百万的美国30年期国债,准备回国『躺平』了!」

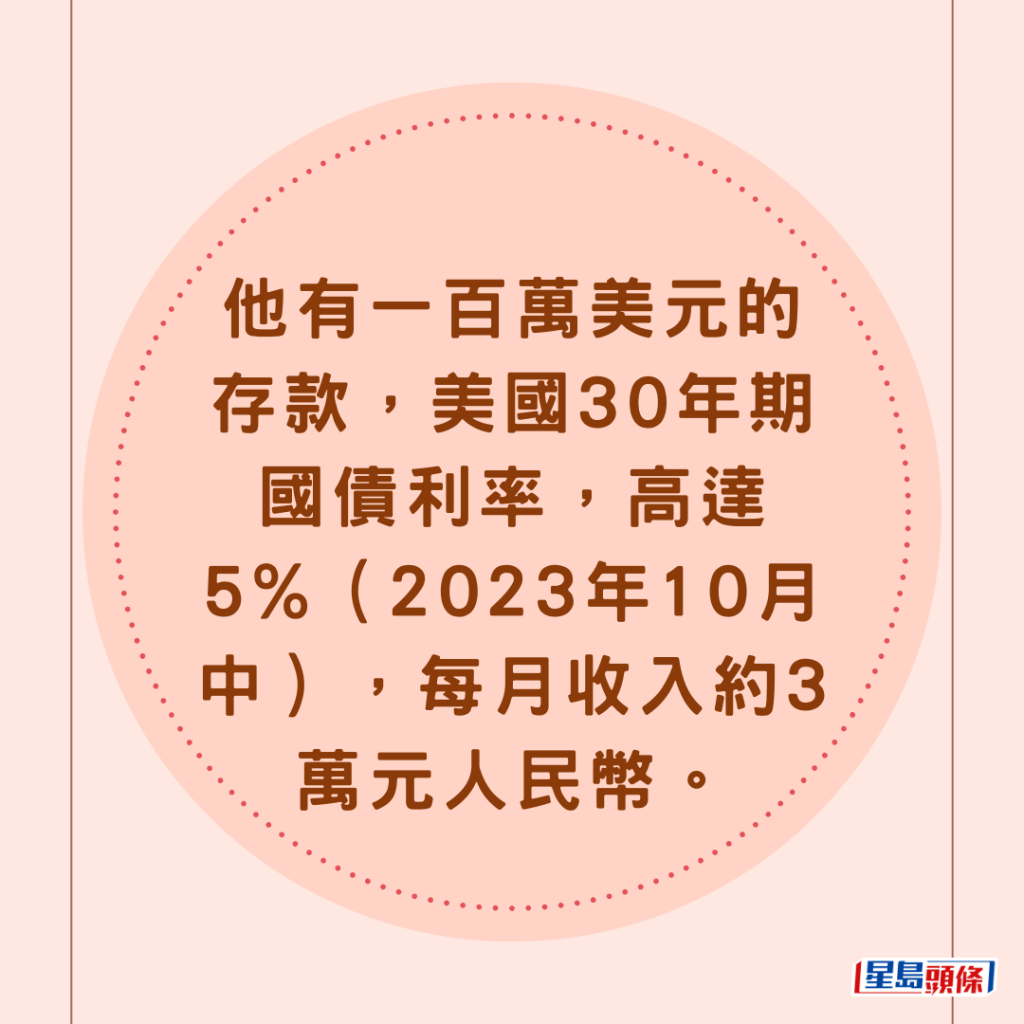

他有一百万美元的存款,美国30年期国债利率,高达5%(2023年10月中),每月收入约3万元人民币。

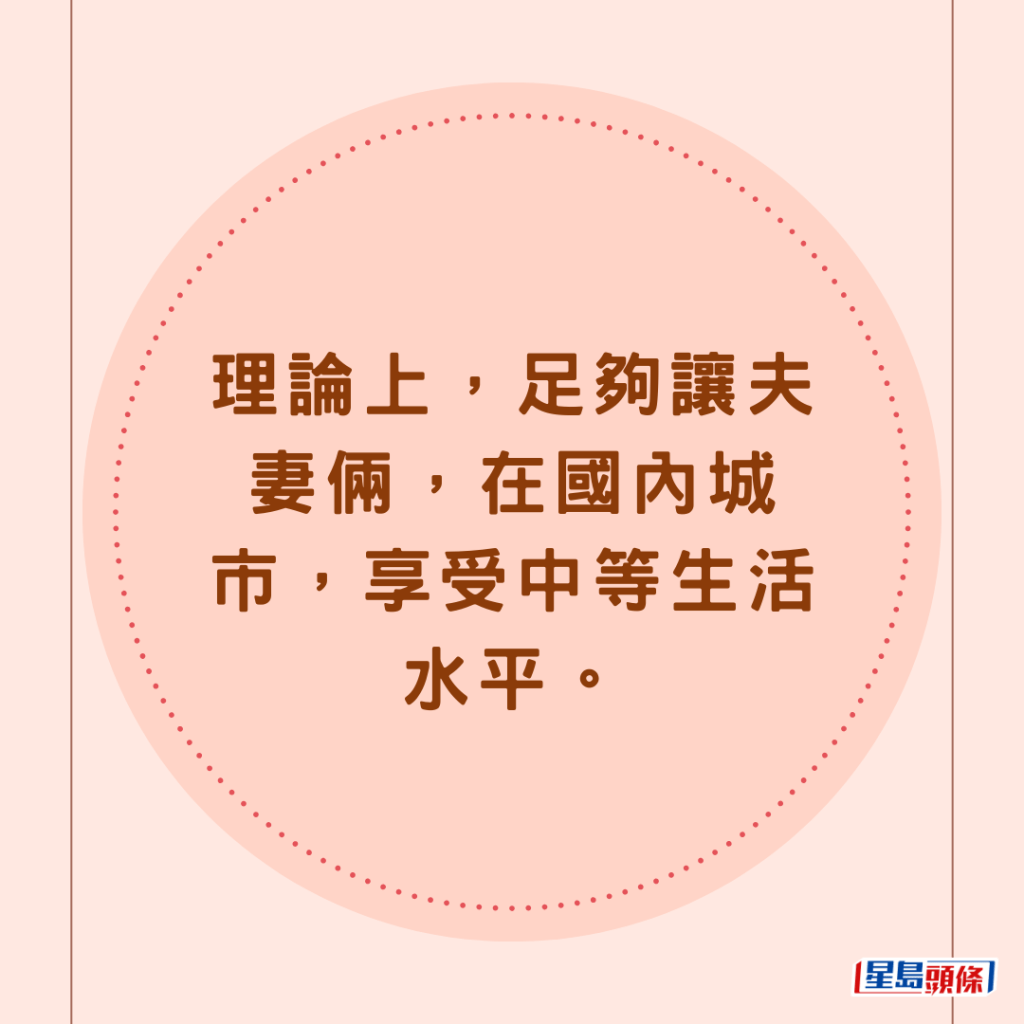

理论上,足够让夫妻俩,在国内城市,享受中等生活水平。

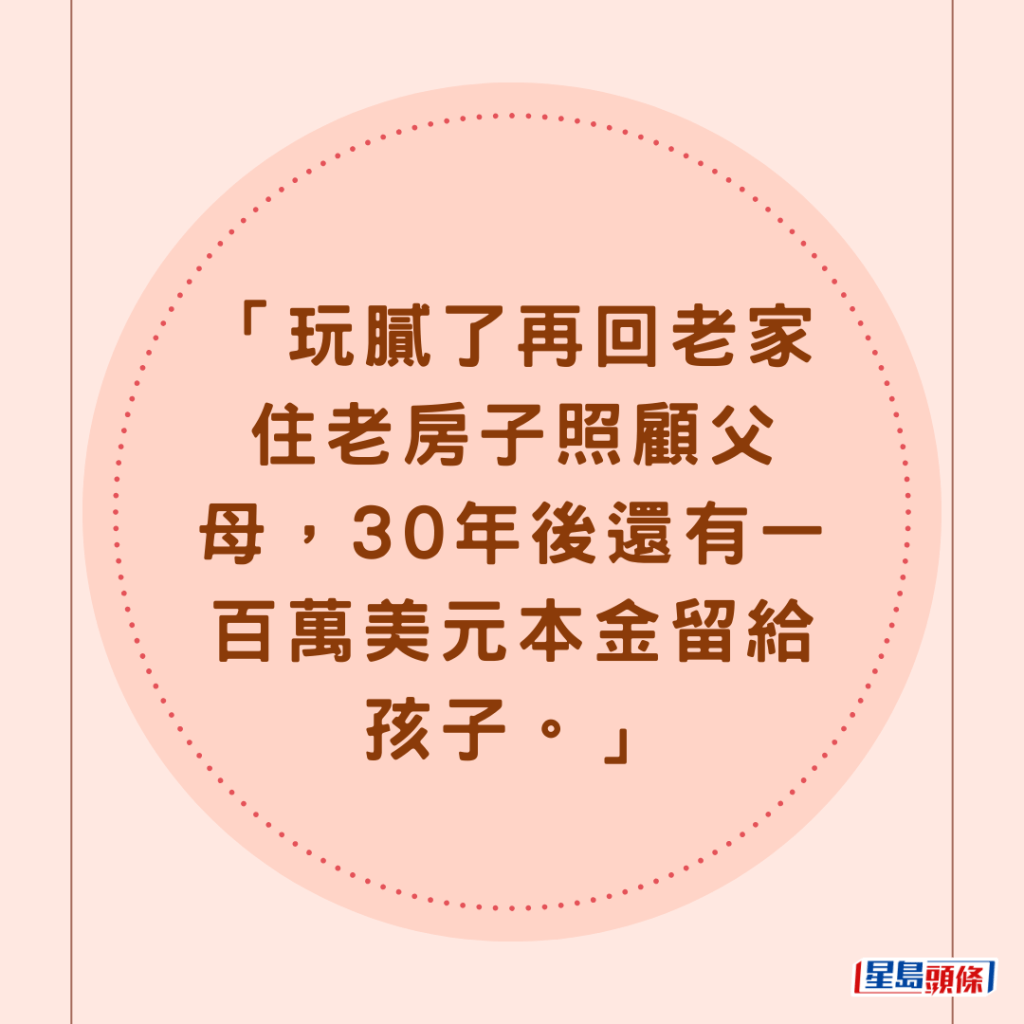

「玩腻了再回老家住老房子照顾父母,30年后还有一百万美元本金留给孩子。」

这篇在内地雪球论坛发表的帖文,引起了广泛讨论。

内媒访问业内人士指,逻辑上,现在30年国债的票息,的确可达到4.5%,甚至更高。

但是,业内人士表示,长期美国国债确实存在很多风险。

例如:需要考虑长债的价格波动、通胀、美国经济状况和未来名义利率,是否会高于锁定利率等。

不过,部分网民则力撑该经理,指她没有欺骗误导,「别人规则就那样,你情我愿。」「银行不是慈善,你觉得差可以不换不用,明码实价,有啥好抱怨?」「没骗你啊!他说的是方案,觉得不划算不要存。」有网民又指涉事银行「利息其实在同行中算比较高的」。

同场加映:最笋兼职!时薪$174!警务处26/2起请「辅警」 按图即睇入职条件(附:会考/DSE中英肥佬申请方法):↓↓↓↓

最笋兼职!警务处26/2起请「辅警」!时薪可达$174 入职条件如下:

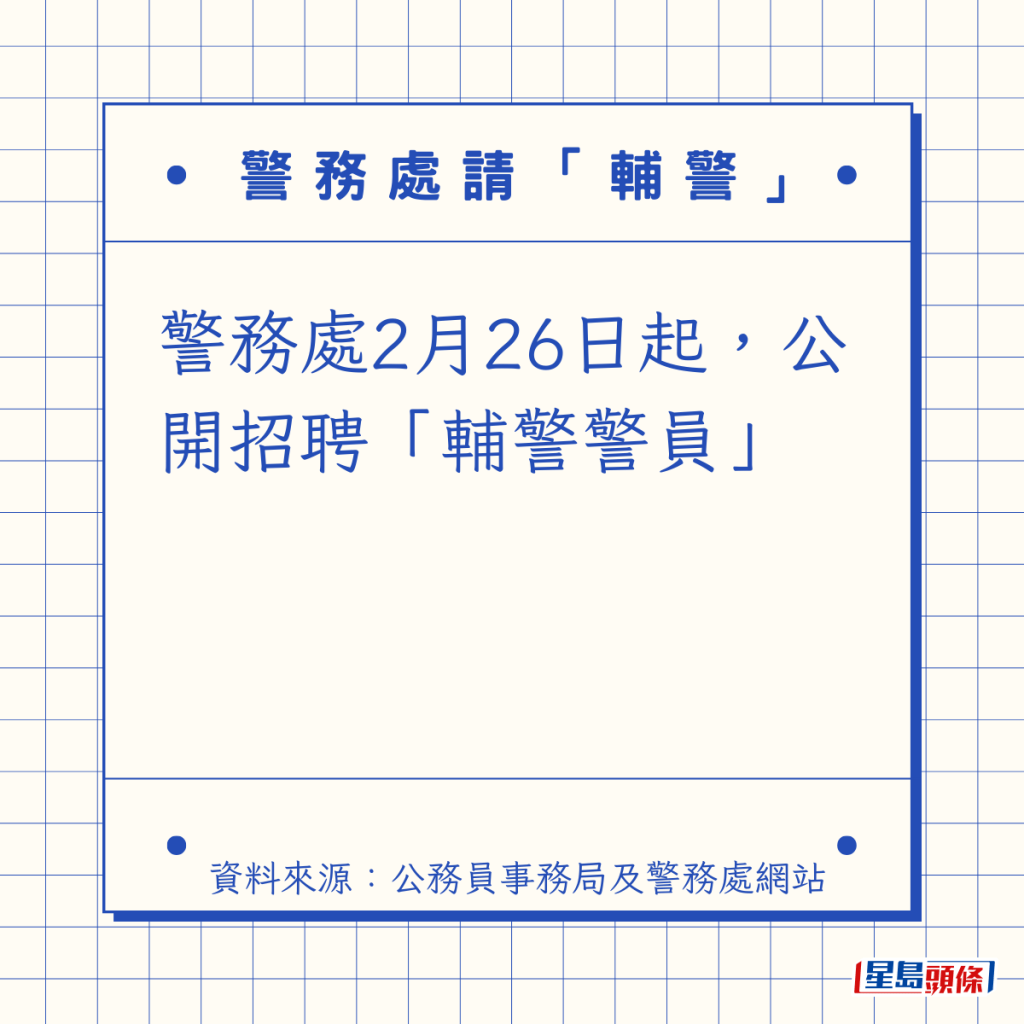

警务处2月26日起,公开招聘「辅警警员」

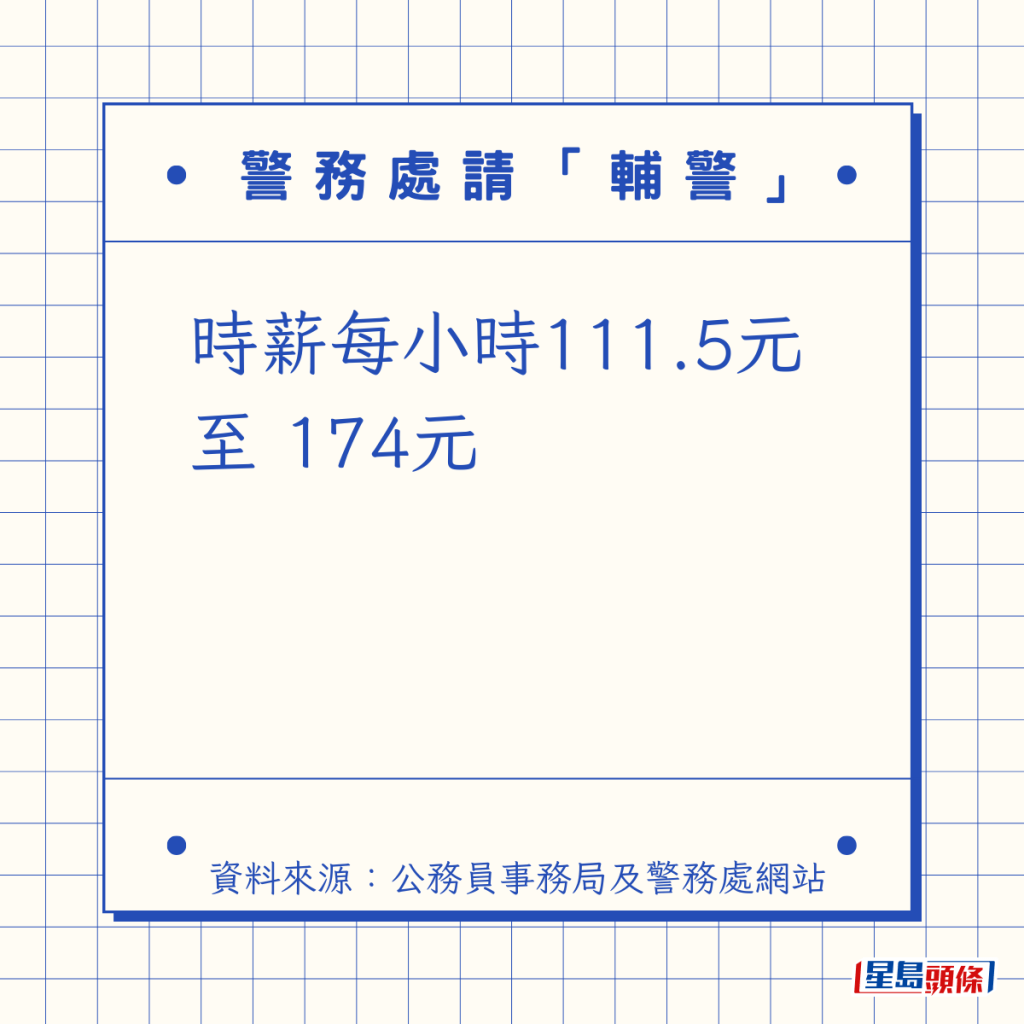

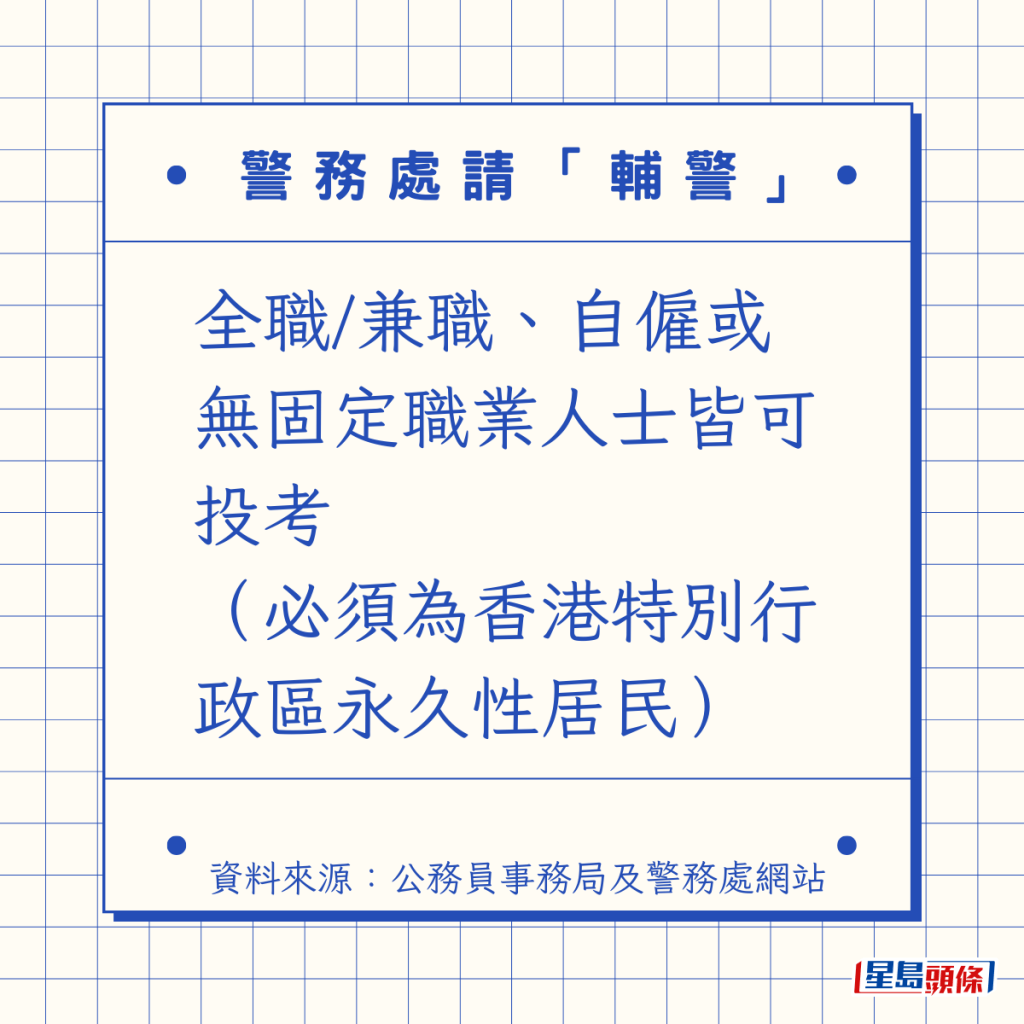

时薪每小时111.5元 至 174元

全职/兼职、自雇或无固定职业人士皆可投考 (必须为香港特别行政区永久性居民)

辅警做啲乜?

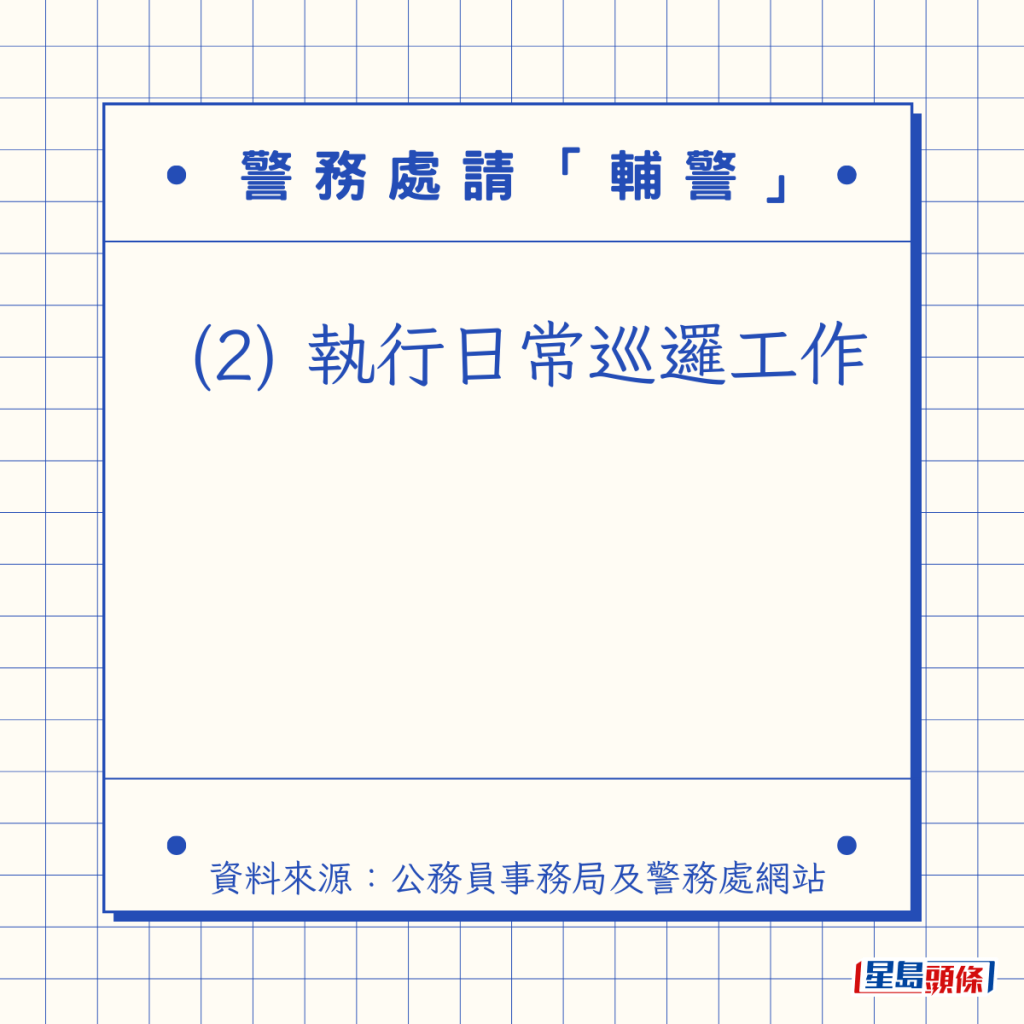

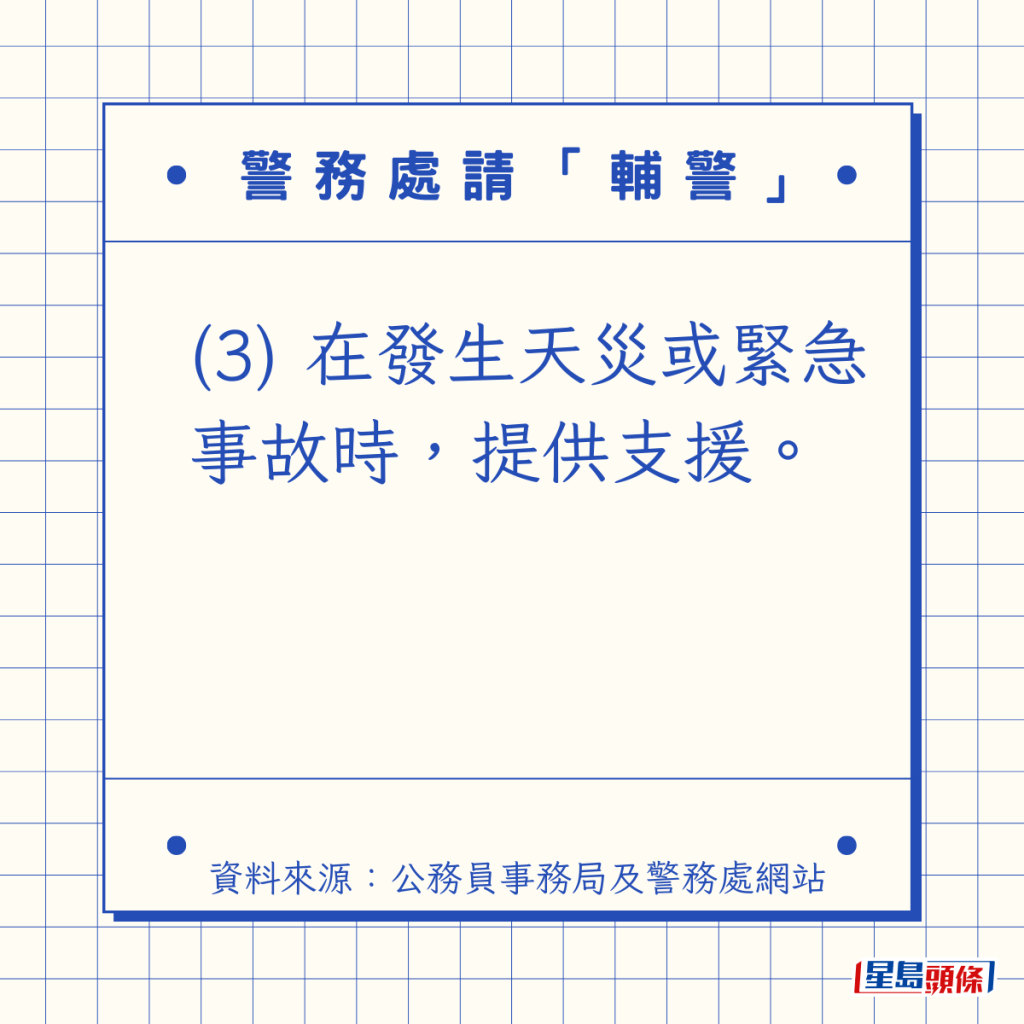

招聘告示显示,辅警主要工作有三项:

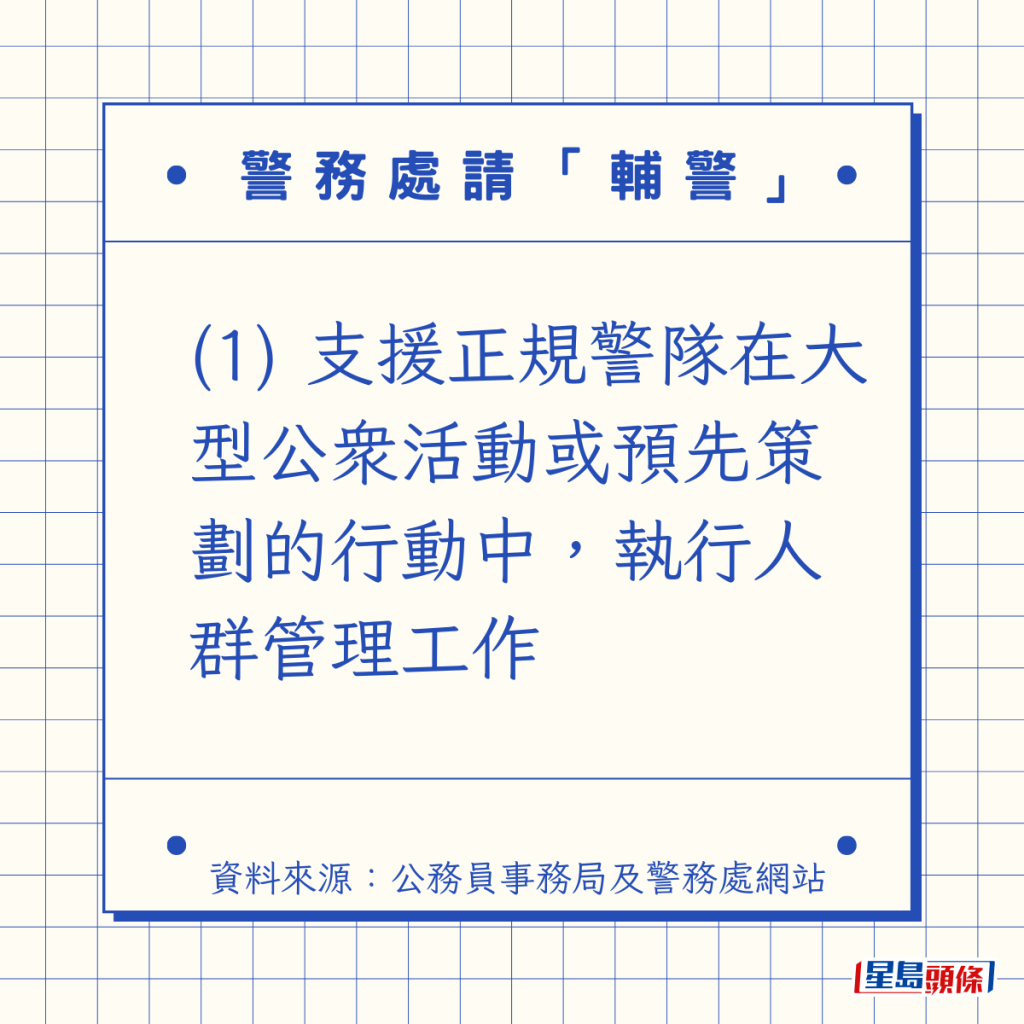

(1) 支援正规警队在大型公衆活动或预先策划的行动中,执行人群管理工作

(2) 执行日常巡逻工作

(3) 在发生天灾或紧急事故时,提供支援。

入职条件有6项:

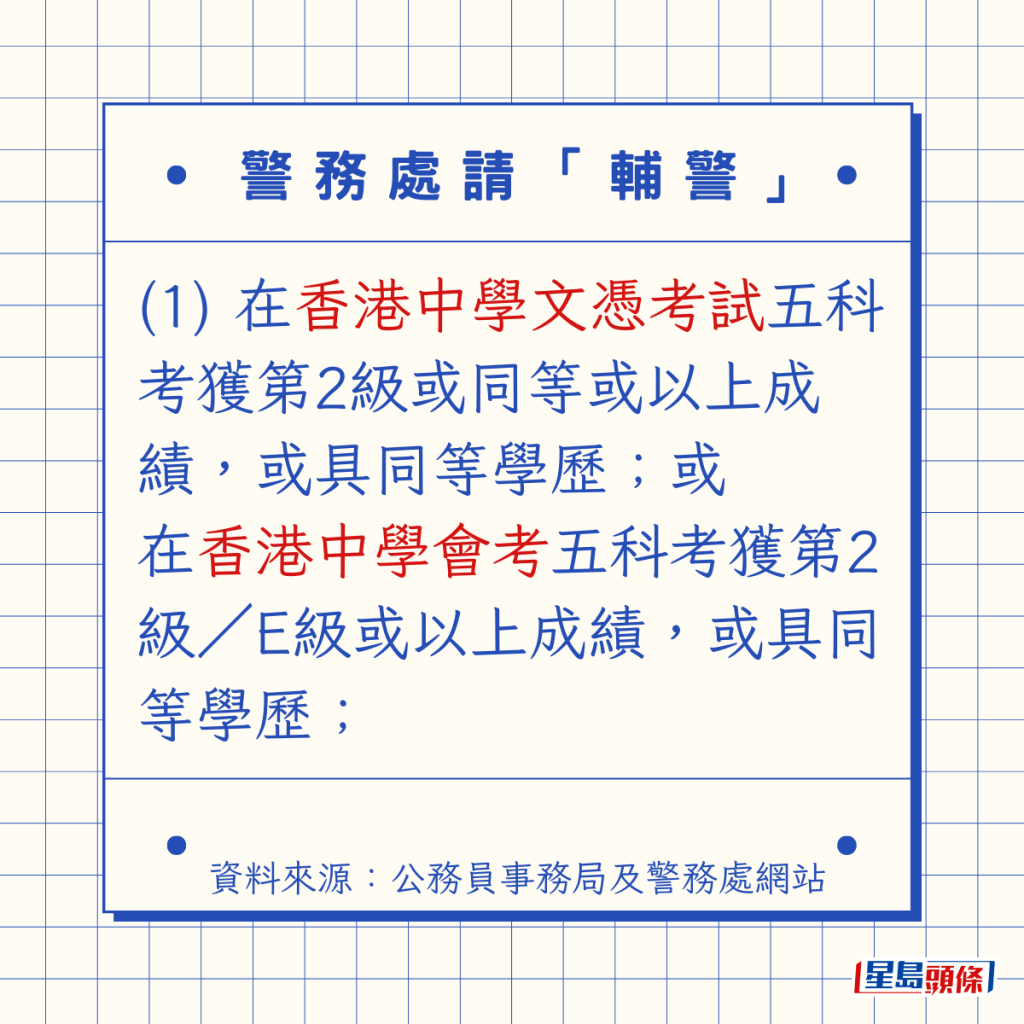

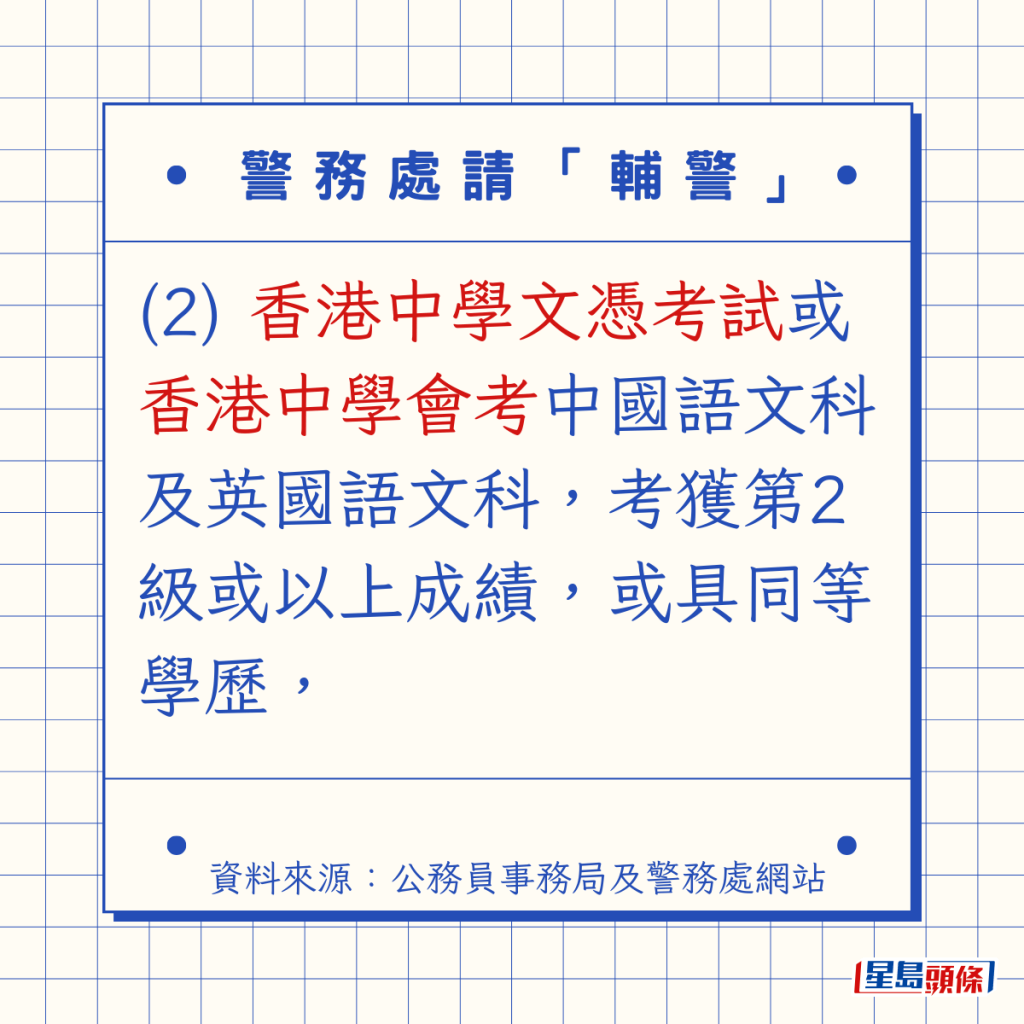

(1) 在香港中学文凭考试五科考获第2级或同等或以上成绩,或具同等学历;或 在香港中学会考五科考获第2级/E级或以上成绩,或具同等学历;

(2) 香港中学文凭考试或香港中学会考中国语文科及英国语文科考获第2级或以上成绩,或具同等学历

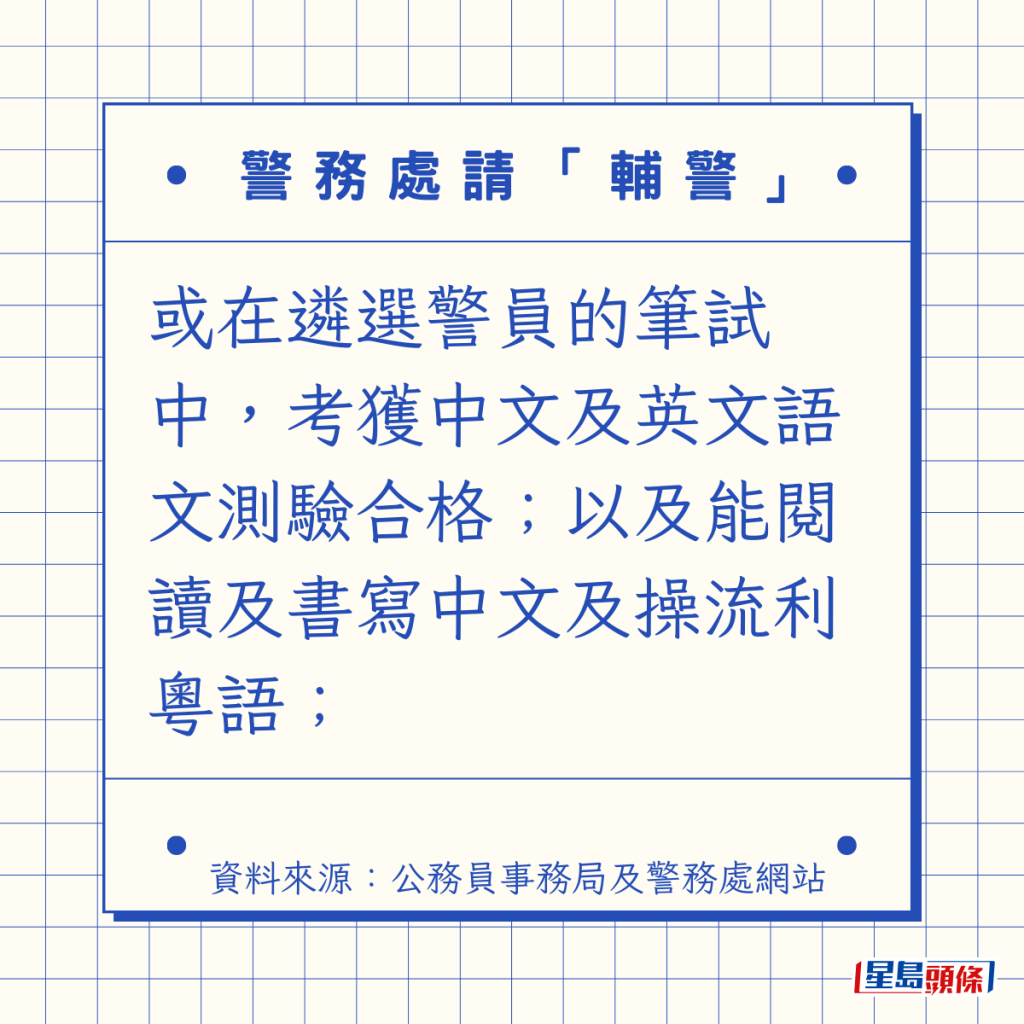

或在遴选警员的笔试中,考获中文及英文语文测验合格;以及能阅读及书写中文及操流利粤语;

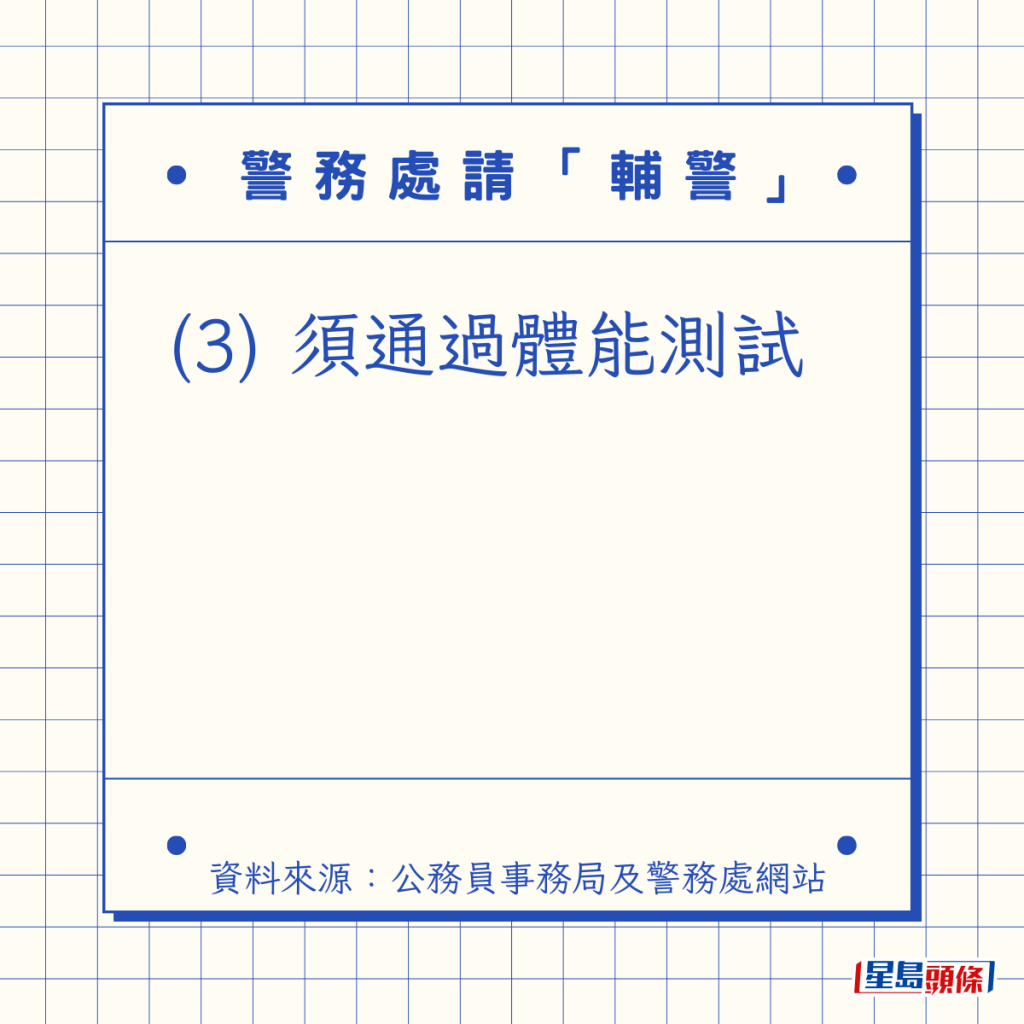

(3) 须通过体能测试

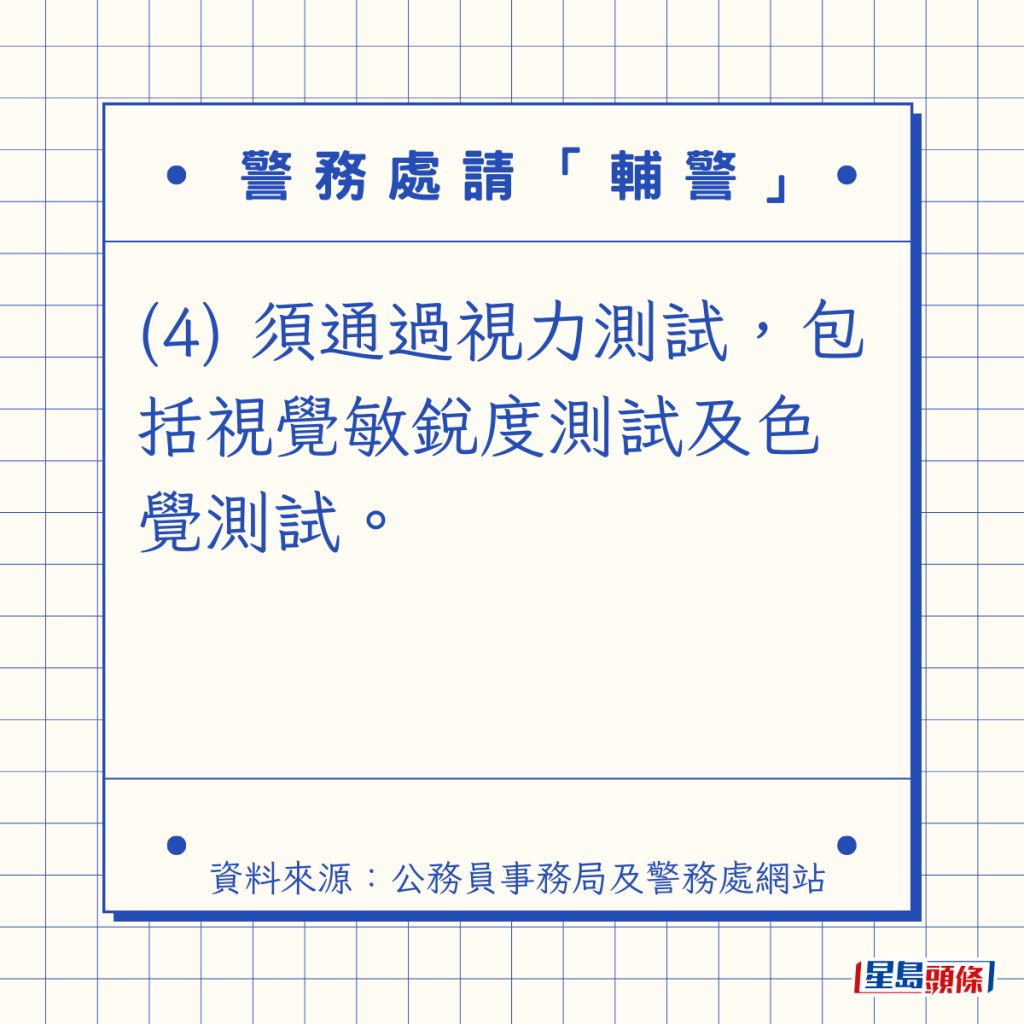

(4) 须通过视力测试,包括视觉敏锐度测试及色觉测试。

關鍵字

新闻速览

- 简约公屋︱首个项目将设KPI评核营运 入住率等达标有奖金 料暑假公布中标结果

- 每日杂志|一周接逾500查询 港人「复活」外游 宠物酒店房源紧张

- 减肥不吃白饭淀粉易反弹?推介9种食物不捱饿不反弹●红磡观音庙大坑莲花宫等3.5通宵开放 最多可借10亿 一文睇清借库流程及庙宇开放时间●《星岛头条》每朝为你3分钟新闻快charge

- 港男银行做定存 经理一提议险令事主蚀凸 「把人当猪宰啊?」|Juicy叮

- 天文台|天气潮湿 最高气温约26度 早晚有雨

- 警方港岛交通黑点打击违规 发出逾2300张「牛肉乾」及传票

- 又中又英 | Talked in riddles

- 旅发局拍电视真人show 推动商户优质服务精神

- 旅发局调高「优质旅游服务」计划员工评分比重至4成 冀提升服务质素

- 警破荃湾毒品分销工场 拘一男检99万元冰毒海洛英

- 九龙城广场父子堕楼 58岁父死7岁仔重伤 警列企图谋杀及自杀案

- 23条立法|林定国 : 绝不会对言论及新闻自由等施加不合理限制

- 警方湾仔将军澳扫黄 拘10内地女

- 广华医院NICU爆抗药性金黄葡萄球菌 再证3婴儿中招 其一情况严重

- 古洞乡郊私家车疑遭纵火 消防救熄

- 两会每日精华|全国政协会议开幕 工作报告展望部分未提港澳 总理记者会成绝唱

- 两会2024︱夏宝龙晤港澳人大 指香港发展要保持国际化、市场化及法治化

- 4越籍男女涉于旺角经营无牌餐厅卖猫狗肉 案件押后至4.11再讯 4人还柙候讯

- 两会2024︱蔡加赞形容政协工作很全面 提案推动中港经济

- 两会2024︱陈讴明 : 23条立法有助提高国安意识 相信一般宗教交流不会犯法

- 两会2024︱彭耀佳否认月月放烟火「烧钱」 冀表演吸引更多旅客来港带动经济

- 男警遭同袍爆粗辱妻母 指控性骚扰索偿16万 官:案件与性无关 准被告剔除申索

- 社署更新竞投新津助福利服务评分准则 曾办爱国爱港活动纳入评分

- 维港会|何永贤访过渡屋住户喜获赠画 小朋友得悉搬新屋「好开心」

- 红磡观音庙大坑莲花宫等3.5通宵开放 最多可借10亿 一文睇清借库流程及庙宇开放时间

- 涉盗屋邨小型工程费用53万元 物管经理及妻子被加控5罪窃款增至逾1,100万元

- 大老山夺命车祸|两司机落车理论70秒即死神来了 惊险一刻曝光

- 警方东九龙总区科技同乐日 展现青少年创意 逾4000市民参与萧泽颐出席

- 世界肥胖日 肥胖不只影响外观 体重长期超标 随时百病缠身

- 急色中年汉TG识「援交妹」中伏 被呃490万元积蓄

- 两会2024︱港区人大陈晓峰倡内地影视作品禁吸烟镜头:吸烟形象往往被浪漫化

- 即时港闻主页

關鍵字

相關新聞

$839「大旗客」离奇来回东涌上水两转 的哥荷包胀:做咁耐都系第一次|Juicy叮

2024-03-04 08:02:03

出地铁站行5分钟即到 穿越深圳南头古城 一秒千年 (附1日游攻略)|Juicy叮

2024-03-03 11:00:02

手机泄男童人细鬼大心事 Google搜寻「没有衣服的女人」 仲要无打格?|Juicy叮

2024-03-02 08:16:15

荡气回肠肠仔包出炉 网民召唤冯素波 「XXX波」菠萝包受垂青|Juicy叮

2024-03-01 11:58:01

秋千食人咬大屁股? 健硕B仔吊吊揈待救 网民无限同情:要减肥了|Juicy叮

2024-03-01 08:03:01

庙街揼骨惊见女技师「咁做」呃钱 4大阴招内地男蒙查查被劏 事主:买了见识!|Juicy叮

2024-02-29 06:52:28

TVB男星亲戚?南丫岛大叔购14部劳斯莱斯 自嘲最穷车主吁打救:「买第一部就后悔一辈子!」|Juicy叮

2024-02-27 06:55:41

港男晒陈年A-Level火箭成绩 自爆收入和会考XX分? 阿Sir封$1.2利是意外爆红|Juicy叮

2024-02-26 08:15:05

人妻拟打造温馨木地板露台 网民分享惨痛经验力阻:千万别装除非......|Juicy叮

2024-02-25 09:02:08

最新回应