仔女移民 父母留港退休靠自己 8000元长者生活津贴 专家教两招自制长粮自救

2024-01-13 06:00

近年不少年轻人移民,留港的老一辈不想加添后生仔的负担,都及早为自己的退休生活筹谋,免得晚年时要「摊大手板」。惟面对高息定存时期逐渐过去,老友记如何将一生辛苦赚取的积蓄,转化为每月被动收入,令自己退休生活过得开心自在,成为近期理财界的热门话题。事实上,只要精明地灵活调配资产,同时领取年金和长者生活津贴,就可赚尽长粮。

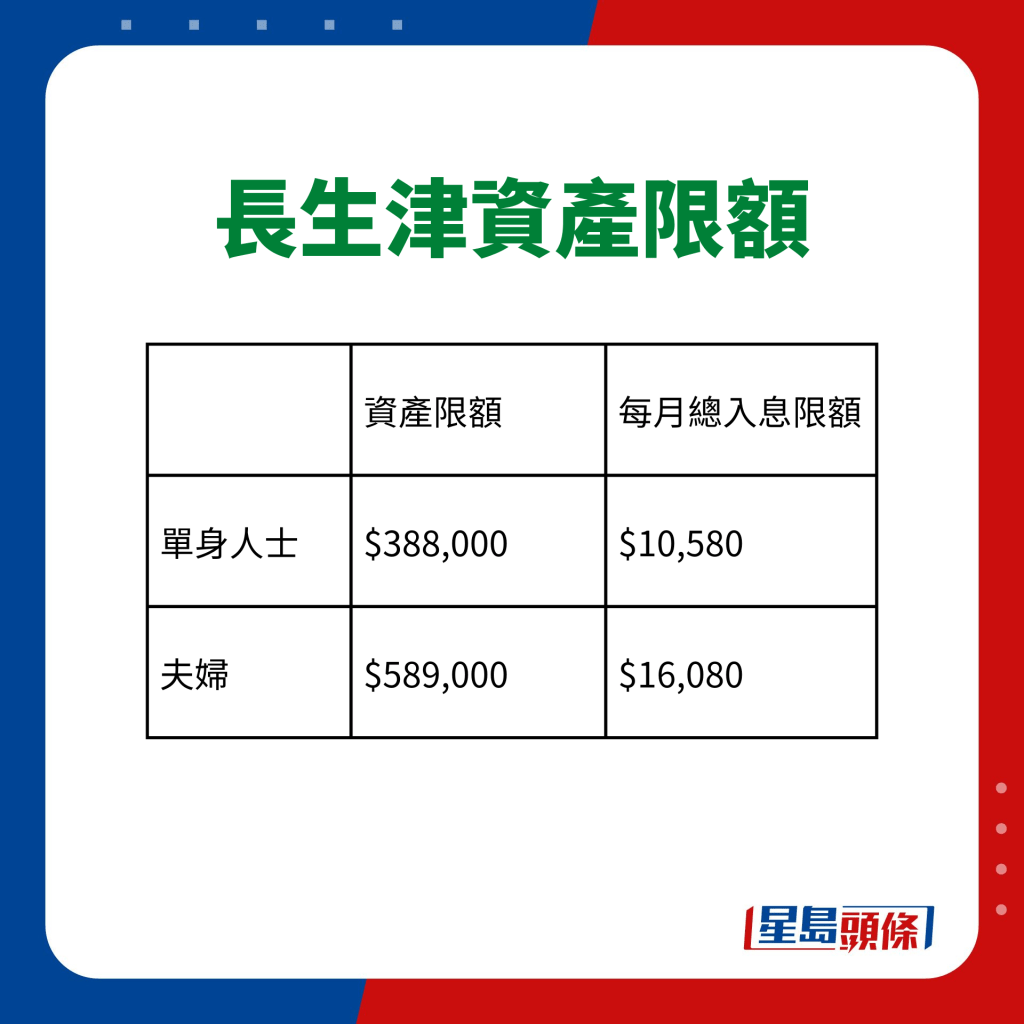

与生果金不同,长者生活津贴有资产限额要求,故部份资产稍为「过界」的老友记就不符合资格。以单身人士计算,现时长生津的资产上限及每月总入息限额,分别为38.8万及10,580元;夫妇的资产上限及每月总入息限额,分别为58.9万及16,080元。

多年来专注于退休策划的「退休理财」专家李澄幸称,这类「夹心」阶层的老友记不用太苦恼,较为简单的方法,就是将超出限额的个人资产调配至买年金,制造多个被动收入来源。

即睇专家教路如何自制长粮:

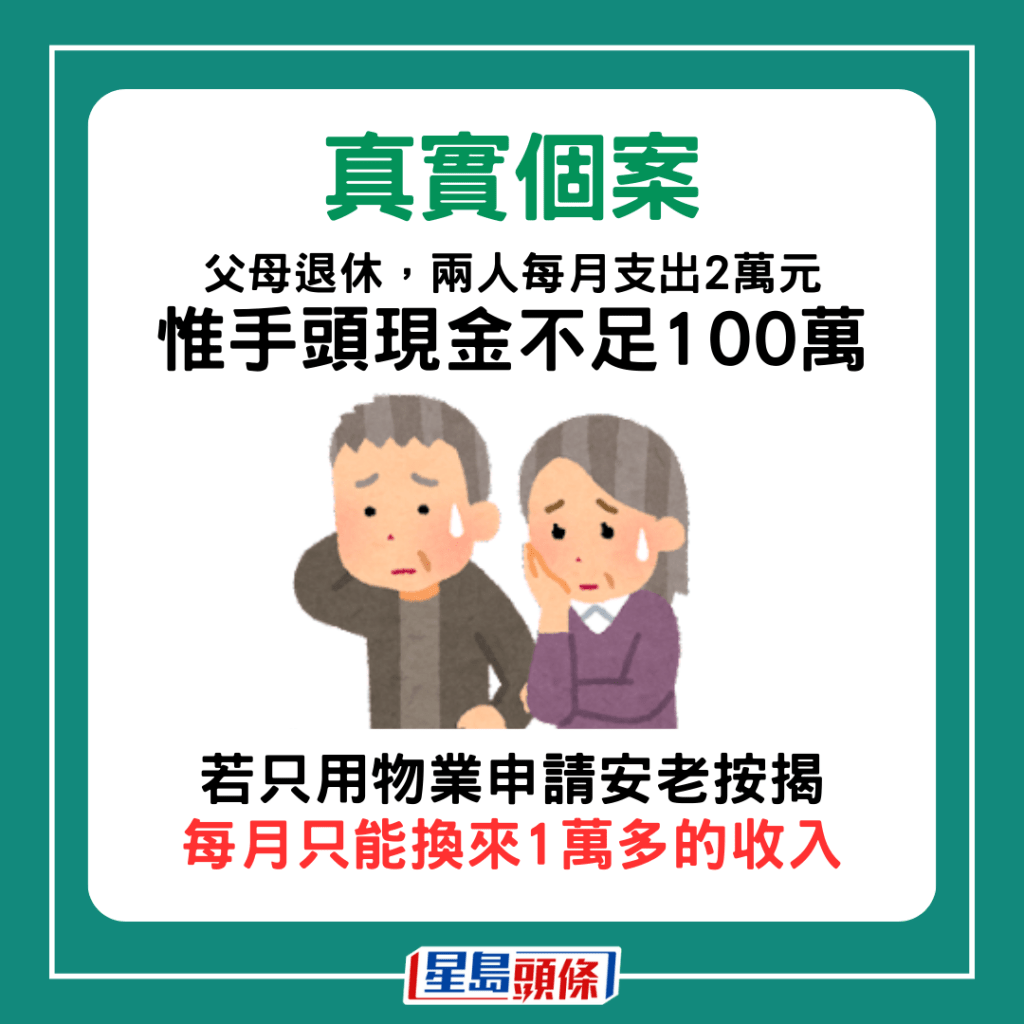

真实个案:父母退休 子女惊觉两老现金不足百万

李澄幸忆述友人因父母退休的金钱问题而向他求助一事。这对大约65岁的夫妇在过去二、三十年努力拼搏,供养三名子女到外国读书,其中两名儿子毕业后已定居外国,并组织自己的家庭。最近父母年届退休,子女才惊觉两老手头上的现金不足100万元,担心他们难以应付退休生活。

只用物业做安老按揭 收入「鸡肋」

庆幸的是,两老有一个位于新界区、市值约500万元的自住物业,至少「有瓦遮头」,子女亦有共识让父母利用物业去支援他们的退休生活。他们曾打算申请安老按揭,但只可换来每月1万多的收入,对于两人每月支出2万元来说,相对「鸡肋」。

除了申请安老按揭,若两老将部份资产转移至年金,就可合法地规避长者生活津贴的资产限额,外加赚取年金及长者生活津贴带来的被动收入。值得留意的是,自住物业及投保年金的保费金额均不计算在长者生活津贴的资产限额内,但每月年金收入则会纳入经济审查。

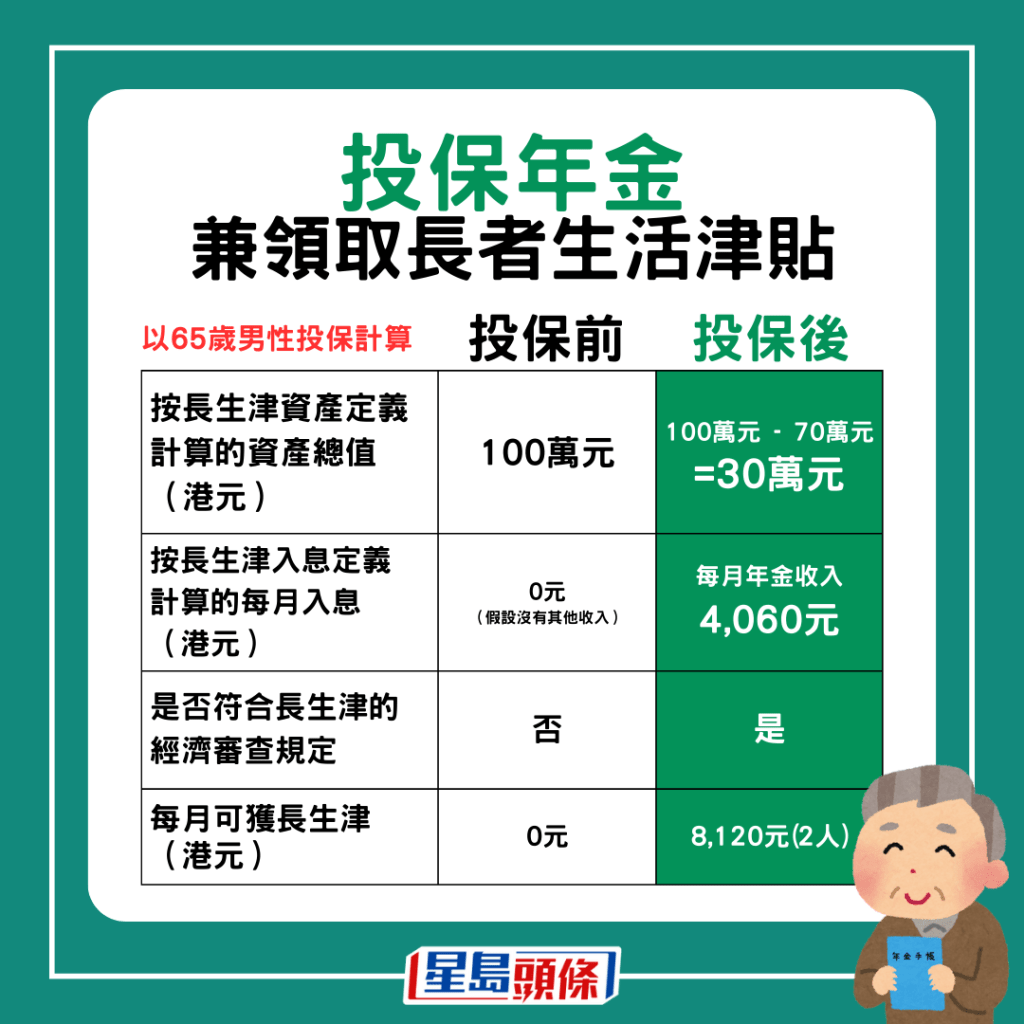

灵活调资产买年金 合资格拎长生津获多笔收入

香港年金计划申请人 : 陈先生(化名)

年龄 : 65岁

原有资产:100万元 (70万元买入年金)

| 投保前 | 投保后(以65岁男性投保计算) | |

| 按长生津资产定义计算的资产总值(港元) | 100万元 | 100万元-70万=30万元 |

| 按长生津入息定义计算的每月入息(港元) | 0元(假设没有其他收入) | 每月年金收入: 4,060元 |

| 是否符合长生津的经济审查规定 | 否 | 是 |

| 每月可获长生津(港元) | 0元 | 8,120元(2人合共) |

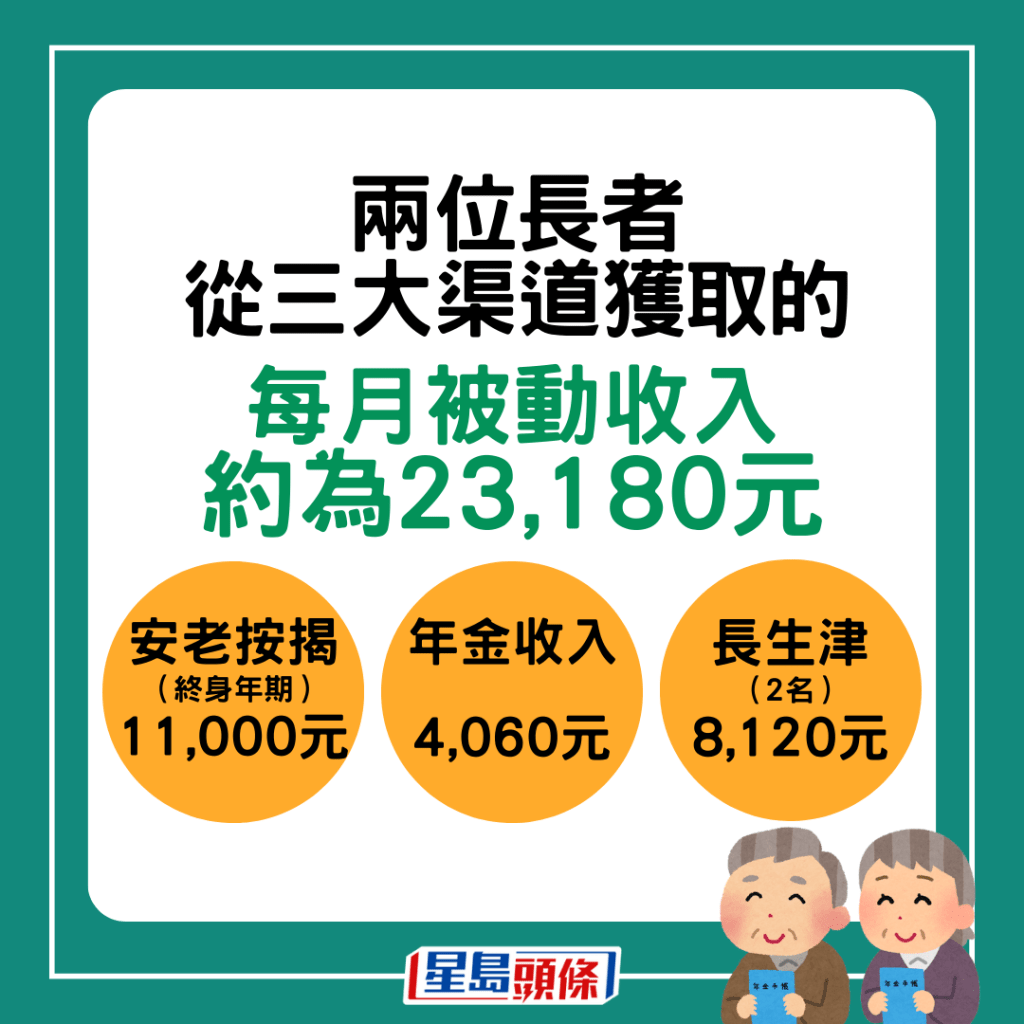

投保年金可兼领取长者生活津贴,以上述个案为例,两位长者从三大渠道获取的每月被动收入约为23,180元

- 安老按揭(终身年期):11,000元

- 年金收入:4,060元

- 2名长者生活津贴:8,120元

李澄幸表示,行内发现越来越多年轻人关注这个资产配调策略,务求令父母每月有多几千元揸手、退休生活过得较好,同时减轻自己的经济负担。

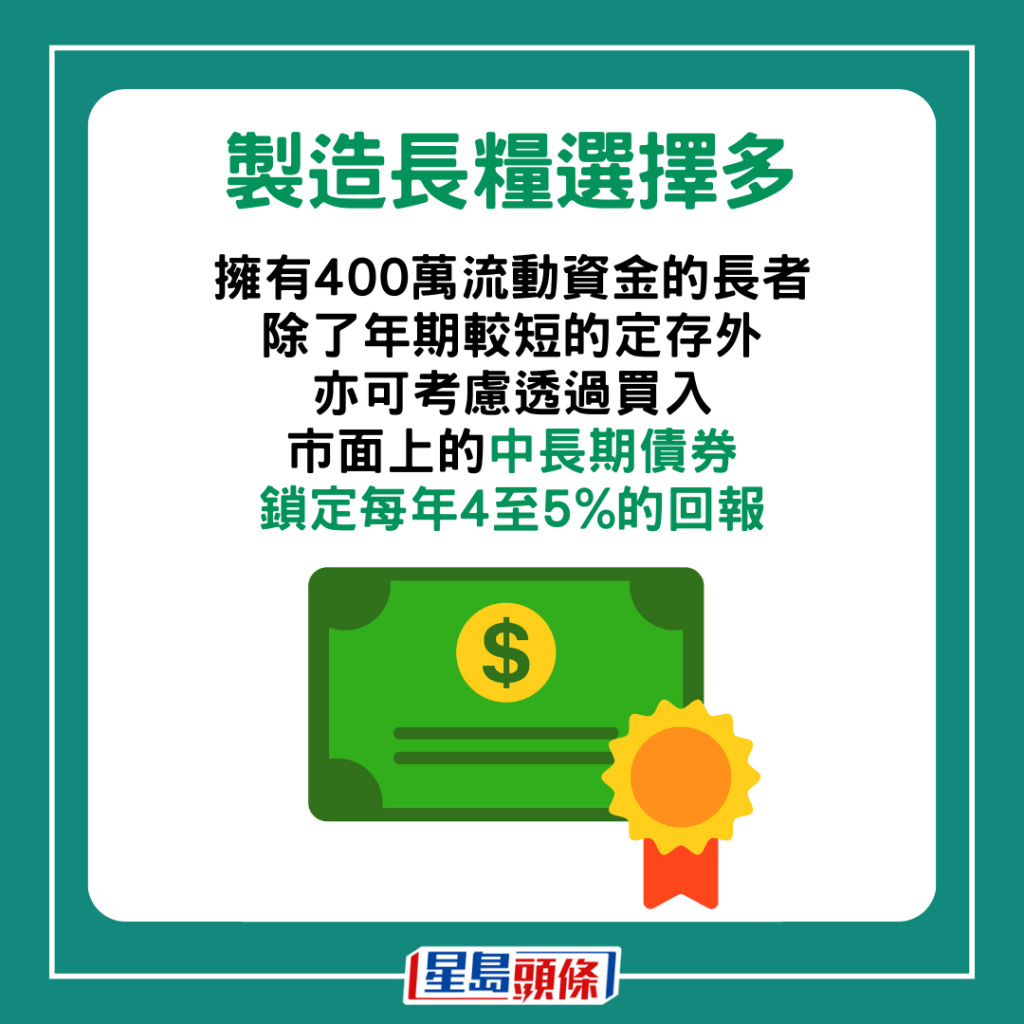

食衣住行样样贵 基本退休保障要400万

事实上,一般家庭需要大约400万流动资产,以达致基本的退休保障。因此,这个年金收入及长者生活津贴兼得的资产调配策略,特别适合拥有一个自住物业、持有100至300万元流动资金的人。虽然生活是丰俭由人,但在香港食衣住行样样都贵,还要为医疗支出作打算,故退休资产不太充裕的老友记更加要及早精打细算,多想办法赚取被动收入。

虽然每位年满70岁的老友记,毋需入息审查都可以领取生果金,但每日30多元只够到酒楼食「一盅两件」。若个案中的两老只靠「慢慢搣」,直至70岁,他们生活质素一定被迫下降。

至于拥有400万流动资金的长者,制造长粮的选择就较多,因为近年市面上的收息产品回报不错,除了年期较短的定存,都可考虑透过买入市面上的中长期债券,锁定每年4至5%的回报。

即睇购买年金注意事项:

公共年金保证程度高 私营年金有身故赔偿

港府推动的香港年金计划属于终身年金,投保人可以每月获得保证的年金收入,直到百年归老。私营年金则有不同种类的年金供消费者选择,包括即期、延期、终身及定期。在挑选年金前,李澄幸建议可先考虑对保证程度的要求。若老友记只可承受极低风险、需要每月有笔好稳定的收入,就应该买入公共年金,但需要留要的是保证期后,保单没有身故赔偿,意味资产未必能留给另一半或下一代。

相反,较多的私营年金会提供身故赔偿,但年金收入一般分为「保证」及「非保证」两部分;顾名思义,「非保证」部分在最坏情况下,年金收入可以是零。这类私营年金就较为承受一些风险,同时适合希望过世后,仍有些遗产留给家人、让他们稍有保障的老友记。

购买年金两大小贴士

1. 夫妇各自买入年金 终生有钱拎

不少老友记担心投保年金后「早走咗」,会连「老本都蚀埋」。若长者想更稳阵,可以将该笔资产分开一半。例如上述个案中的夫妇各自以35万买入年金,就不用担心另一半在保证期后过身,保单没有身故赔偿。

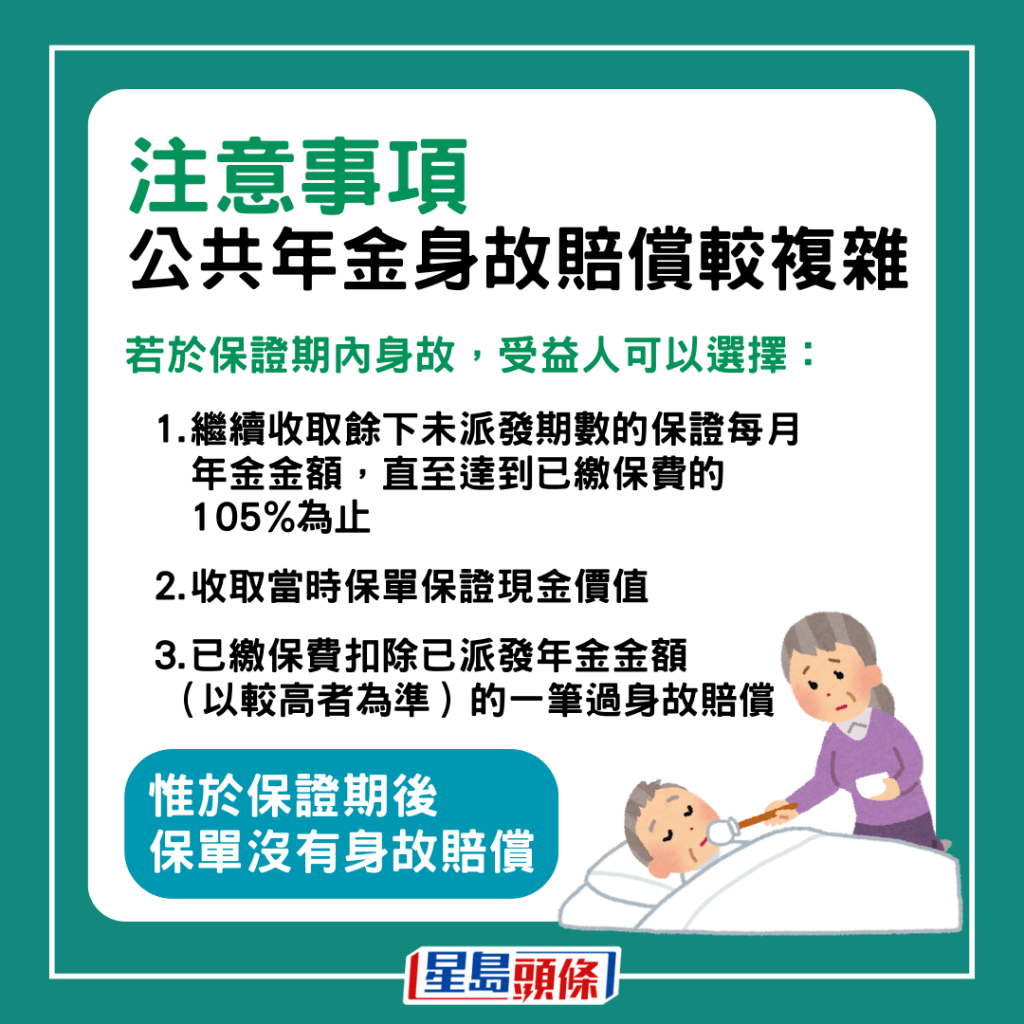

值得留意的是,公共年金的身故赔偿比较复杂。若于保证期内身故,受益人可以选择继续收取馀下未派发期数的保证每月年金金额,直至达到已缴保费的105%为止;或收取当时保单保证现金价值或已缴保费扣除已派发年金金额(以较高者为准)的一笔过身故赔偿。惟于保证期后,保单没有身故赔偿。

2. 做安老按揭前 单名转联名物业

一般而言,女性的预期寿命较男士长。以单名物业申请安老按揭,若申请人较预期早逝又遗下配偶,而另一半希望继续在该物业住下去,就需要清还安老按揭的贷款,即是多年以来所收取的年金兼相关的利息支出,否则贷款机构有权收回及出售物业以偿还贷款。

要避免配偶在自己过世后有机会失去居所,将物业「加名」是常见的处理办法。虽然「加名」要缴付律师费及业权转让价值的印花税,但就更好地保障另一半的后年生活,都是值得考虑。

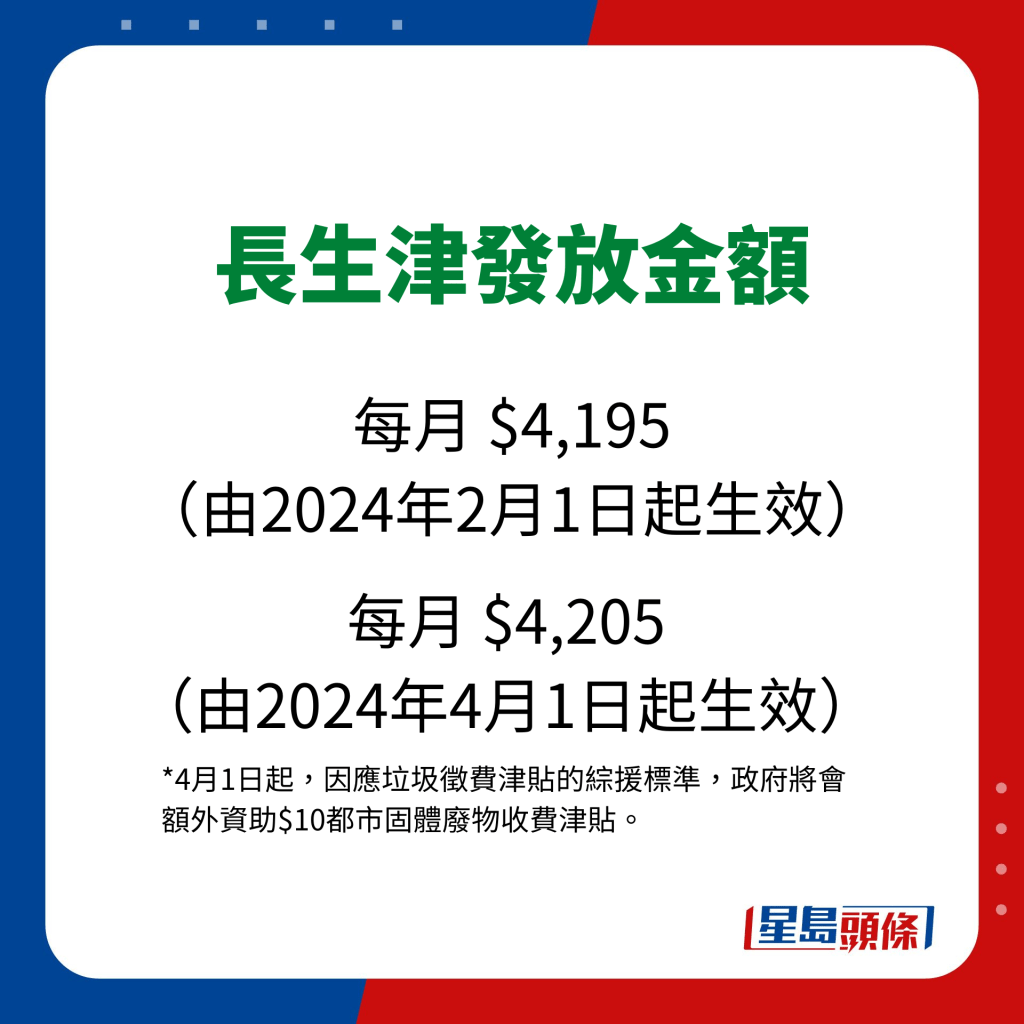

长生津下月加薪 每人4195元

截止去年10月底,约有71万名长者领取长者生活津贴。值得留意的是,今年2月1起,长者生活津贴将由4,060元增至4,195元。至4月1日起,因应垃圾徵费津贴的综援标准,政府将会额外资助$10都市固体废物收费津贴,金额将额外增至4,205元。至于俗称「生果金」的高龄津贴,在今年2月1日起将从1,570元增加至1,620元。

长生津资产限额

长生津2024的资产上限维持不变,详细单身人士与夫妇金额见下表:

| 资产限额 | 每月总入息限额 | |

| 单身人士 | $388,000 | $10,580 |

| 夫妇 | $589,000 | $16,080 |

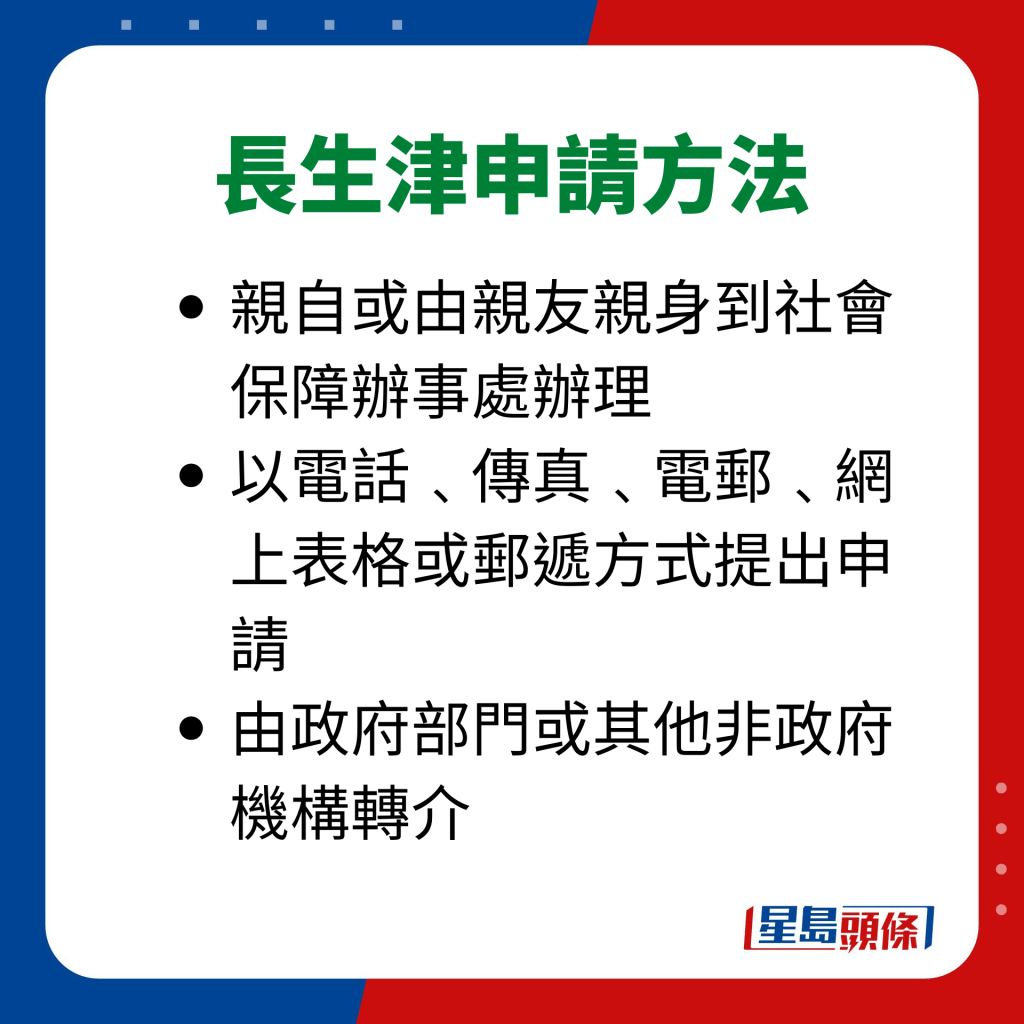

长者生活津贴申请方法

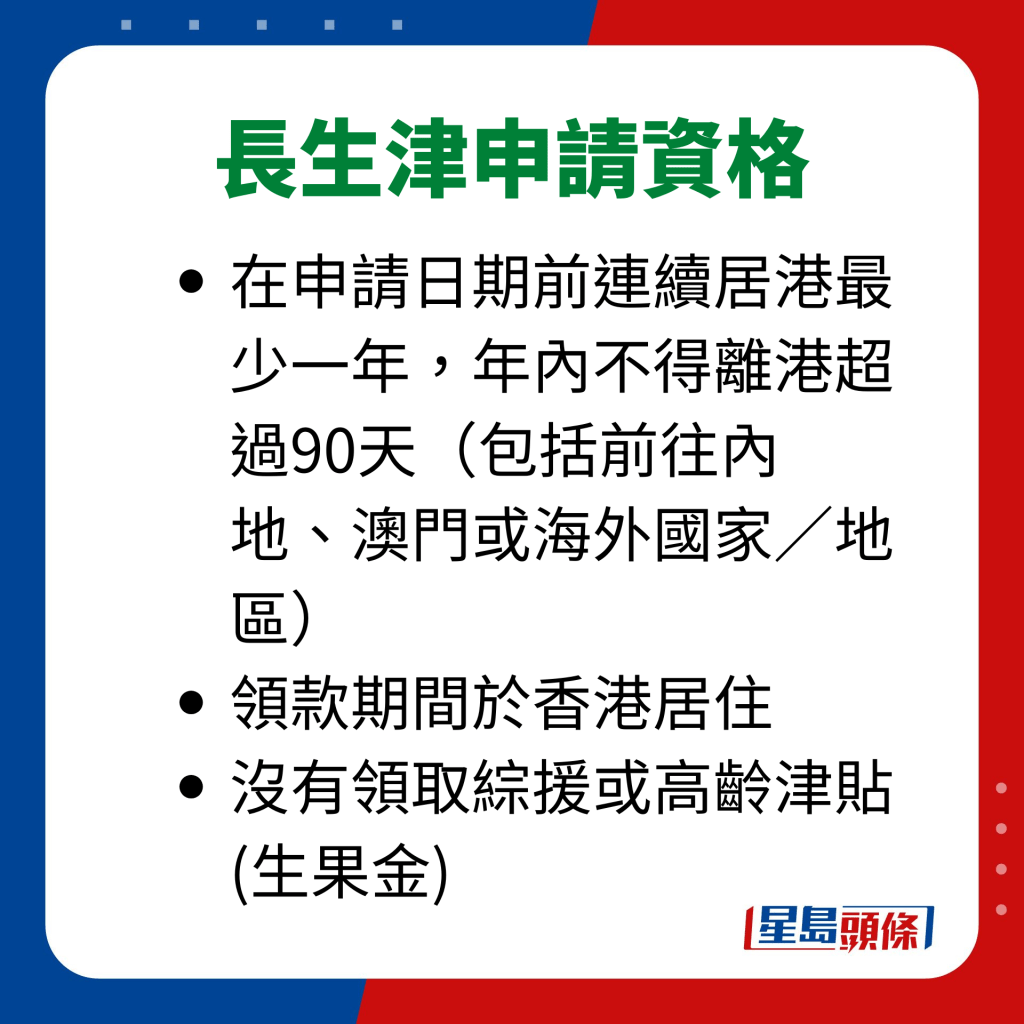

根据2023年9月最新安排,在该年内如离港不超过90天,亦视为符合连续居港一年的规定。

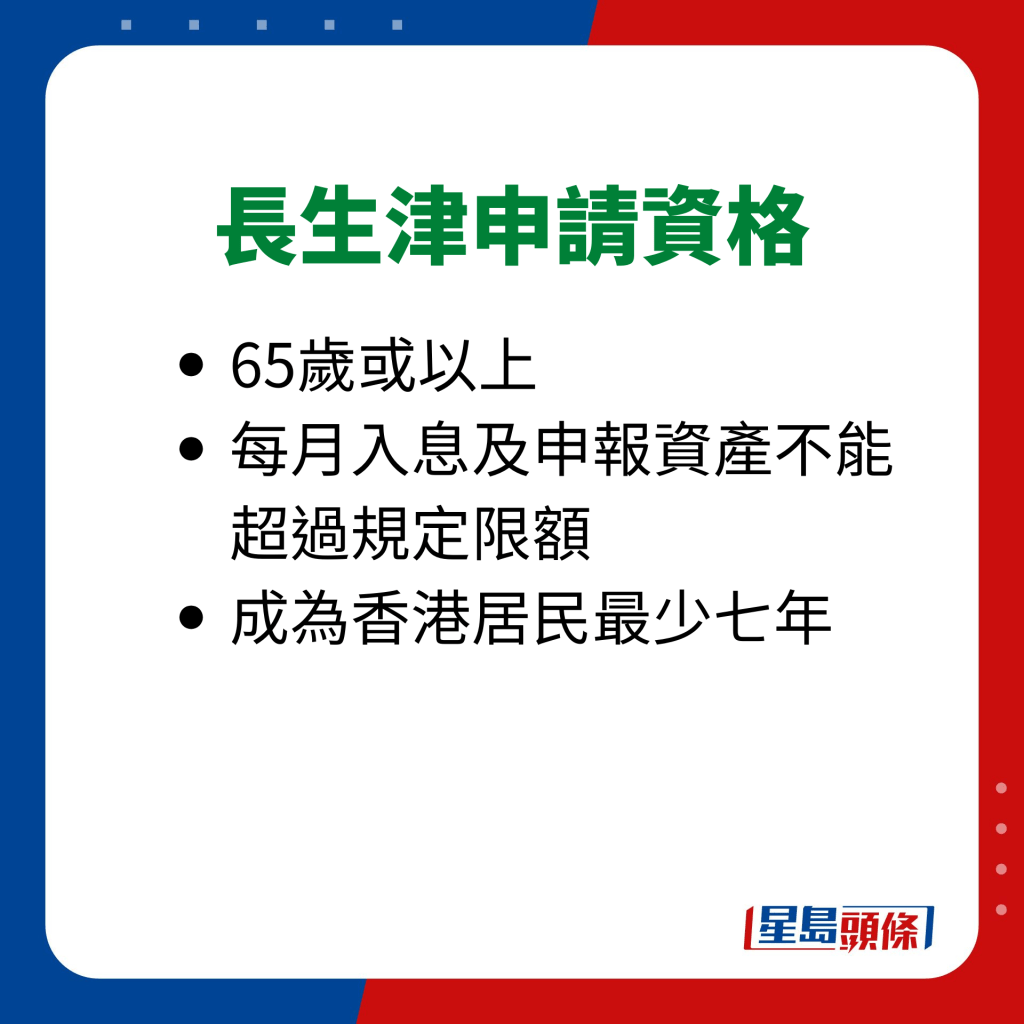

- 65岁或以上

- 每月入息及申报资产不能超过规定限额

- 成为香港居民最少七年

- 在该年内如离港不超过90天,亦视为符合连续居港一年的规定(包括前往内地、澳门或海外国家/地区)

- 领款期间于香港居住

- 没有领取综援或高龄津贴(生果金)

记者:李芷珊

---

《星岛申诉王》将推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩内容,请立即浏览「区区有申诉」活动专页:https://bit.ly/41hgS9E

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应