【退休保障】想自制长粮1万蚊?「退休三宝」成本相差逾倍

2019-07-04 17:00

香港按揭证券公司(HKMC)推出保单逆按,连同早前推出的安老按揭、及香港年金,堪称政府的「退休三宝」,为退休人士自制长粮。保险资讯平台「10Life」就假设大家想要约一万元的每月收入,介绍如何利用这些产品作财务规划,并估算三种计划之间的成本。

保单逆按及安老按揭皆是贷款,利用抵押品产生现金流,保单逆按的抵押品是已缴清保费的人寿保单,而安老按揭的抵押品则是楼龄50年以下的物业。而年金则是保险公司定期为受保人派发金额的养老保险,但要求受保人于入息期前,先供款予保险公司。年金与前者于性质上显然不同,因为年金并没有牵涉贷款。详情见此文章。

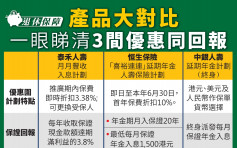

假如准退休人士为65岁男士,退休后想取每月1万元左右的收入至终身,成本付出各不同。香港年金的投保人需预先一笔过支付200万港元,可获派$11,600的每月年金收入,派至终身。香港年金是终身年金,卖点为对冲长寿风险,65岁男投保,80岁回本,投保人长命百岁,亦有收入,所以投保人越长命越有著数。

以终身每月领取$11,600为目标,透过保单逆按、安老按揭,抵押资产的要求就大有差别。保单逆按需要人寿保险的身故赔偿额达逾730至830万元,而安老按揭值需要物业抵押价值逾420至460万元。

保单逆按及安老按揭都是借贷,所谓「有借要有还」,当赎回抵押品时,投保人需还钱,或以抵押品来偿还。依照上例,保单逆按及安老按揭的每月收入一样,即借款额一样。假设受保人在85岁身故,累积借款、连利息及按揭保费,大概逾400至500万元。安老按揭比保单逆按的偿还额稍高。

透过保单逆按,保单受益人可以人寿保险的身故赔偿来清还结欠,馀额﹙如有﹚会交给指定受益人;至于安老按揭,如继承人想赎回物业,便需还钱,否则,HKMC会让银行卖楼,清还贷款后,继承人只可领取馀额﹙如有﹚。

至于香港年金,由于投保人于领取年金前,已先缴付200万元,因此,投保人身故时,无需支付任何费用;若投保人在身时累积年金额少于已付的200万,其继承人可以领取馀额。

简言之,领取每月的年金,背后必定要付出代价。保单逆按、安老按揭的还款时间是发生在年金终结时;而政府年金则在领取年金前预缴保费。

保单逆按及安老按揭可让申请人选择不同的入息期。虽然派终身或较安心,但其每月收入少于其他较短的入息期,举例,选择20年的入息期,与终身入息期比较,前者每月可多领1千多元。以2015年数据,香港男士的平均寿命为81.7岁,女士为87.6岁。大家可估计自己的寿命,考虑适合的入息期。

保单逆按、安老按揭、及香港年金目的有异,适合不同人士。保单逆按、安老按揭通常适用于,长者无需把物业、人寿保险赔偿留给下一代,遂以资产作抵押,增加在生时的现金流;香港年金则是对冲长寿风险,您觉得自己够长命,就可以考虑。

文章转载自保险资讯平台:「10Life」

最新回应