再傳銀行收緊按揭 供款期降至人齡「65減」 專家:四大行仍主打「75減」

2024-06-25 09:56

本港高息環境持續,銀行資金成本高昂,市傳有個別中小銀行近期收緊物業買家的年齡要求,將物業供款年期縮減至最低人齡「65減」,較一般銀行的供款期按人齡「75減」大削10年。若55歲人士欲上車,供款期從20年砍半至10年,還款壓力陡增。按揭界人士指出,由於息口未見下行,銀行收緊按揭的步伐未停,然而,當前本港四大銀行滙豐、中銀香港、恒生及渣打銀行的仍以人齡「75減」為主,加上大行亦已經削減現金回贈,相信僅是個別中小行的個別情況,料其他銀行不會跟隨。

部份需證明65歲後有供款能力

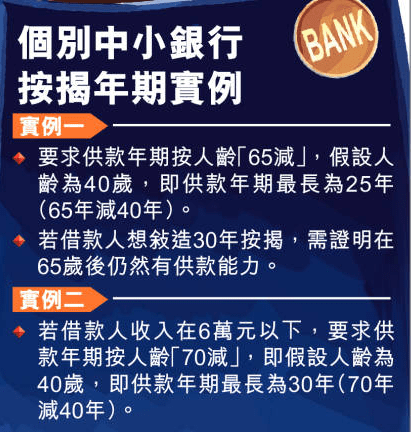

利嘉閣按揭代理董事總經理黃詠欣回覆本報查詢時表示,有個別中小銀行計算供款期時,將人齡改為「65減」,假設人齡為40歲,即以65年減40年,即供款年期最長為25年;若果借款人想敍造30年按揭,便需要證明在年屆65歲後仍然有供款能力,提供如公司續聘證明信、長俸等,或者加一個年紀較輕的聯名借款人,或擔保人。她續稱,亦有銀行要求借款人收入在6萬以下,則改為以人齡「70減」。

至於是哪家銀行實施「65減」,她表示不方便透露,只稱是個別中小型銀行個別例子,市民毋須特別擔憂。她稱,有關銀行提供按揭貸款的高現金回贈,而申請的客戶可能年紀太高,不符合貸款批出條件,因此銀行將人齡改為「65減」,通過縮短客戶供款年期來批出貸款。她相信,由於案例非大型銀行的做法,其他銀行未必會跟隨。

黃詠欣又指出,銀行收緊按揭產品的步伐仍未停止,近一年來香港同業拆息(HIBOR)高企,銀行盈利縮水,因應逐步下調現金回贈,或更傾向做優質客戶生意,需待美國開始減息,本港息口回落,銀行才會再更積極做按揭生意。

大多銀行仍普遍是「75減」

中原按揭董事總經理王美鳳則表示,滙豐、中銀香港、恒生及渣打銀行在以人齡計算供款年期時,仍以「75減」為主;市場上大多銀行亦普遍是「75減」,個別更為「80減」,視乎借款人的還款能力及估計供款持續性,例如供款人本身有持續性的退休金證明,又或者有樓收租,都會知有持續性。

根據金管局指引,當前所有物業按揭貸款的年期上限為30年。即銀行在計算供款年期時,若採用人齡計算出的期限超出30年,則均按30年計。另外,銀行還會以樓齡計算供款年期,大部分基於樓齡「75減」,即若樓齡為40年,以75減去40年,結果為35年,但因不能超出上限,供款年期最長為30年。

相關文章:

最新回應