244萬封「綠色炸彈」殺到 一個月內須填妥 新手報稅攻略 留意關鍵日期 用盡扣稅項目

2024-05-04 06:00

一年容易又報稅,稅務局周四(2日)起發出244萬份個別人士報稅表,相信不少打工仔陸續收到「綠色炸彈」,是時候要諗計如何免稅、扣稅。《星島頭條》就整合了今年報稅、免稅額及扣稅攻略。

稅務局昨日舉行記者會,介紹填報2023/24年度稅表事宜,並簡報稅收情況。2023/24年度稅務局整體稅收約3,420億元,較去年少約182億元,減幅連續兩年達5%,主要原因是印花稅大跌3成至491億元,少收約209億元;利得稅亦較上年度小跌2%,約37億元,稅收為1,705億元。至於薪俸稅稅收則創下歷年新高,較上年度增加0.5%或約4億元,至799億元。

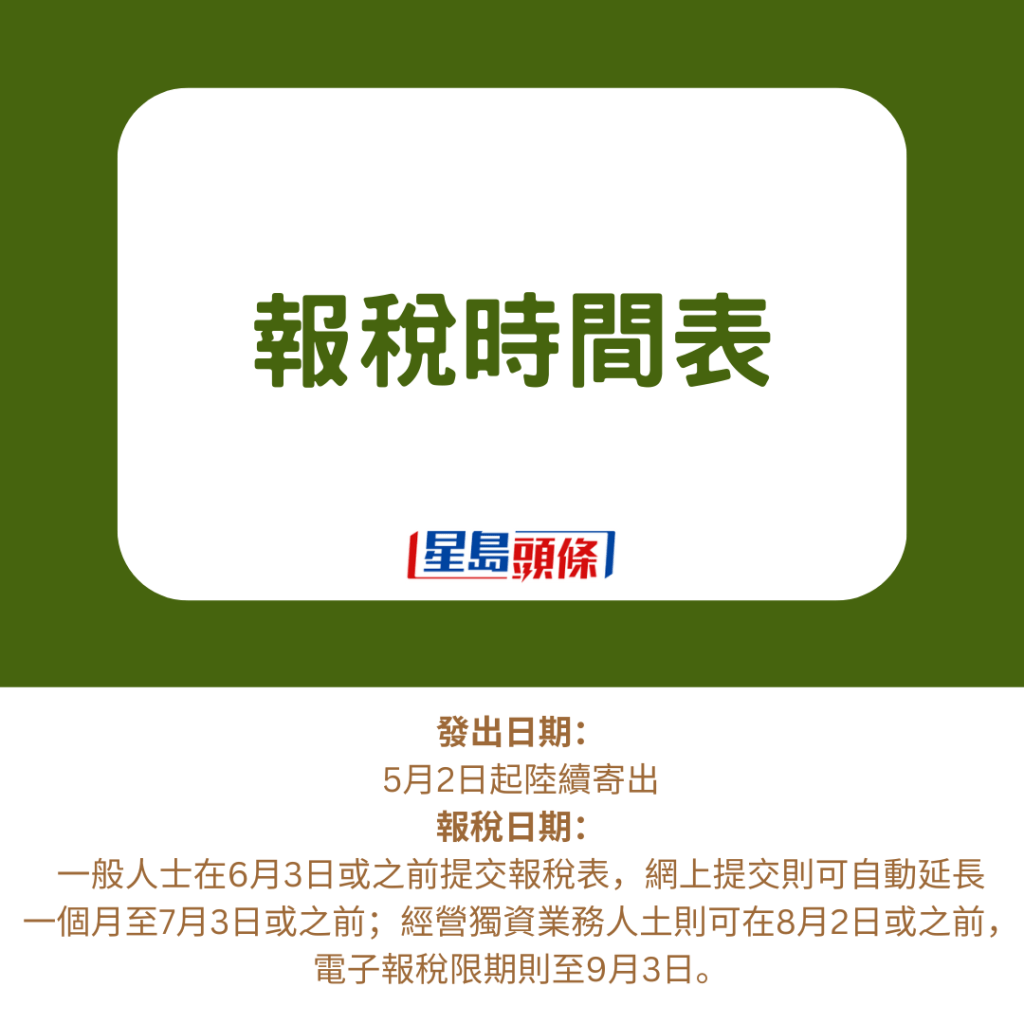

報稅交稅時間表

發出日期:5月2日起陸續寄出

報稅日期:一般人士在6月3日或之前提交報稅表,網上提交則可自動延長一個月至7月3日或之前;

經營獨資業務人土則可在8月2日或之前,電子報稅限期則至9月3日。

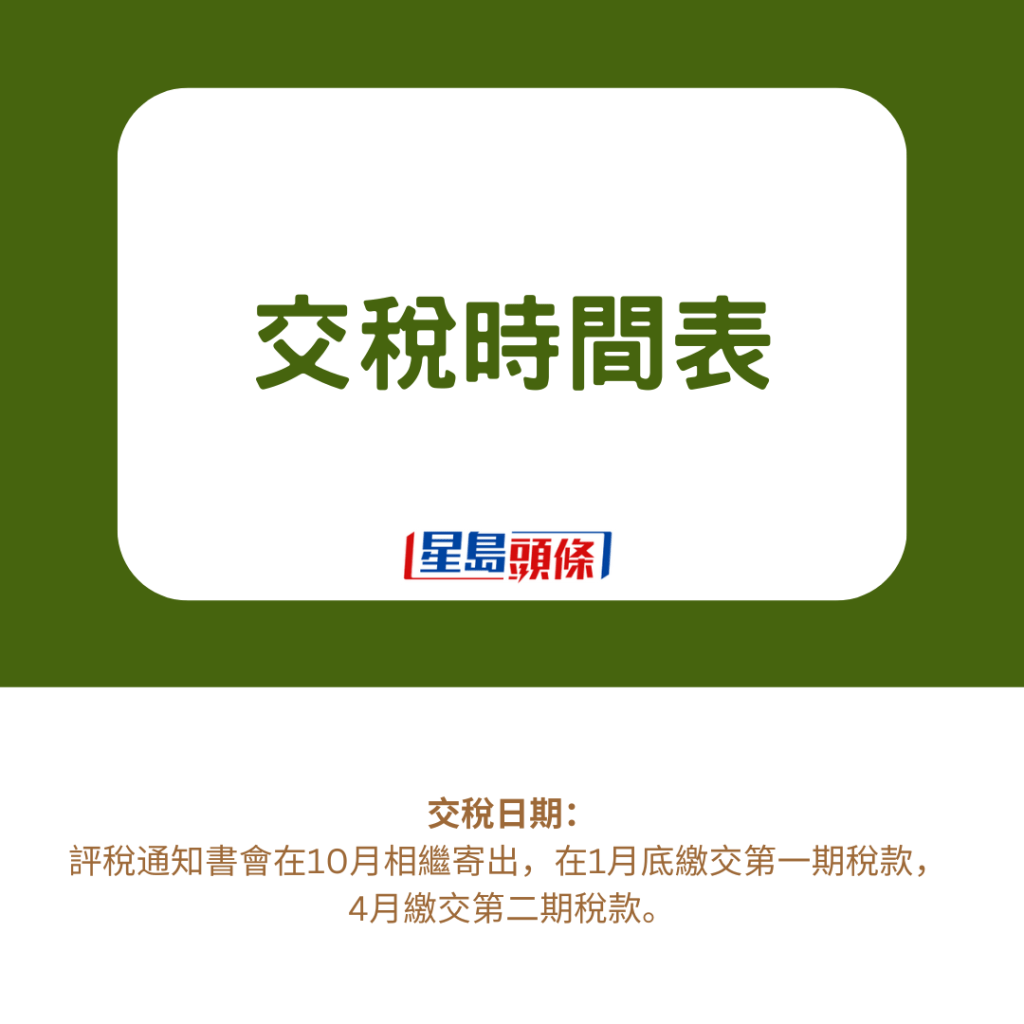

交稅日期:評稅通知書會在10月相繼寄出,在1月底繳交第一期稅款, 4月繳交第二期稅款。

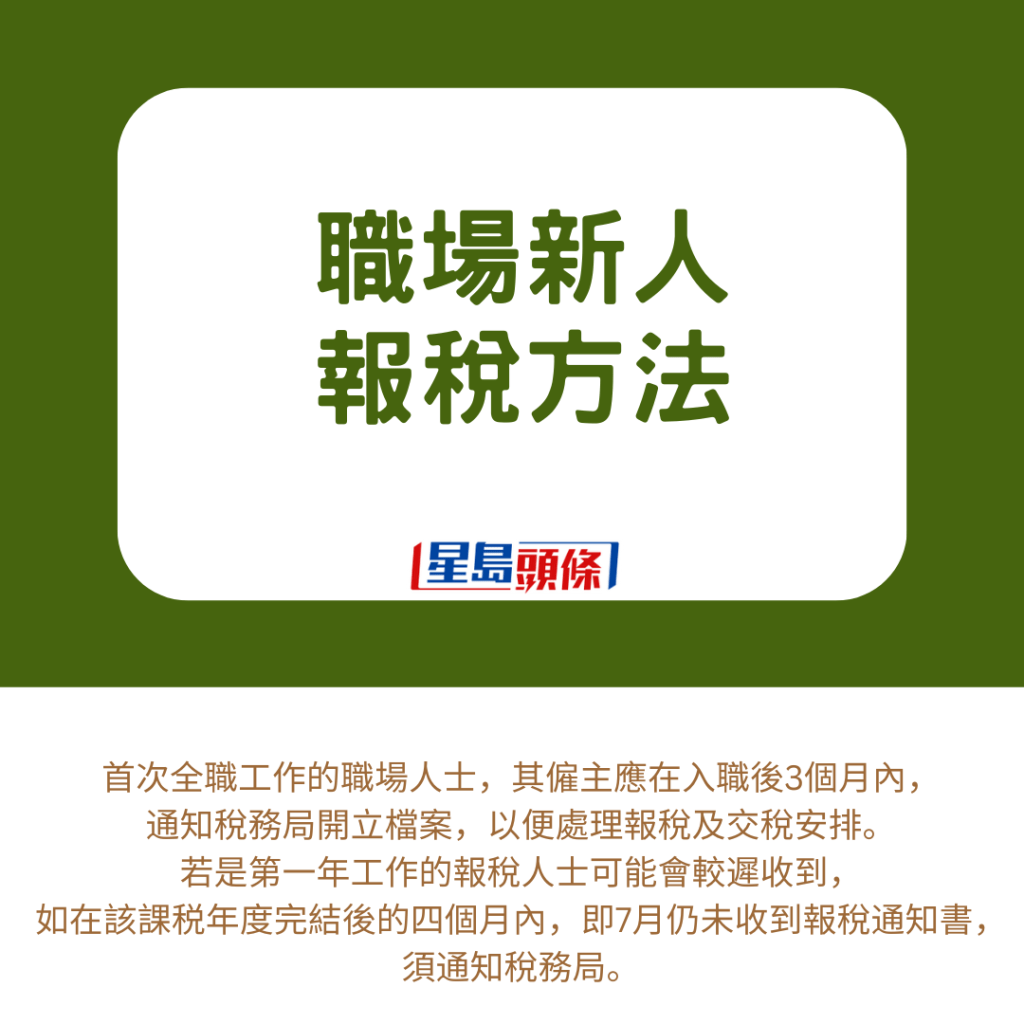

職場新人報稅方法

一般而言,首次全職工作的職場人士,其僱主應在入職後3個月內,通知稅務局開立檔案,以便處理報稅及交稅安排。若是第一年工作的報稅人士可能會較遲收到,如在該課税年度完結後的四個月內,即7月仍未收到報稅通知書,須通知稅務局。

個人薪俸稅計算方法

薪俸税額是按你在該課税年度(每年的4月1日至翌年的3月31日)的應課税入息實額以累進税率計算;或以入息淨額以標準税率計算,兩者取較低的税款額徵收。

應課税入息實額 = 入息總額 - 扣除總額 - 免税額總額

入息淨額 = 入息總額 - 扣除總額

每年度的暫繳薪俸税是根據上年度的入息減去扣減項目(和免税額)來評定。

財政司司長陳茂波於2024至25年度的《財政預算案》公布,2023至24課稅年度薪俸稅退稅100%,上限為3,000元。換言之,大家所需繳交的稅項不超過3,000元,則「毋須繳稅」。另外,由2023至24課稅年度起,薪俸稅及個人入息課稅標準稅率實施兩級制,入息淨額500萬元或以下稅率維持15%不變;若高於500萬元,首500萬元稅率15%,其餘部分稅率16%。新調整對絕大多數打工仔來說並無影響。

網上報稅更方便

除了多一個月報稅期外,開納「稅務易」戶口,埴寫基本資料後,系統會自動儲存有關資料,報稅人其後只須核對有關資訊,系統也會根據資料,自動計算預計的稅款。

細心留意慳稅項目:

1. 善用各項個人免稅額

在填寫稅項表格前,除了要檢視自己的年度收入外,亦要善用個人免稅額與扣稅項目。打工仔一般都可享有基本的免稅額132,000元,而已婚人士、供養父母或外祖父母、單親等情況亦會有其他相應免稅額。

舉例說,養育第1名至第9名子女,每名可獲13萬元子女免稅額;供養60歲或以上的父母,每名可享免稅額5萬元;而單親免税額則為13.2萬元,如納稅人在課税年度內不屬已婚人士,且負責照顧和監護子女的起居生活,便符合相關資格。

2. 供養長輩慳稅貼士

申報供養父母及祖父母/或外祖父母免稅額,他們先要要符合三大條件:

通常在香港居住;

年齡已滿55歲,或有資格按政府傷殘津貼計劃申索津貼;

至少連續6個月與你同住而無須付出十足費用;或你/你配偶每年付出不少於HK$12,000的金錢用以供養該名父母/祖父母/外祖父母

任何一名父母/祖父母/外祖父母的免稅額只可由一名人士申索,不能由多人攤分。如果家庭裡有兄弟姊妹,事前最好先商討由哪一位申報供養父母的免稅額,原則離不開由稅額較高的一人申報。即使父母仍然在職,並已申索其個人免稅額,納稅人仍可申索供養父母免稅額。

「父母」的定義不限於血緣關係,除了個人或配偶的親生父母,亦可以是領養父母/繼父母,或已故配偶的父母,「祖父母或外袓父母」的定義亦是如此。至於按中國習俗上契的「契爺」、「契媽」,以及未有正式註冊結婚的繼父母,則不符合條件。

3. 檢視「扣稅三寶」

另外,亦有一系列扣稅項目,屬實報實銷的免稅安排,當中包括被稱為「扣稅三寶」的強積金自願性供款(TVC)、合資格延期年金(QDAP)和自願醫保(VHIS)。若納稅人已經買入上述「扣稅三寶」,只需在報税表內自行提出申請,每年最高可獲68,000元稅務扣除額,若以現時薪俸稅最高稅率17%計算,納稅人每年可慳稅11,560元。

強積金可扣稅自願性供款計劃可選擇定期定額或一筆過供款,並可因應情況隨時增減、停止或重新開始供款。參與此計劃的打工仔,每年可享稅務扣除額最多6萬元(連同合資格延期年金保費的合併扣稅額),若然納稅人兩者都有參加,扣稅額會先扣除強積金自願性供款的部份。計算方法方面,會以有關供款額乘以適用稅率,便可得出實際扣稅金額。

值得留意的是,延期年金的年度稅務扣除額上限為每年每人6萬元,其中一項特色是可與同住配偶合併報稅,並以夫婦名義作為聯名年金領取人;亦即在合併報稅後,可獲最多12萬元稅務扣除額。

延伸閱讀:稅局又派綠色炸彈 盡用「扣稅三寶」 最多可慳稅逾1.1萬元

4. 租樓扣稅

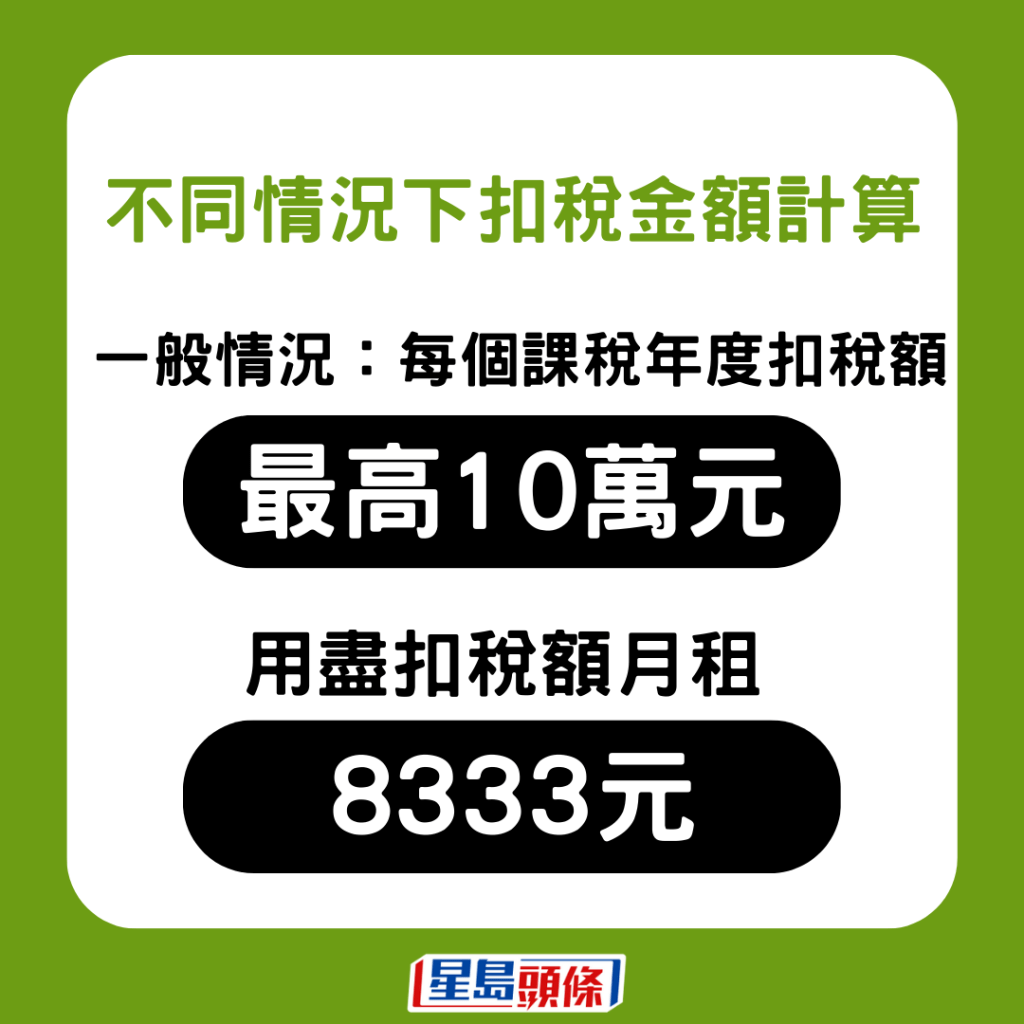

為減輕私樓租戶負擔,政府自2022/23年稅季開始,新增「住宅租金扣除」項目,即納稅人以租客身分租賃合資格住宅處所,納稅人與同住配偶都可獲扣除租金限額,每年上限10萬元,即本身租住的單位平均月租8,333元,基本上已可用盡扣稅額。而以最高稅率17%計算,每個財年最多可以少交1.7萬元薪俸稅,即每月約1,400元。

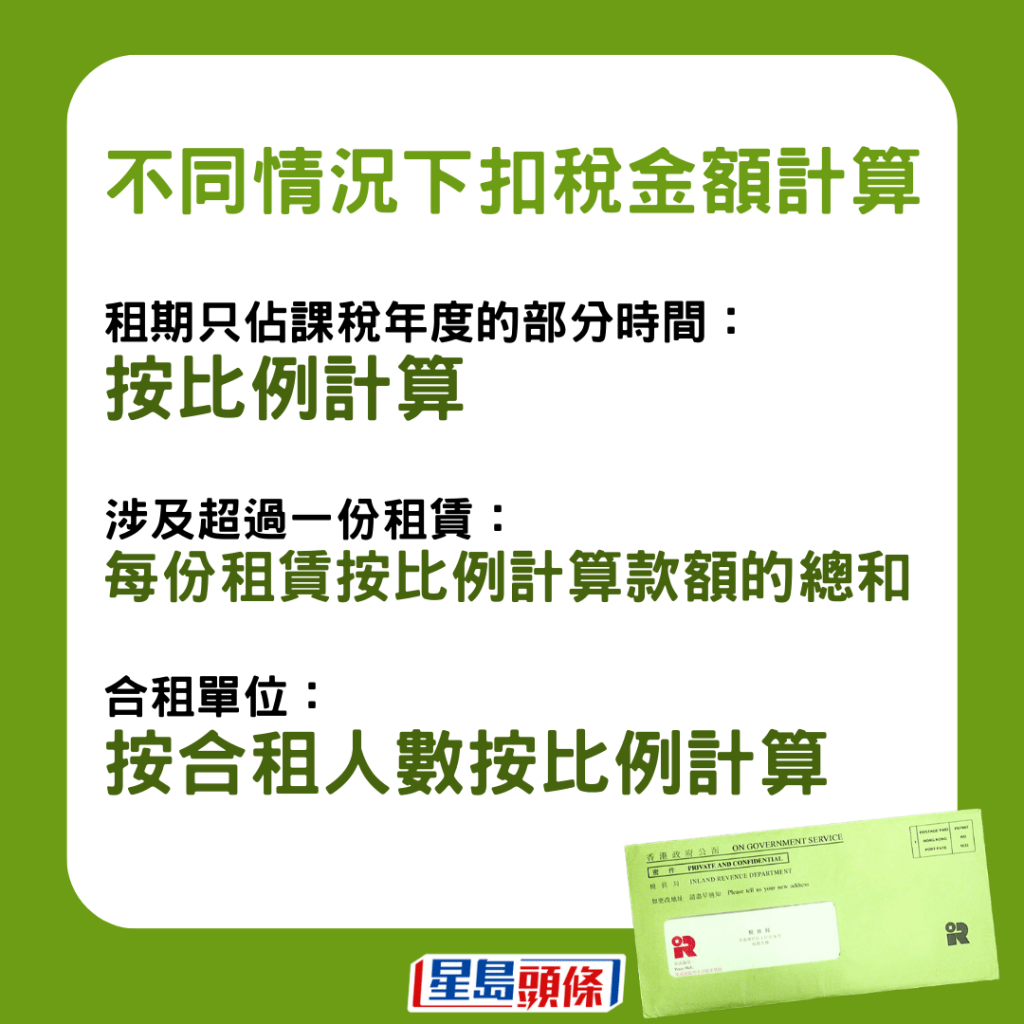

合租單位怎樣計? 其實可按比例來設定扣除上限,以「合租人數」來按比例扣扣減。假設單位由四人合租,則會把每人的扣稅上限10萬元除以四,即每人最多可扣2.5萬元。

配偶租住與上述合租情況類同,若夫妻同住單位,而簽約者是丈夫或妻子其中一人,只要附合資格,即沒有持有任何物業,雙方還是可以獲得免稅額。10萬元免稅額以單位計算,無論兩人是否均分租金,其免稅額亦是平均分配,即每人在每個課稅年度最多可獲5萬元免稅額。

5. 其他常見扣稅項目

另外,其他常見的扣稅項目包括每次不少於100元的認可慈善捐款,可扣稅上限為應評稅入息或利潤的35%;個人進修開支可獲10萬元扣稅額;以及長者住宿照顧開支可獲10萬元扣稅額等。

為便利納稅人,稅務局在去年推出新模式利得稅電子報稅措施,讓納稅人以電子方式提交報稅表,連同符合「網頁內嵌式可擴展商業報告語言」(iXBRL)格式的佐證文件(包括財務報表和利得稅計算表)一併提交便可。

延伸閱讀:

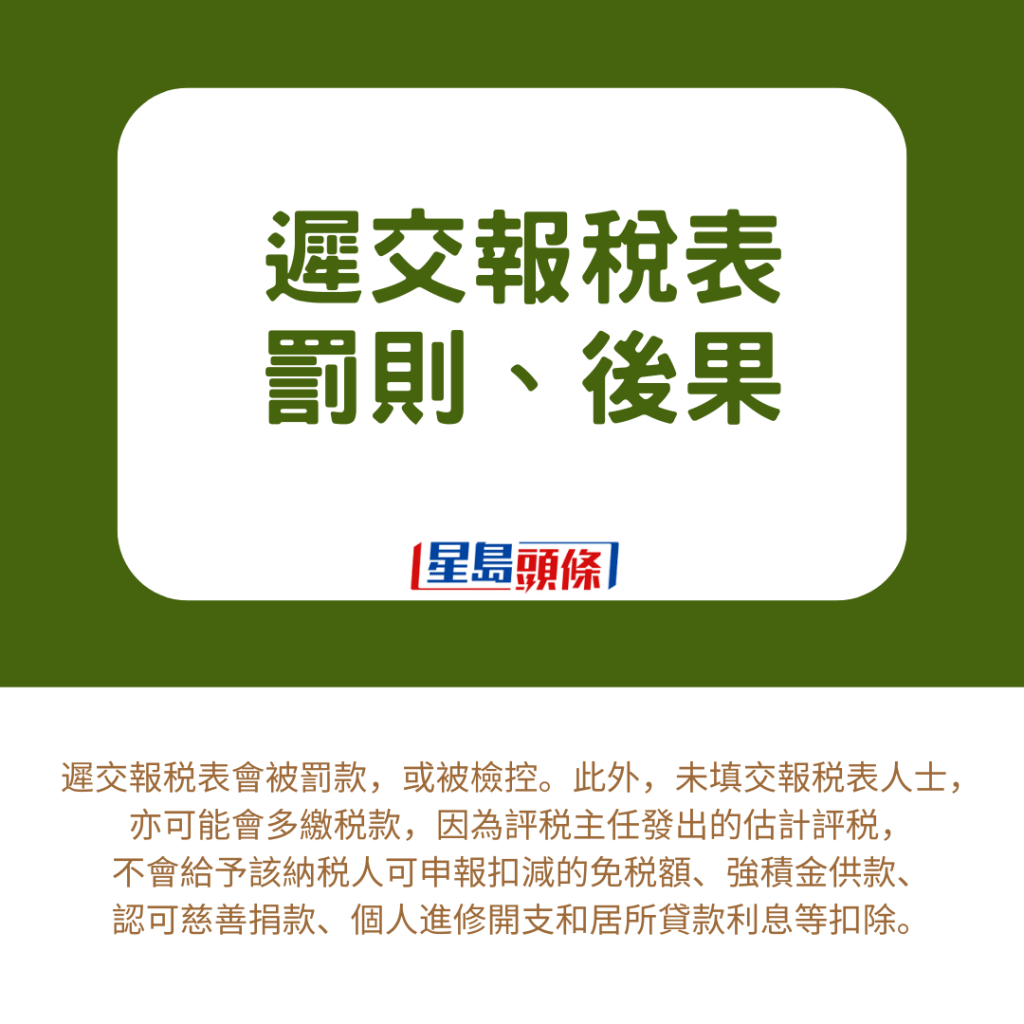

遲交報税表罰則、後果

遲交報税表會被罰款,或被檢控。此外,未填交報税表人士,亦可能會多繳税款,因為評税主任發出的估計評税,不會給予該納税人可申報扣減的免税額、強積金供款、認可慈善捐款、個人進修開支和居所貸款利息等扣除。

報稅表漏報免稅、扣稅額如何修改?

可向税務局長提交經簽署的文本通知書,註明你的姓名、檔案號碼、有關課税年度及要更正或補充資料事項詳情。

無收入是否需要報稅?

儘管沒有收入或收入不超過免税額而毋須納税,但如果收到報税表,亦必須在限期內填妥及交回報税表。

相關文章:

報稅2024|稅局今起244萬報稅表 上年度印花稅收跌三成 整體稅收少182億元

---

《星島申訴王》推出全新項目「區區有申訴」,並增設「我要讚佢」欄目,現誠邀市民投稿讚揚身邊好人好事,共建更有愛社區。立即「我要讚佢」︰ https://bit.ly/3uJ3yyF

緊貼最新最快新聞資訊,請立即下載星島頭條App:https://bit.ly/3Q29Vow

最新回應