密密查信貸報告恐影響評分 留意自己有否被摘名 專家教路三大加分方法

2023-10-19 06:00

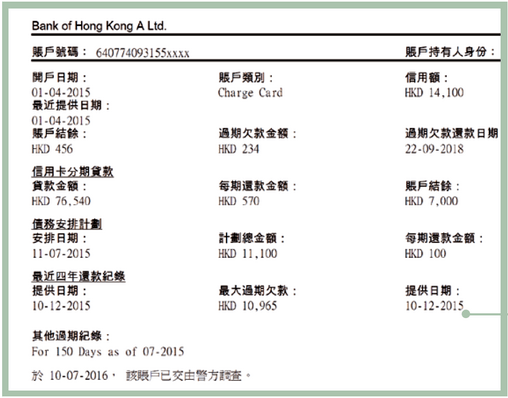

信貸資料報告與每個人密切相關,因信貸評級會直接影響借錢買樓買車、申請信用卡等,甚至求職移民。現時本港僅有環聯(TU)一間機構提供相關服務,但隨著多間個人信貸資料服務機構(MCRA)模式預計12月正式推出,除環聯外,將會有諾華誠信和壹賬通金融科技2間機構加入市場,此後市民每12個月便可免費向3間MCRA各索取一份信貸報告。有機構就提倡市民應每月查閱信貸報告,以確保信貸健康,不過專家提醒密密查信貸報告,要留意是否有留下查詢記錄,隨時因太頻密信貸申請查詢,而影響個人評分,又指單靠查看信貸報告,事實上對改善財務狀況作用不大。

密密查閱會留低記錄

認可財務策劃師李澄幸接受本報訪問時表示,現時信貸評級仍經由環聯根據客戶信貸記錄進行評分,當任何人士申請第一張信用卡或銀行貸款後,便會自動於環聯信貸開設戶口,記錄其信貸狀況。而信貸評級是從過往的信貸紀錄計算而來的分數,評分由1,000至4,000,分為A至J共10個級別。個人財政越穩健,越準時還款,分數及評級便越高。

環聯信貸評級:

| 信貸評分 | 信貸評級 | 信貸評分分數 |

| A | 優良 | 3526 – 4000 |

| B | 良好 | 3417 – 3525 |

| C | 良好 | 3240 – 3416 |

| D | 一般 | 3214 – 3239 |

| E | 一般 | 3143 – 3213 |

| F | 一般 | 3088 – 3142 |

| G | 欠佳 | 2990 – 3087 |

| H | 欠佳 | 2868 – 2989 |

| I | 瀕臨破產 | 1820 – 2867 |

| J | 瀕臨破產 | 1000 – 1819 |

信貸報告除記載借貸紀錄外,就連申請借貸被拒等資料全部都會紀錄在案。透過信貸報告,申請人可以了解目前信貸狀況,然而密密查閱會對信貸評級或會造成負面影響。

李澄幸指,每當用戶向銀行或財務機構申請樓按、汽車貸款或信用卡時,銀行或財務機構便會向環聯作出查詢,以作批核依據,同時會留下查詢記錄,並保留2年。若短時間內多間機構查閲同一人的信貸報告,意味著該申請人財務狀況可能不穩,繼而影響信貸批核。

免費查閱有條件

惟李澄幸補充,信貸報告的查詢基本上分為「信貸申請查詢」 及「其他信貸查詢」兩種,而個人用戶向環聯自行查閱對信貸評分屬於後者,是不會構成影響,亦不會留下查詢記錄。

在現行機制下,若要查閱自己的信貸報告,需直接向環聯購買,每次收費280元;另外,亦有其他付費監察服務,如申請查閱半年期及一年期的監察報告,這類查詢都不會留下記錄。

環聯早前就提倡市民應每月查閱信貸報告,以確保信貸健康。不過李澄幸認為,一般普通市民未必有這個需要,因為信貸報告主要用途是申請貸款或按揭時,協助銀行財務機構了解申請人的財務責任感,從而評估是否批出貸款。

李澄幸形容,查看信貸報告就如同身體檢查,「但檢查並不能令身體健康」,假如缺乏正確理財意識或理財習慣,始終不能有效改善信貸健康。他認為僅一類人有需要月月查詢,就是信貸紀錄較差、而正計劃申請按揭的人士,他們應當預先6至12個月前查閲信貸評級,以爭取時間改善,並持續累積正面信貸紀錄,作日後銀行審批時的憑證。

至於坊間流傳憑銀行或財務公司的貸款拒絕信,可免費索取信貸報告,李澄幸則建議市民應遵循正常途徑申請,「無謂為一份免費報告而被誤會有迫切需要獲取貸款,影響信貸評級,更會增加個人資料外洩風險,因小失大。」

至於坊間流傳憑銀行或財務公司的貸款拒絕信,可免費索取信貸報告,李澄幸則建議市民應遵循正常途徑申請,事關這類信貸申請查詢亦會記錄在案,「無謂為一份免費報告而被誤會有迫切需要獲取貸款,影響信貸評級,更會增加個人資料外洩風險,因小失大。」

準時找數 避免只還Min Pay

要建立正面信貸評級,李澄幸強調最基本的方法必定是準時還款,以顯示借款人的還款可信任度以及具備良好的理財習慣。

他又指,現時港人都習慣使用信用卡簽賬,但卡數總額和找卡數方式均會直接影響信貸評級,提醒大家切忌只還Min Pay(最低還款額),「如果銀行長時間見你不能還足全數,自然會質疑還款能力。」

有部份人認為,避免使用信用卡及不作任何借貸就是最好,但李澄幸表示,如果沒有信用卡,之前又沒有任何借貸或按揭紀錄,財務機構就不能按照信貸報告評估信貸狀況,資訊不充足有可能影響信貸申請,因此建議市民最好申請一至兩張信用卡並準時還款,可有助建立正面的信貸評級。

如何提升信貸評級?

1.準時還款

2.避免只作最低還款或部份還款

3.保持一定數目的信用卡

---

星島X理大攜手推動永續發展 「ESG認證計劃暨嘉許禮」2023 把握報名機會 https://bit.ly/45kDhn5

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ

最新回應