歐舒丹傳私有化 專家拆解兩大原因 公司澄清︰無計劃外地上市

2023-07-27 06:00

歐洲護膚品公司歐舒丹(L'Occitane,0973)在港上市13年股價浮沉,有傳大股東兼主席Reinold Geiger考慮私有化公司,並返回歐洲上市。適逢恒指公司修訂選股準則,准許歐舒丹在內的外國公司可於11月染藍,專家拆解兩大原因,為何外國公司有染藍資格都不領情,認為這個消息等同對港股投下不信心一票,有損其他外國公司來港上市信心。歐舒丹今早出澄清通告,表明公司董事會並無接獲公司控股股東或任何其他人士所提出將公司私有化或重組公司,以及在其他證券交易所上市的任何要約或建議;歐舒丹今早開市報22.95元,升0.66%。

擬赴歐洲重新上市

《彭博》引述消息人士報道,Reinold Geiger正研究私有化歐舒丹,目前正在尋求潛在融資方案。報道又指,私有化後公司有意轉投法國或歐洲其他國家重新上市,但有關方案尚未確定。歐舒丹未有回應傳聞。

消息刺激歐舒丹股價大升,周三最多飆升13.1%,收市仍漲8.8%,報22.8元。該股2010年來港上市,上市價15.08元,不考慮股息因素,至今累升51%。

大股東私有化成本 等同身家六成

目前Reinold Geiger持有歐舒丹10.73億股或72.66%股權,如他要收購餘下3.97億股,需斥資90.5億元。而根據福布斯富豪榜,Geiger身家為19億美元,折算約148億港元,故私有化成本相等於其身家61%。

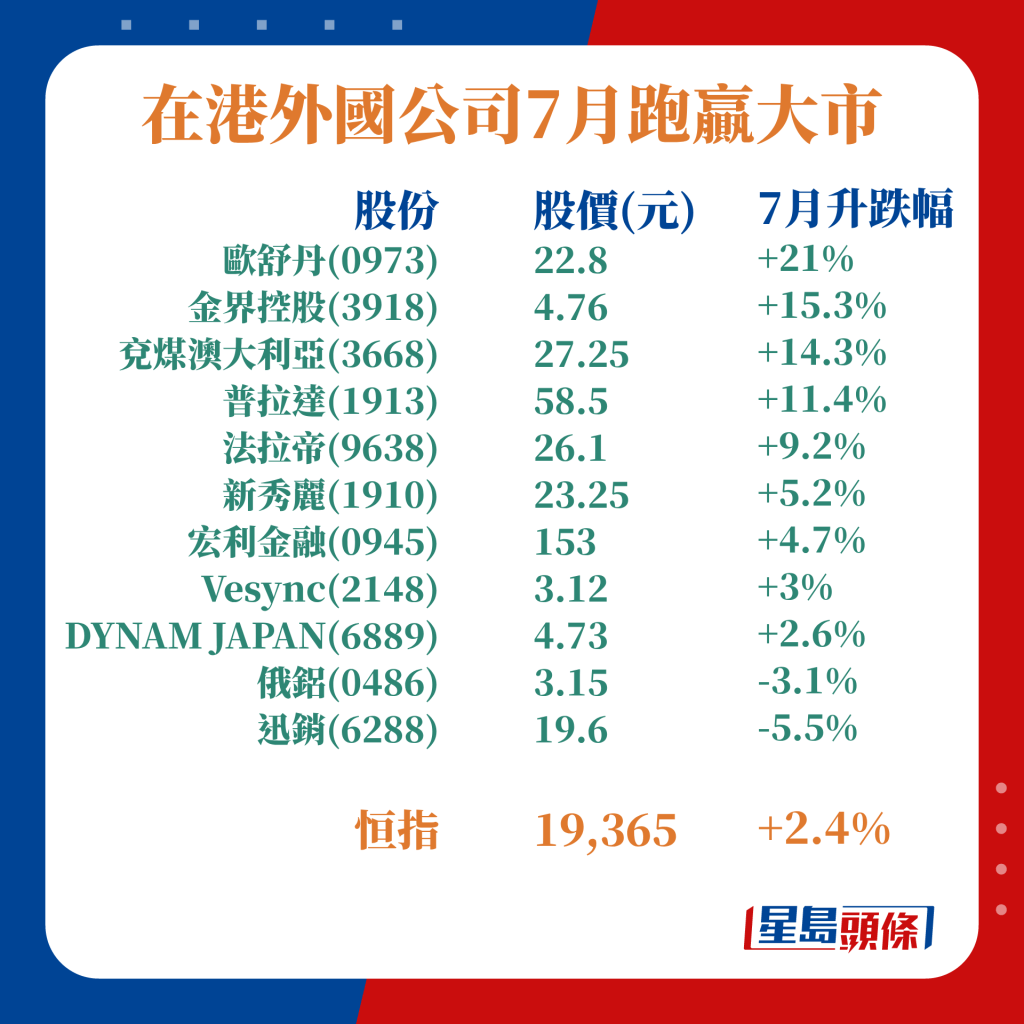

在港上市外國公司7月表現跑贏大市🔽

外國公司11月准入恒指 歐舒丹熱門之一

有關私有化傳聞時機引起關注,因為恒指公司早前改選股範疇,容許在港主要上市的外國公司,成為恒指成分股,單隻股份權重上限4%,整個類別權重上限為10%,將於11月實施。

而身為外國公司類別的歐舒丹,屬於今次改革的受惠股之一,因為該股早已是恒生外國公司綜合指數11隻成分股之一,市值約340億元,具有一定份量。該指數其他成分股包括同屬歐洲名牌的普拉達(Prada,1913)、宏利金融(0945)、新秀麗(1910)、法拉帝(9638)等,當中以宏利市值最高,達到2840億元,Prada市值亦有1500億元。

事實上,今年已有外國公司用腳尋求香港以外市場,豪華遊艇製造商法拉帝去年來港上市後,早前已回歸意大利作雙重上市,藉此額外集資約2.92億歐元(約25億港元),大股東亦借機減持套現。

分析:香港投資者市場缺興趣 估值受壓

博威環球資產管理金融首席分析師聶振邦表示,外國上市公司在港股多年交投都不暢旺,大市載浮載沉,往往令估值受壓,相信亦是歐舒丹私有化傳聞的動機。他稱,該公司或有意在海外重新上市,「言語間表達對香港失望,認為歐洲上市股價表現會好啲」,或多或少有損外國公司對來港上市的信心。

外國品牌難借香港吸北水

聶振邦又認為,新股市場沒有一個持續繁榮的集資地,很多公司不一定屬意過往集資額排名高企的交易所,「就算美國都唔係年年入頭五大」,反而渴求有「投契」的投資者。他稱,歐舒丹當年來港上市或想吸納內地資金,但現時情況或事與願違,相信其返回當地上市,較香港會有更好的市場反應。

料私有化現時不划算

不過他指出,大股東如以現時估值來私有化,需斥資逾90億元,「起碼會鎖住一半身家,成本效益唔高」,認為目前並非合適時機。

事實上,歐舒丹估值亦不低,其市盈率(PE)高達34倍,是近年新高,而市帳率(PB)亦達到3.5倍。另外該公司持有現金約1.47億歐元(約12.7億港元),意味大股東此時私有化並不划算。

歐舒丹在今早的澄清通告指出,公司已向其控股股東查詢有關媒體報道的內容,而控股股東告知公司,其已不時審閱有關其於公司的權益的選擇方案,包括購買、出售、私有化或有關公司證券的其他股本重組選擇方案的可能性。然而,目前,尚未確定明確計劃,尚未就任何該等選擇方案訂立任何協議,亦未能向公司提出明確建議,且無法確定是否將會提出任何建議,或有關建議的結構如何。公司確認並無掌握任何未刊發的內幕消息。

相關新聞:

歐舒丹全年少賺52% 料今年整體加價3%至6% 香港調整空間小

---

《星島頭條》APP經已推出最新版本,請立即更新,瀏覽更精彩內容:https://bit.ly/3yLrgYZ

最新回應