淘汰戰持續 虛銀末路定有錢途?

2022-10-24 08:08

衰退陰霾籠罩各行各業,即使是標榜固定資產開支低、受惠於疫情宅文化的虛擬銀行也難以獨善其身,有學者更預計未來將有虛銀在這場淘汰戰敗陣下來。一些具有競爭優勢、有能力主動開拓收入的虛銀,才有望殺出重圍。

在成立之初,很多虛銀高調地以高存款利息掛帥,並紛紛推出不少新穎噱頭吸客,但隨著經濟形勢轉差,近半年來虛銀的產品推廣活動已沉寂下來,再加上美國聯儲局於今年9月再上調利率0.75厘,至介乎3至3.25厘,一眾傳統銀行已急起直追加息,使虛銀在存款利息不再具有優勢,反而面對融資成本日益增加、銀行壞帳惡化等挑戰。

興奮已過 執笠潮殺到埋身?

香港中文大學經濟系前副教授、現為冠域商業及經濟研究中心主任的關焯照認為,短期內虛銀將受累於經濟周期轉弱,而且香港市場太細,難以容納八間虛擬銀行,長遠或有虛銀被市場淘汰。會計師事務所畢馬威早前發表的香港銀行業2022年報告中,也表示鑑於市場競爭激烈、盈利前景不確定,沒有明顯競爭優勢或業務特點的虛銀將輸給競爭對手,預計一些虛擬銀行甚至可能在未來幾年悄悄停止運營或整合業務。

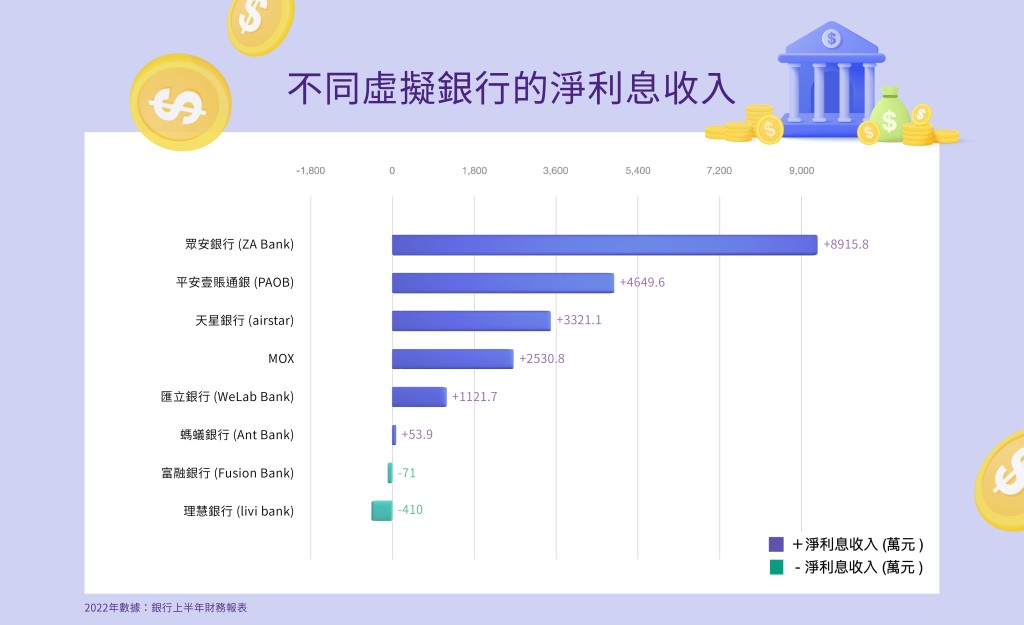

眾安淨利息收入望突破億元大關

根據最新業績,今年上半年八大虛銀全數仍然處於虧蝕狀態,虧損金額由7815.9萬元至3.6億元不等。若要比較各大虛銀的前景及實力,最重要的是貸款利息收入,如理慧銀行(livi bank)及富融銀行仍然錄得淨利息收入虧蝕。不過,有「虛銀吸金王」之稱的眾安銀行,其淨利息收入按年大增160%至逾8915萬而成為全行之冠,有望成為全港首家淨利息收入突破1億元大關的虛銀,表現也遙遙領先排第二的平安壹賬通銀行(4649.6萬元)。

開拓多元業務才是出路

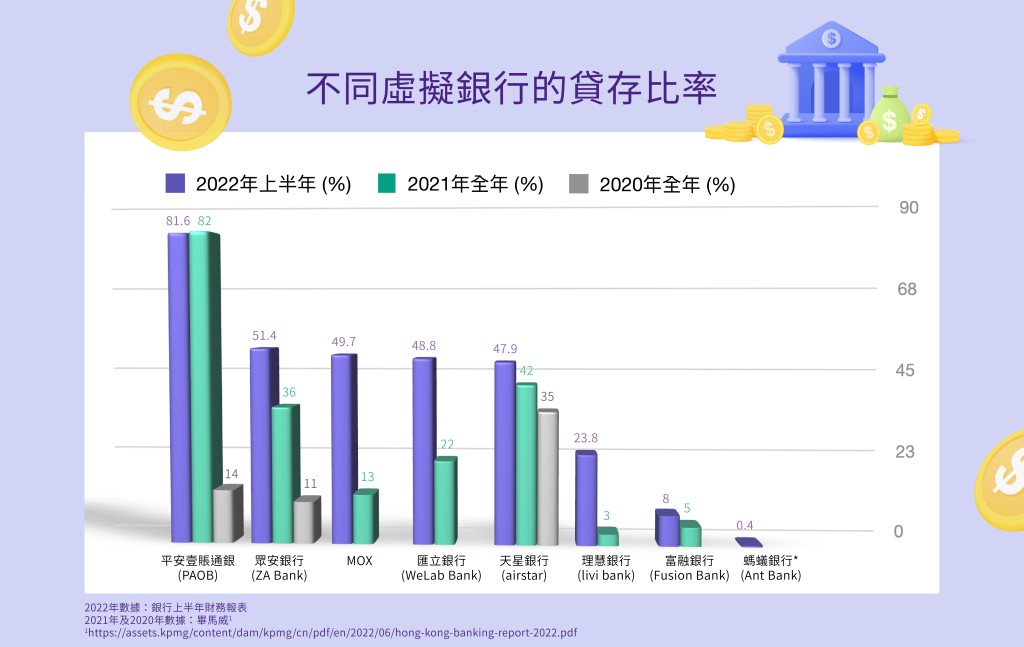

另一檢視虛銀成績表的指標是貸存比率。儘管本港八大虛擬銀行的總淨貸款總額有上升趨勢,但虛擬銀行於今年上半年的平均貸存比率僅為38.9%,與本港銀行業整體的86.7%相距甚遠。在今年上半年,平安壹賬通銀行的貸存比率保持於81.6%的高水平,與傳統銀行的水平最為貼近,其次則是眾安銀行(51.4%)及MOX(49.7%)。若看貸款規模的絕對數字,則仍然是眾安銀行以42.2億元領先、其次為MOX的27.1億元。

很多虛銀業績連年燒銀紙的「死因」,是因為業務過於單一,只以高息存款、低息貸款來吸客,客戶留低也只是「貪著數」。畢馬威在香港銀行業2022年報告中,表示虛擬銀行提供的產品和服務有限,客戶需依賴傳統銀行處理其他服務如抵押貸款等,虛銀有必要加強其業務獨特性。綜觀市面八大虛銀,平安壹賬通以中小企業務為主,眾安則是少數提供銀行、保險及投資「三合一」服務的虛銀。當經濟不景、利率上升時,虛銀若只做消費貸款或信用卡業務,銀行的壞帳便會增加,只有擁有多元化業務才更能安然過渡,例如保險收入的持續性比較強,即使經濟疲弱,很多人都會繼續供保險。

多元招聘理念 KO人才荒

近日人才流失成為本港熱門話題,尤其是在移民人數急升、新加坡競爭日趨激烈下,金融界更鬧嚴重人才荒。本港證監會去年人手流失率達12%、保監局同年的員工流失率更為16%。不少虛銀也面對請人難的局面,不過眾安銀行業績公布提及其員工人數不跌反升,今年上半年人手,較去年全年大增15%。眾安銀行行政總裁許洛聖表示:「我們在招聘時並不局限於金融或IT專才,反而會向不同背景及學科的人才招手,讓多元化的人才與傳統金融專才互補長短,只要價值觀相近便有機會,並非只是學歷愈高愈好。」許亦強調,只會因應服務覆蓋面增大而加人手,不會因客戶量而加人手。

綜觀多項因素後

就如投資大師巴菲特(Buffett Warren)所言:「只有當退潮的時候,你才知道誰在裸泳。」隨著息口持續上揚、經濟不景,虛銀的競爭也開始進入白熱化階段,到底哪一家虛銀有全面實力殺出重圍、駕馭日漸不明朗的前景,於下次全年業績出爐後便自有分曉。

(財經資訊)

最新回應