再传银行收紧按揭 供款期降至人龄「65减」 专家:四大行仍主打「75减」

2024-06-25 09:56

本港高息环境持续,银行资金成本高昂,市传有个别中小银行近期收紧物业买家的年龄要求,将物业供款年期缩减至最低人龄「65减」,较一般银行的供款期按人龄「75减」大削10年。若55岁人士欲上车,供款期从20年砍半至10年,还款压力陡增。按揭界人士指出,由于息口未见下行,银行收紧按揭的步伐未停,然而,当前本港四大银行滙丰、中银香港、恒生及渣打银行的仍以人龄「75减」为主,加上大行亦已经削减现金回赠,相信仅是个别中小行的个别情况,料其他银行不会跟随。

部份需证明65岁后有供款能力

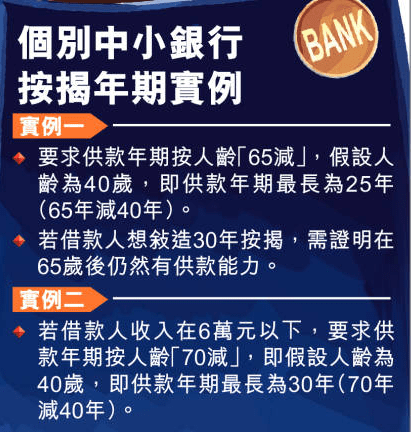

利嘉阁按揭代理董事总经理黄咏欣回覆本报查询时表示,有个别中小银行计算供款期时,将人龄改为「65减」,假设人龄为40岁,即以65年减40年,即供款年期最长为25年;若果借款人想敍造30年按揭,便需要证明在年届65岁后仍然有供款能力,提供如公司续聘证明信、长俸等,或者加一个年纪较轻的联名借款人,或担保人。她续称,亦有银行要求借款人收入在6万以下,则改为以人龄「70减」。

至于是哪家银行实施「65减」,她表示不方便透露,只称是个别中小型银行个别例子,市民毋须特别担忧。她称,有关银行提供按揭贷款的高现金回赠,而申请的客户可能年纪太高,不符合贷款批出条件,因此银行将人龄改为「65减」,通过缩短客户供款年期来批出贷款。她相信,由于案例非大型银行的做法,其他银行未必会跟随。

黄咏欣又指出,银行收紧按揭产品的步伐仍未停止,近一年来香港同业拆息(HIBOR)高企,银行盈利缩水,因应逐步下调现金回赠,或更倾向做优质客户生意,需待美国开始减息,本港息口回落,银行才会再更积极做按揭生意。

大多银行仍普遍是「75减」

中原按揭董事总经理王美凤则表示,滙丰、中银香港、恒生及渣打银行在以人龄计算供款年期时,仍以「75减」为主;市场上大多银行亦普遍是「75减」,个别更为「80减」,视乎借款人的还款能力及估计供款持续性,例如供款人本身有持续性的退休金证明,又或者有楼收租,都会知有持续性。

根据金管局指引,当前所有物业按揭贷款的年期上限为30年。即银行在计算供款年期时,若采用人龄计算出的期限超出30年,则均按30年计。另外,银行还会以楼龄计算供款年期,大部分基于楼龄「75减」,即若楼龄为40年,以75减去40年,结果为35年,但因不能超出上限,供款年期最长为30年。

相关文章:

最新回应