郭晋安欧倩怡离婚 近亿砖头未曾联名持有 专家拆解业权分配「长命契」三大注意位

2024-05-03 11:05

郭晋安与欧倩怡于本周四宣布离婚结束18年婚姻,二人于社交网表示已分开生活两年,参考资料,而郭晋安在物业投资上颇有心得,持有多间住宅及工商厦单位价值近亿元,不过有指二人未曾联名持有物业,和平分开或许是对大家最好的结局,但对于一般步向离婚抉择人士而言,共同持有的物业该如何处理,专家指出,以往流行夫妇双方以「长命契」业权方式共同持有物业,万一夫妇离婚,选择不同方式的业权分配将会对按揭或未来转让物业方面将构成不同之影响。

手持近亿砖头

有指郭晋安曾先后持有西贡匡湖居、红磡骏升中心、旺角中侨商业大厦、太古城、荃运中心等,价值约9,000万元。

当中2019年以1,874.4万元沽出红磡骏升中心低层G室一个工厦单位,建筑面积3,408平方尺,以郭晋安2007年买入价550万元计算,帐面劲赚1,324.4万元。不过有指物业未有加上欧倩怡名,郭晋安曾解释,由于欧倩怡不喜欢处理文件,所以每次买楼都是他亲自处理。

相信二人是在各方面达成共识下和平分开,不过新时代转变下,离婚数字明显增加,对于不欢而散离婚,衍生的主要问题除了关于子女抚养权及赡养费,便是双方的财产分配。

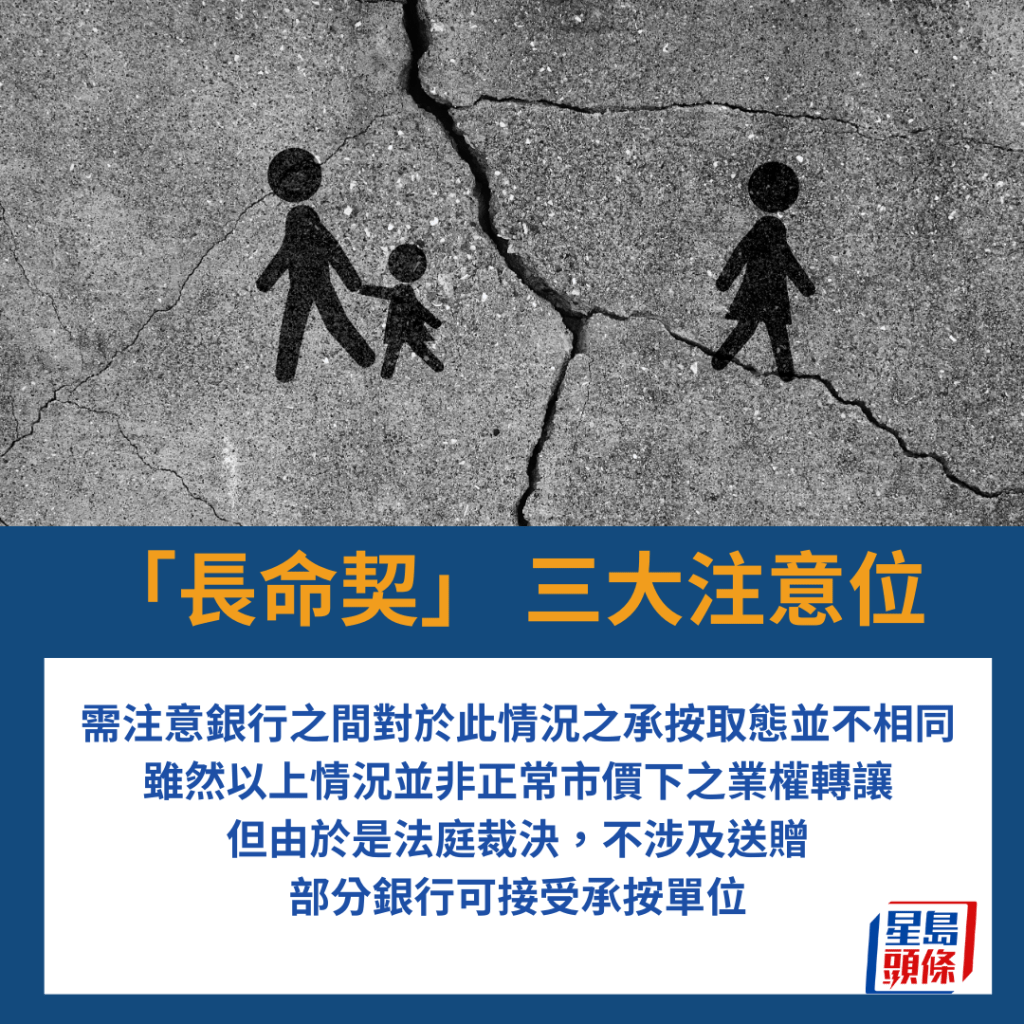

「长命契」 三大注意位

对于夫妇二人或各自名下之按揭物业,又会否造成甚么影响?中原按揭经纪有限公司董事总经理王美凤表示,在现时税制下,近年流行单方持有物业,即男方或女方其中一人作为楼房的业权人,夫妇二人变相可有两个首次置业的配额,入市时便可支付较低税率的印花税。

这情况下,若然在按揭安排上都是完全划清,即女方持有物业,亦是唯一按揭供款人,不涉及男方作为担保人,即使离婚,亦不用担心男方要求撤销作为担保人身份的问题。但若然男方原本是女方物业的按揭担保人,离婚后希望在资产上与女方划清界綫,不愿再作为担保人身份,那么,银行会要求女方提交入息证明文件,重新评估女方的财务状况是否可单方面应付按揭馀额之供款,若还款能力未能通过要求,银行或要求女方另加担保人,甚至作部分还款以降低按揭债务金额。

以往流行夫妇双方以「长命契」业权方式共同持有物业,万一夫妇离婚,选择不同方式的业权分配将会对按揭或未来转让物业方面构成不同之影响。假设男方决定将自己拥有的业权无条件转赠女方,看似简单做法,但由于业权牵涉送契便等于受限于《破产条例》,送赠一方若于5年内破产,可被视作故意转赠资产避债,或遭破产管理署追讨物业,期间之业权转赠或宣告无效;这情况下,涉及送赠契大约5年或长达8年内之物业,银行一般不愿承造按揭,如是者女方如将物业转让,新买方亦会碍于送契问题难于承造按揭,故此女方成功转让物业的难度较大。

事实上,以往亦曾有一些个案指其中一方在离婚前后故意逐步将资产转移至另一方,然后申请破产,目的是逃避还债责任,结果相关物业遭钉契,故此银行对此类存在风险的资产转移是充满警觉性的。

另一个出现的情况是,夫妇二人未能在财产及物业分配的问题上达成和解方案,于是将事件诉诸法庭,结果法庭判决其中一方拥有物业的全部业权,需注意银行之间对于此情况之承按取态并不相同。虽然以上情况并非正常市价下之业权转让,但由于是法庭裁决,不涉及送赠,部分银行可接受承按单位,例如是业主更新按揭权益、转按又或出售单位后之新买方申请按揭,但当中银行需最终确定不涉及潜在问题如离婚裁决上诉或未完结的业权纠纷等,方可接受承按。然而,亦有部分银行取态较保守,为免牵涉任何可能性的风险,对于此类并非以市价交易的业权转让,一律需经过5年或长达8年时间方可接纳按揭申请。

一方市价购业权 须再申请按揭

「长命契」物业的夫妇若决定离婚,第三种情况可能是,双方协定将物业出售后再分配所得之金额,又或其中一方以市价购入另一方的业权,并如常缴纳印花税,由于不涉及送赠或刻意资产转移,并属合理市价交易,银行一般愿意承按;但当然,买入业权的一方同样需要证明有足够还款能力,方可获批按揭。

按揭贷款以物业作抵押,若供款人无法还款,银行便需变卖物业抵偿欠债,故此,准确评估物业价值、转让能力及业权转让风险是无可厚非。夫妇双方万一走上离婚之路,可先谘询律师或银行之意见,以便掌握更准确的资料,方便从多方面考虑如何处置资产分配。

相关文章:

联名容易甩名烦 情侣逆市分手成本高 专家教路联名买楼5大注意

郭晋安欧倩怡离婚丨持9000万物业妻儿冇份 欧倩怡因一原因赞同老公做法

---

【上车验楼,星岛搵专家帮你手!如果你有新盘验楼、装修分享,请即Email:[email protected] 】

《星岛申诉王》推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰ https://bit.ly/3uJ3yyF

想睇更多精彩内容,请立即浏览「区区有申诉」活动专页,https://bit.ly/41hgS9E

最新回应