【创科广场】疫情港人处财困 数码催收免尴尬

2021-03-17 13:051956年,美国FICO成立以来,发明信用评分,不仅在美国变成信用评分标准,获贷款机构广泛采用,也扩大世界各地信贷的应用范围,其预测分析和数据科学改善营运。

中国网上不少徵信和调查方式,亦是参考FICO模式,可预测客户的信用风险,甚至帮助银行追款。根据FICO调查:71%香港人处于财困,偏好以数码渠道接洽银行,减低实体银行服务吸引力。

数码银行乘势而起

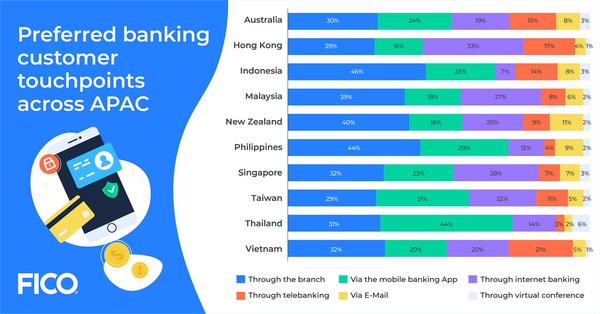

FICO调查发现,2020年12月亚太地区客户首选银行服务接触点,显示出71%香港用户在财困时倾向以数码渠道与银行接洽,四成香港人偏向只维持一间来往主要银行。

FICO调查显示,上述调查于全球新冠疫情严峻时进行。2020年12月调查显示,消费者愿接受数码银行服务,银行有机会进一步发展产品。香港的高速互联网覆盖度高,71%香港用户在财困时,以数码渠道与银行接触;包括33%以网上银行;17%电话理财;16%用流动应用;4%电邮沟通;1%则希望以虚拟会议。

FICO亚太地区风险生命周期及决策管理主管Aashish Sharma表示:「去年疫情风险及社交距离,实体银行服务吸引力下降,加速全球转型数码银行。」客户也对自动催收欠款等技术的态度转变。

自动催收欠款免尴尬

「一些客户在困难时期,转而以智能、自动网上服务处理问题;例如FICO客户通讯服务(CCS),可避免双方面对面,谈论未偿贷款的尴尬场面。客户倾向困难时使用数码渠道,预期实体银行服务继续减少。」Sharma说。

FICO的CCS可建立智能化自动化渠道,与客户联系,部分银行采用CCS自动催收服务,以提高信用卡和贷款的回款率,减少以真人催收,以维持与客户关系。

传统银行相比新兴金融科技,数据和客户关系上仍占上风。调查显示,亚太地区三分之一消费者,倾向以一家银行满足所有服务需求。但香港则较少,只有19%,仍有54%表示「有点同意」只想保持一家主要银行。

Sharma表示:「对一般银行客户,管理不同贷款方多个银行帐户或金融产品,过程复杂耗时。数码银行更容易了解财务情况,用户有更大控制权。」

「为了巩固和加强主要银行的吸引力,贷方需要提供数码银行功能竞争,维持和培养长期客户关系。」Sharma补充说。

2020年12月,FICO进行数码银行进阶新体验调查,委托独立研究公司于10个国家/地区向5000名消费者进行。调查国家/地区包括澳洲、香港、印尼、马来西亚、纽西兰、菲律宾、新加坡、台湾、泰国和越南。(https://www.fico.com/en/latest-thinking/market-research/advancing-new-experiences-digital-banking)

關鍵字

最新回应