买楼一定要火险 保费保额如何计?易与家居保混淆 即睇3大注意事项

2024-04-18 17:08

本港早前火警频生,先后发生洪水桥房协地盘四级火,以及佐敦华丰大厦三级火等等。当买楼及承造按揭时,银行往往要求单位必须购买火险,惟部份屋苑未有替业主购买,因此买家必须自行购买及证明已符合银行要求。不过,很多上车新手不太了解火险,甚至与家居保险混淆。究竟甚么是火险?保费又是怎样计算?

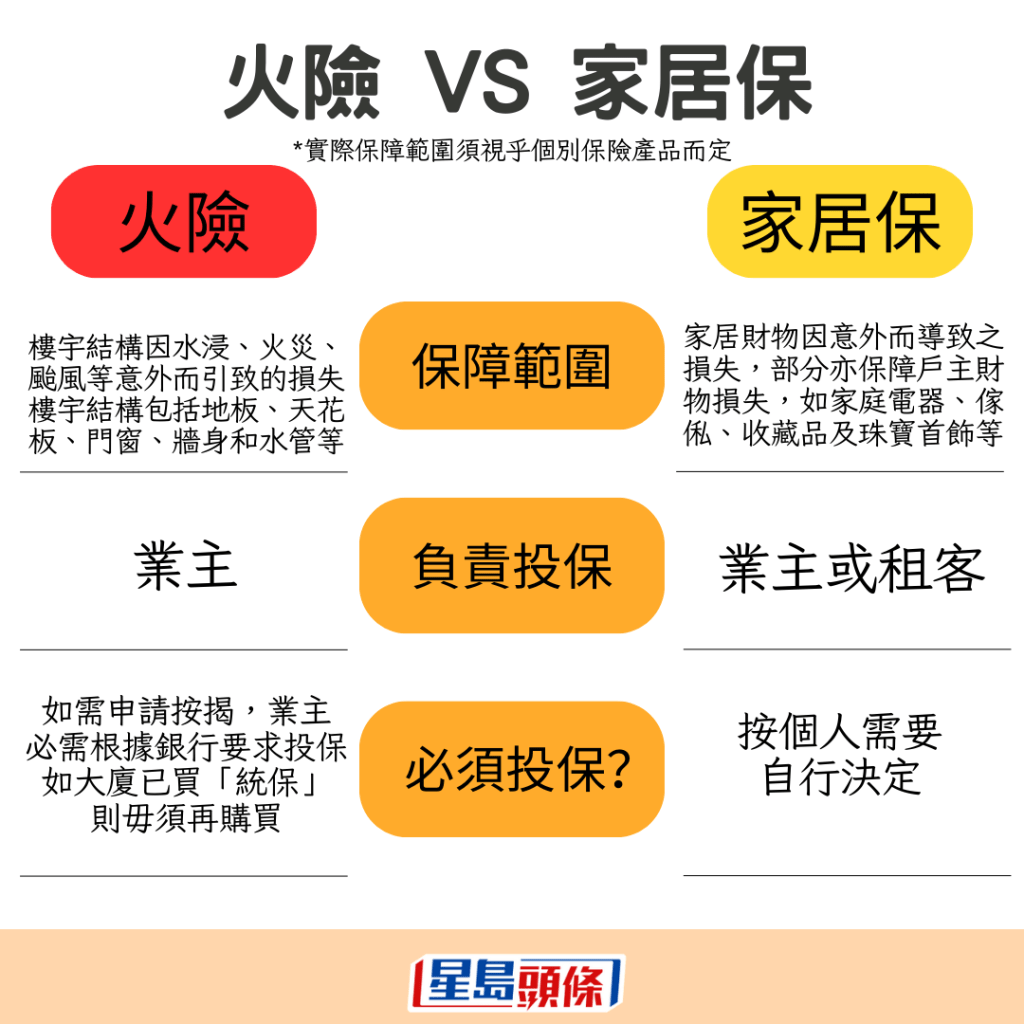

火险与家居保大不同

家居保险主要可分为家居财物保(又称家居保)及楼宇结构保险(又称火险),尽管同样是保障物业或家居财物因意外损毁而产生的费用,但两者并不相同。前者主要保障不可预知意外,如天灾或遭爆窃而引致的家中财物损失;而火险主要保障因火灾、雷电、爆炸、水浸及台风等意外而导致楼宇结构损毁,如原装天花板、墙壁及喉管维修或重建费用,室内财物并不在火险保障范围内。举例来说,大火令窗户破烂及导致家居财物损毁,火险会赔偿窗户维修之费用,而家居保则会为财物损毁作出赔偿。

银行要求业主买火险才批按揭

购买物业时,业主若需要向银行申请按揭,往往需要按银行要求购买火险,部份还会要求业主每年续保或自动续保,因为物业已抵押予银行,若物业遇到意外而出现结构损毁,亦有保障以应付物业维修或更换费用。

根据香港银行公会的银行营运守则,业主不一定要投保按揭银行或其转介的保险公司的火险,可以物色其他保险公司投保。此外,若物业的管理公司或业主立案法团已为物业购买集体火险,业主亦不须另行再买火险,只需向按揭银行提供火险保单以作证明。不过,若然物业管理公司或业主立案法团没有为物业购买集体火险,业主就需要自行购买。

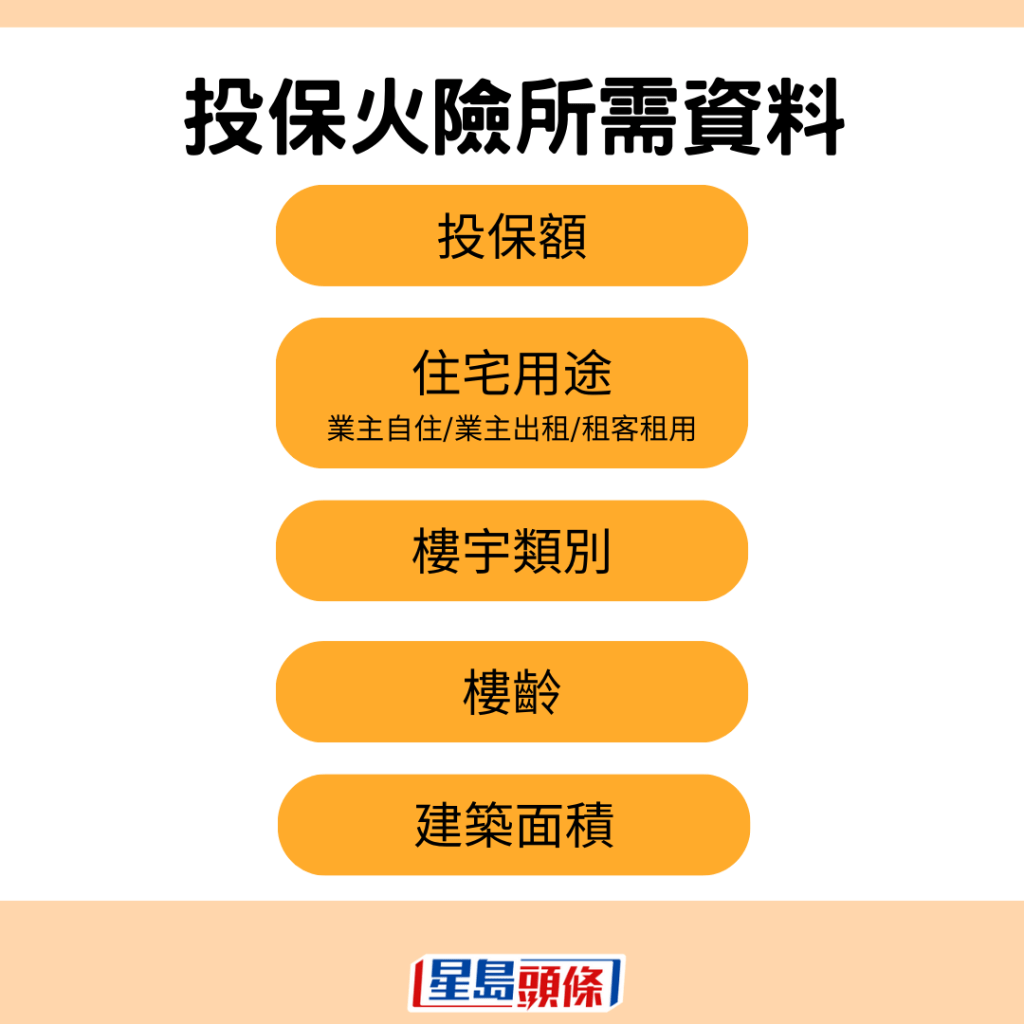

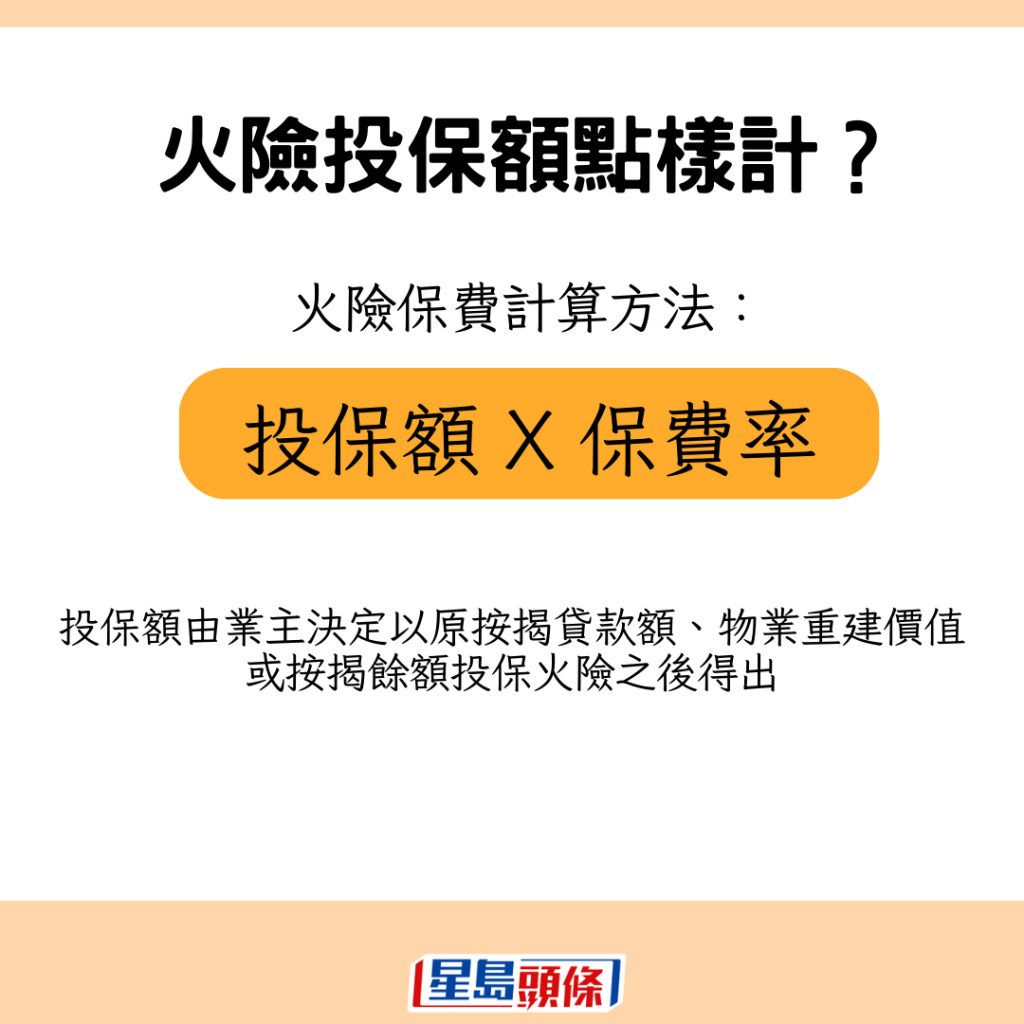

火险保费及保额如何计算?

至于火险保费的计算方法,就是将投保额乘以保费率,其中投保额由业主决定以原按揭贷款额、物业重建价值、或按揭馀额投保火险之后得出。

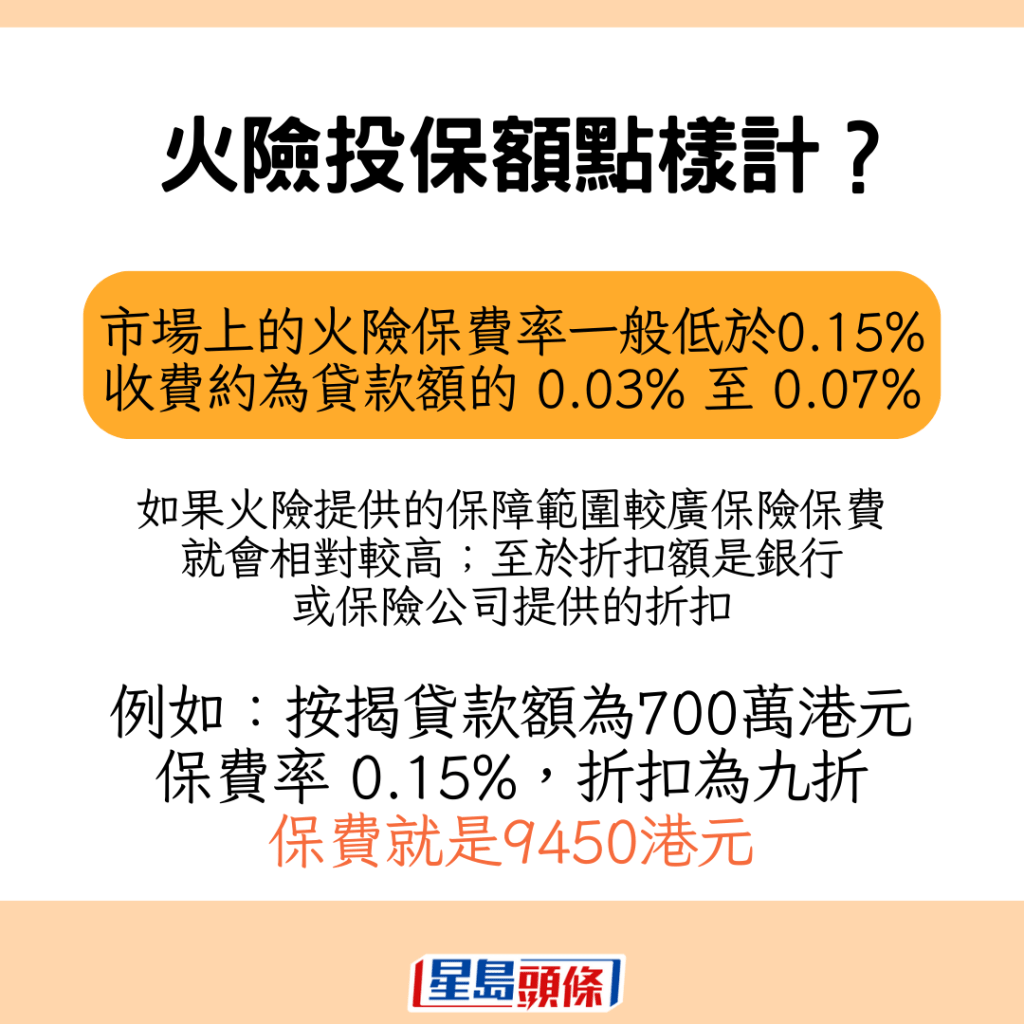

市场上的火险保费率一般低于0.15%,收费约贷款额的0.03%至0.07%。如果火险提供的保障范围较广,保险保费就会相对较高;而折扣额是银行或保险公司提供的折扣。例如,按揭贷款额为700万元,保费率0.15%,折扣为九折,保费就是9,450元。

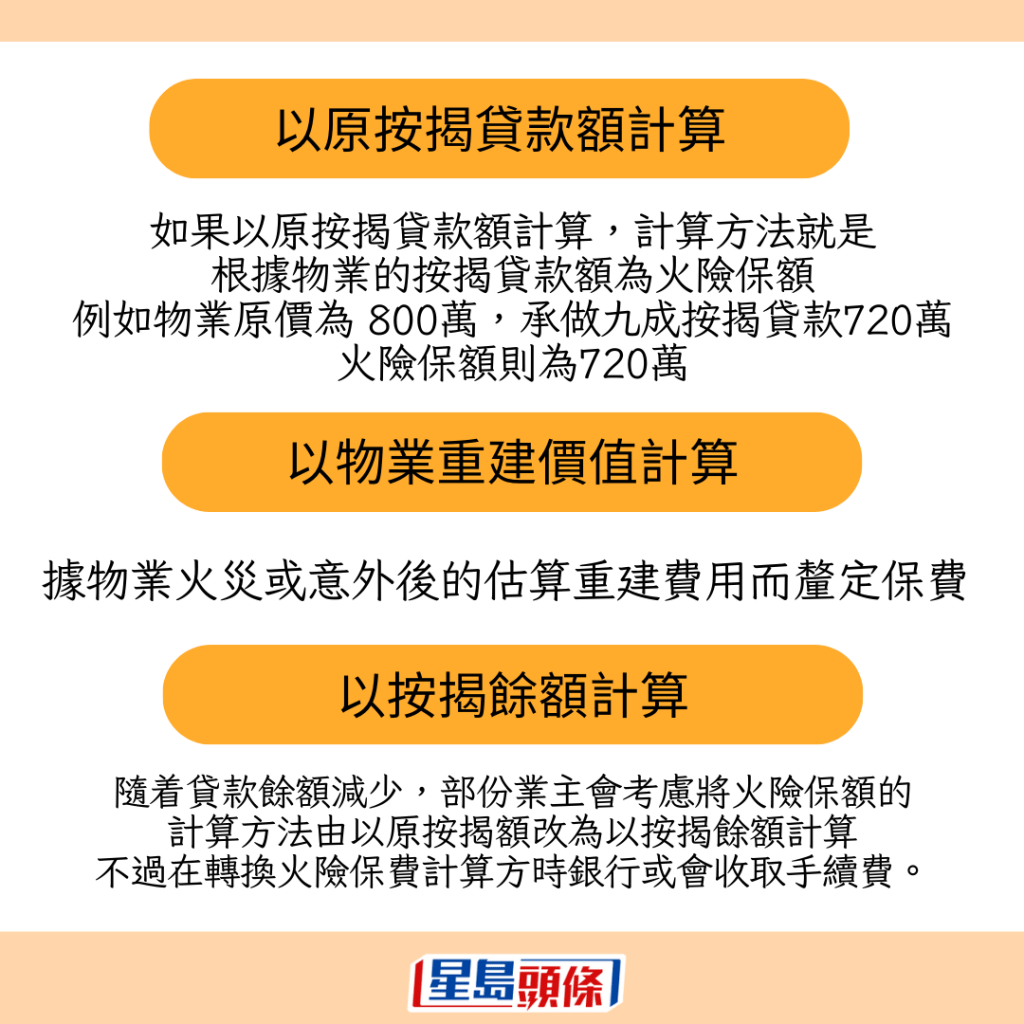

投保额方面,如果以原按揭贷款额计算,计算方法就是根据物业的按揭贷款额为火险保额,例如物业原价为800万元,承做九成按揭贷款即720万元,火险保额则为720万元。

若以物业重建价值计,即根据物业火灾或意外后的估算重建费用而厘定保费, 好处是保额贴近实际需要,但业主可能要支付估值费用。

若以按揭馀额计算,随着业主不断偿还按揭本金,贷款馀额就会不断减少。此时,业主可以考虑将火险保额的计算方法由以原按揭额改为以按揭馀额计算,以节省火险保费。不过,在转换火险保费计算方法的时候,银行或会收取手续费。

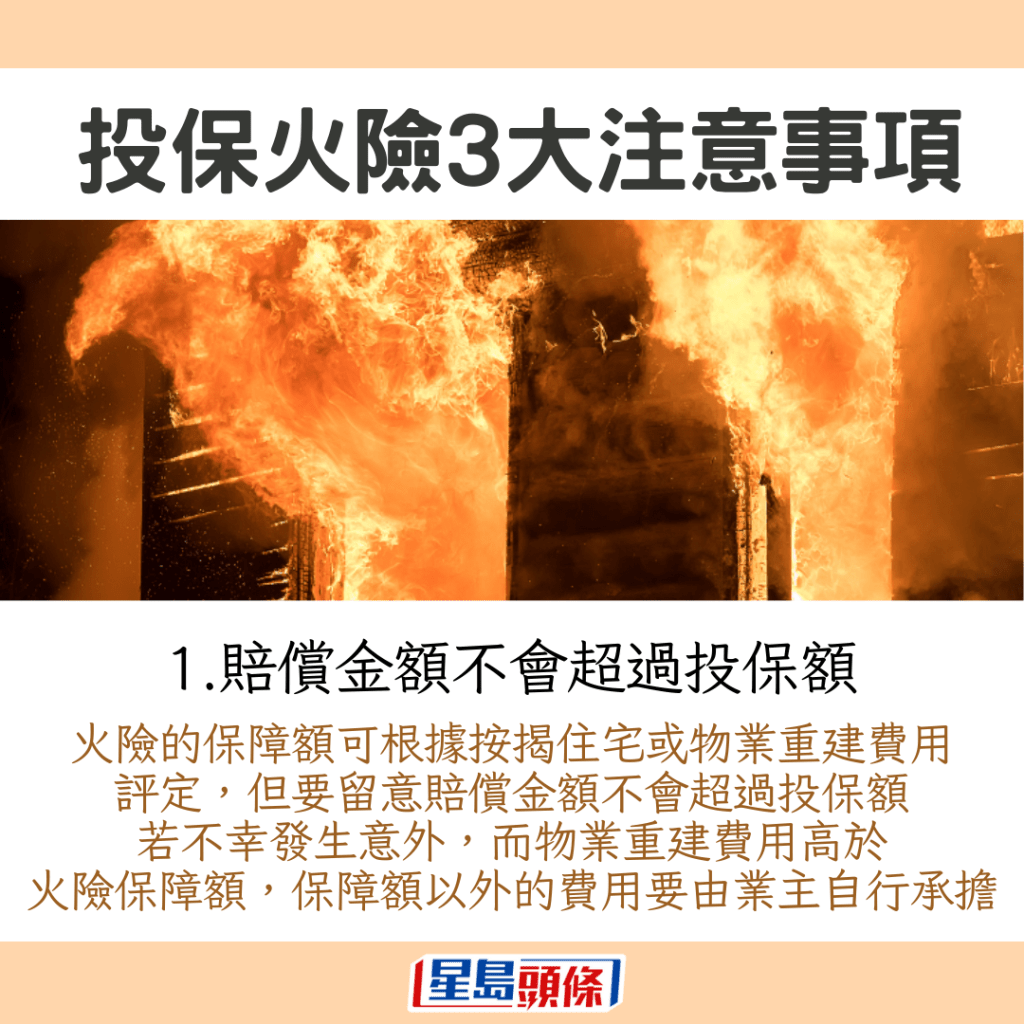

投保火险3大注意事项

此外,在投保火险前,业主亦应该要留意3大事项:

1. 赔偿金额不会超过投保额

火险的保障额可根据按揭住宅或物业重建费用评定,但要留意赔偿金额不会超过投保额。若不幸发生意外,而物业的重建费用高于火险保障额,保障额以外的费用要由业主自行承担。

2. 「估价费」或由投保人承担

若火险投保额是以物业重建费用计算的话,可能需要专业人士作出评估并收取估价费用,但物业有可能需要每年评估,而估价费用有机会要由投保人承担。

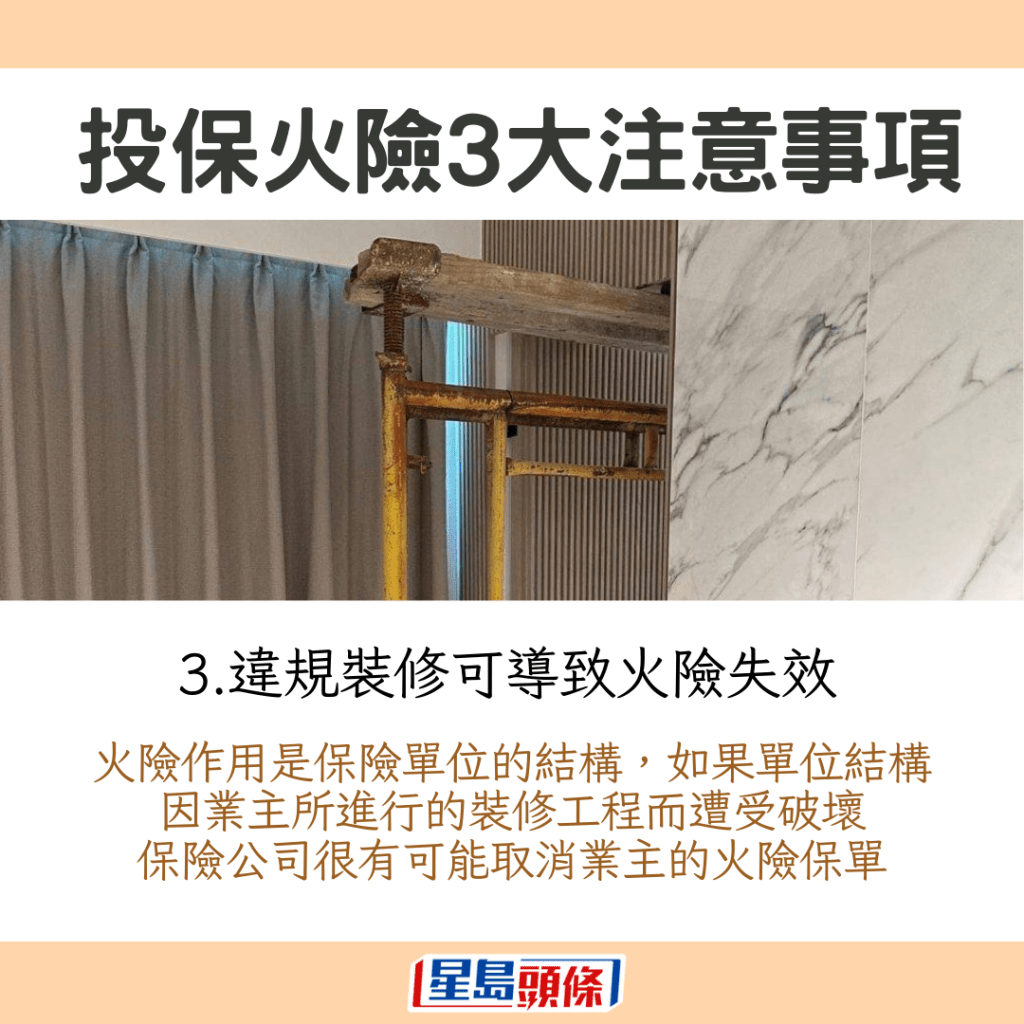

3. 违规装修可导致火险失效

火险作用是保险单位的结构,如果单位结构因业主所进行的装修工程而遭受破坏,保险公司就很有可能取消业主的火险保单。例如去年日出康城首都一个三房单位因业主及设计公司拆走主力墙,被屋宇署下令还原,有关改动亦显然违反火险条款,令多间银行取消涉事单位估价。因此,建议业主在装修及展开维修工程前,先谘询有关专业人士。

曾有机构进行市场调查,发现受访者在自行选择火险公司后,火险每年保费前后相差最多90%,即每年可节省多达5,100元的保费。以按揭贷款长达30年计,合共全期火险保费可节省超过15万元,所以投保前建议「货比三家」。

相关文章:

惨遭爆窃 家居保赔几多?三大理赔因素须注意!睇清索偿步骤防被拒

---

【上车验楼,星岛搵专家帮你手!如果你有新盘验楼、装修分享,请即Email:[email protected] 】

《星岛申诉王》推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰ https://bit.ly/3uJ3yyF

紧贴最新最快新闻资讯,请立即下载星岛头条App:https://bit.ly/3Q29Vow

最新回应