楼市乾跌 贝沙湾业主劈价千万无人吼 理财专家教路 跌市卖楼最伤 转按可赚回蚀价

2024-02-04 06:00

香港楼市乌云盖顶,除了负资产的业主闭翳,不少供满楼的业主见到楼价持续乾跌,都心感肉赤。事实上,若然物业已经供满,也有理财方法对抗跌市,免得眼白白看著楼价下跌。有理财专家建议,业主不妨透过转按而套现一笔资金,并换马至其他高息产品,好让自己在跌市期间依然可以灵活地赚息赚价,有效地为物业作对冲、平衡风险。

本港楼价已连跌两年,累跌近22%,不少业主面对前景未明都有意卖楼止蚀。内地人伍太(化名)多年前以千万买入港岛南区贝沙湾一个住宅,并早已供满楼。受累楼市近年转淡,她最近有意放盘离场。该物业原以3,000万元放售后,但一直无人问津,劈至2,200万元仍卖不出,令她十分懊恼。

即睇转按如何对冲跌市:

转按套现 换马其他高息产品对冲跌市

在楼价下行周期时,理财专家、华富建业财富管理私人财富董事总经理张佩仪表示,伍太这类个案她见过不少,尤其是手持豪宅的业主更加「跌到无眼睇」。惟她指,早年买入的物业本身一直升价,只是升幅较高位时收窄,故供满楼的业主可以趁现时仍有水位,尽早为物业转按,例如伍太可以藉此套现约1,000万元,再买入其他高息产品获利,对冲楼价下跌。

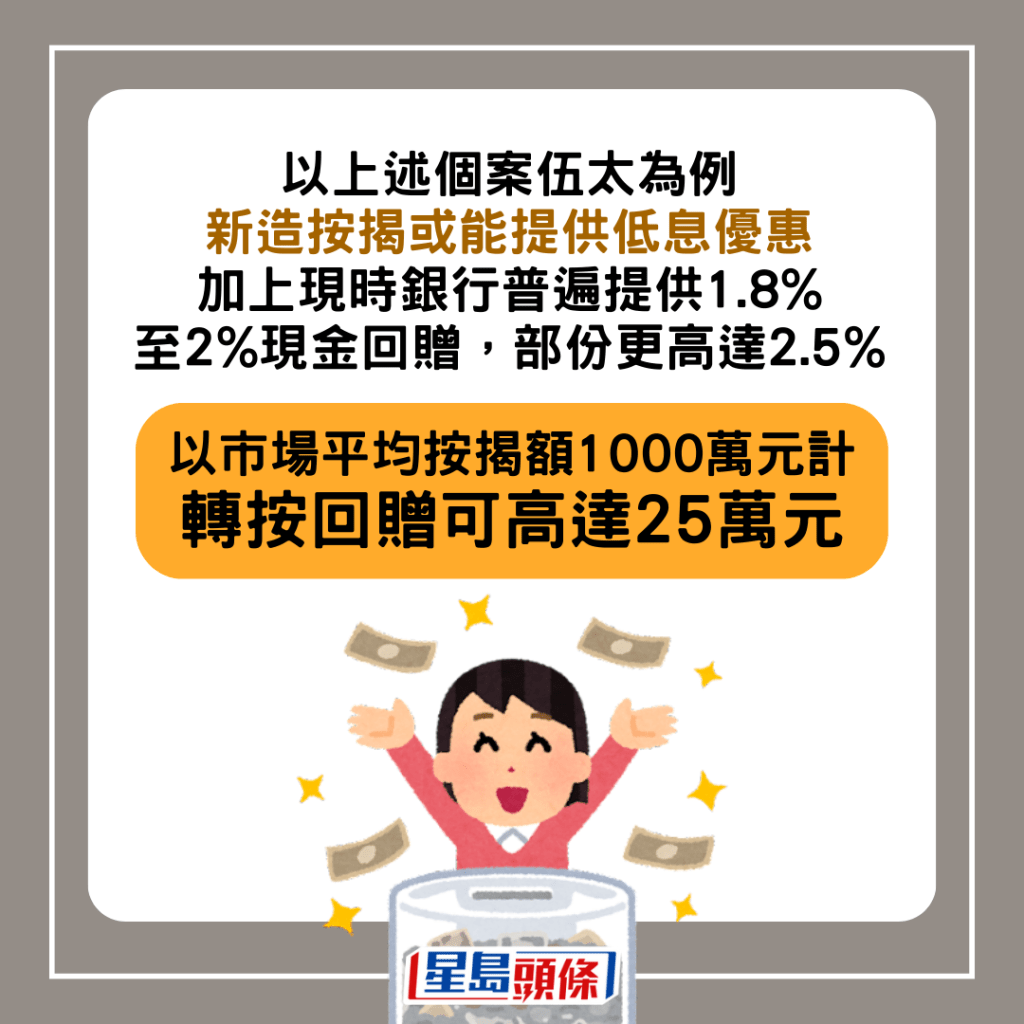

银行如今的按揭利率维持在4.125厘,憧憬今年开启减息周期,按揭利率理论上有下调空间。以上述个案伍太为例,张佩仪就指,新造按揭或能提供低息优惠,加上现时银行普遍提供1.8%至2%现金回赠,部份更高达2.5%,以市场平均按揭额1,000万元计,转按回赠可高达25万元。她称,赚取转按回赠优惠后,首年的按揭利率约为2厘水平,次年则为4厘左右,两年平均按揭成本为3厘,「只要投资产品回报高于4厘,已经有钱赚」。

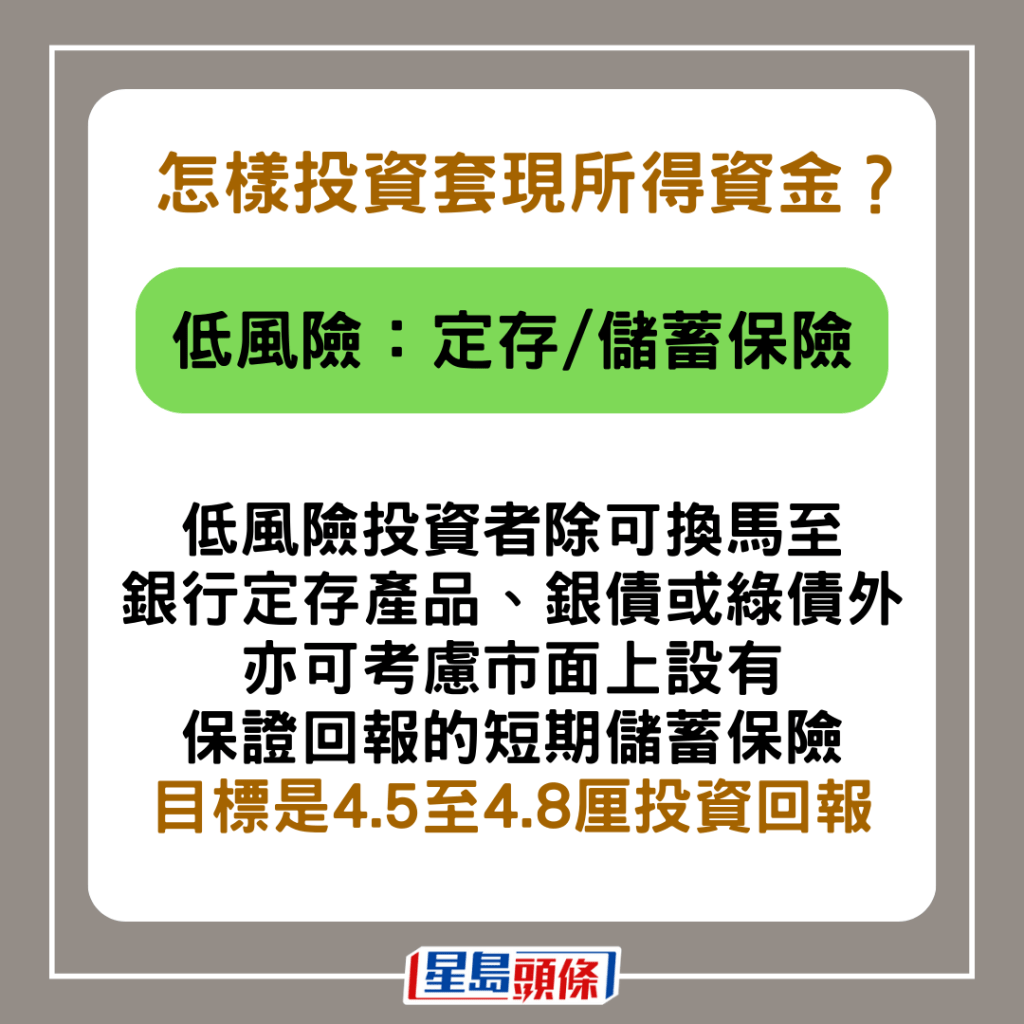

低风险可考虑定存、储蓄保险

至于套现所得资金,她就指低风险投资者除了可以换马至银行定存产品、银债或绿债外,亦可考虑市面上设有保证回报的短期储蓄保险,目标是4.5至4.8厘投资回报,但这些产品的保单年期多为3或5年,须注意流动性风险。

减息周期入手债券 赚价赚息

对于可承受较高风险的业主,张佩仪就建议从债券或债券基金入手,例如不少国债、新兴市场债或高收益债都有8至10厘回报,扣减转按成本后,粗略计算回报已有4厘或以上。部份债券更会每月派息,故即使物业在转按期间未能出租,亦有债券利息抵销按揭利息成本。她又指,接下来进入减息周期,加上年内美国举行总统大选,债券价格有望向好,变相可以达致赚价赚息的理财效果;万一美国今年不减息,套现后有现金揸手,亦有条件赎回。

她又指,用已供满的物业转按,最大优势是可以为自己创造流动性,以现金灵活地「钱滚钱」,同时又不用贱卖物业、硬食跌幅。若数年后楼市重现小阳春,届时再卖楼亦可。

转按可获最高的按揭成数

在2023年7月,银行放宽按揭成数至最高7成,同时适用于转按及套现,故申请人转按时借尽按揭成数,在清还原银行贷款后,套现能力亦大大增强。

新例可用作转按套现用:

楼价1,500万或以下:最多借7成

1,500万至1,750万:最多借6至7成 (上限1,050万)

1,750万至3,000万:最多借6成

3,000万至3,600万:最多借5至6成 (上限1,800万)

3,600万以上:最多借5成

转按并非完全没有风险,以下是三大小贴士:

1. 须再做压力测试 衡量还款能力

转按牵涉再造按揭,故新按揭银行会对借款人再做压力测试及各项评估,包括年龄、收入、生活开支等财务状况,以衡量借款人的还款能力。若宏观经济环境或个人财务状况有变,则有可能影响转按审批条件。

2. 转按前货比三家 了解物业估价

银行为抢夺市占率,间中或推出高现金回赠计划。业主要转按前,不妨多花时间比较及选定心仪按揭计划,并向银行进行估价,以了解物业市值价是否对转按有利。

3. 配备周详计划 应付突发情况

为已供满物业转按,一大原则是确保自己「供得起」。为避免自己万一遭遇不测,令还债压力置于身边人,业主可购买人寿保险作风险对冲,做好备全面的理财策划。

---

《星岛申诉王》将推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩内容,请立即浏览「区区有申诉」活动专页:https://bit.ly/41hgS9E

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应