税贷定存套息有法 大户一年净赚7.8万 打工仔都可袋8500元 专家提醒3大风险

2023-11-27 06:00

今年在高息环境下,不少银行都标榜税贷息率低过2厘,而定存息不少已达5厘,存在一定套息空间。专业人士等大户借150万元,一年可套息赚近6万元,即使打工仔只能借约30万元,亦有方法赚约8500元息差。不过理财专家提醒当中3大风险,特别是税贷要每月还款,但定存只能到期后收息,套息期间要自掏荷包还款,变成负现金流,需提防流动性风险。

大银行借150万最低息 息差赚5.8万元

在大银行中,中银及恒生税贷实际年利率低至1.78厘,门槛为150万元,年期12个月,利息成本约1.44万元。而目前本港12个月定存息最高为平安壹账通银行(PAOB),达4.8厘,以150万元叙造一年期定存,到期可袋7.2万元,扣除税贷成本可成功套息近5.8万元。

税贷定存套息组合🔽

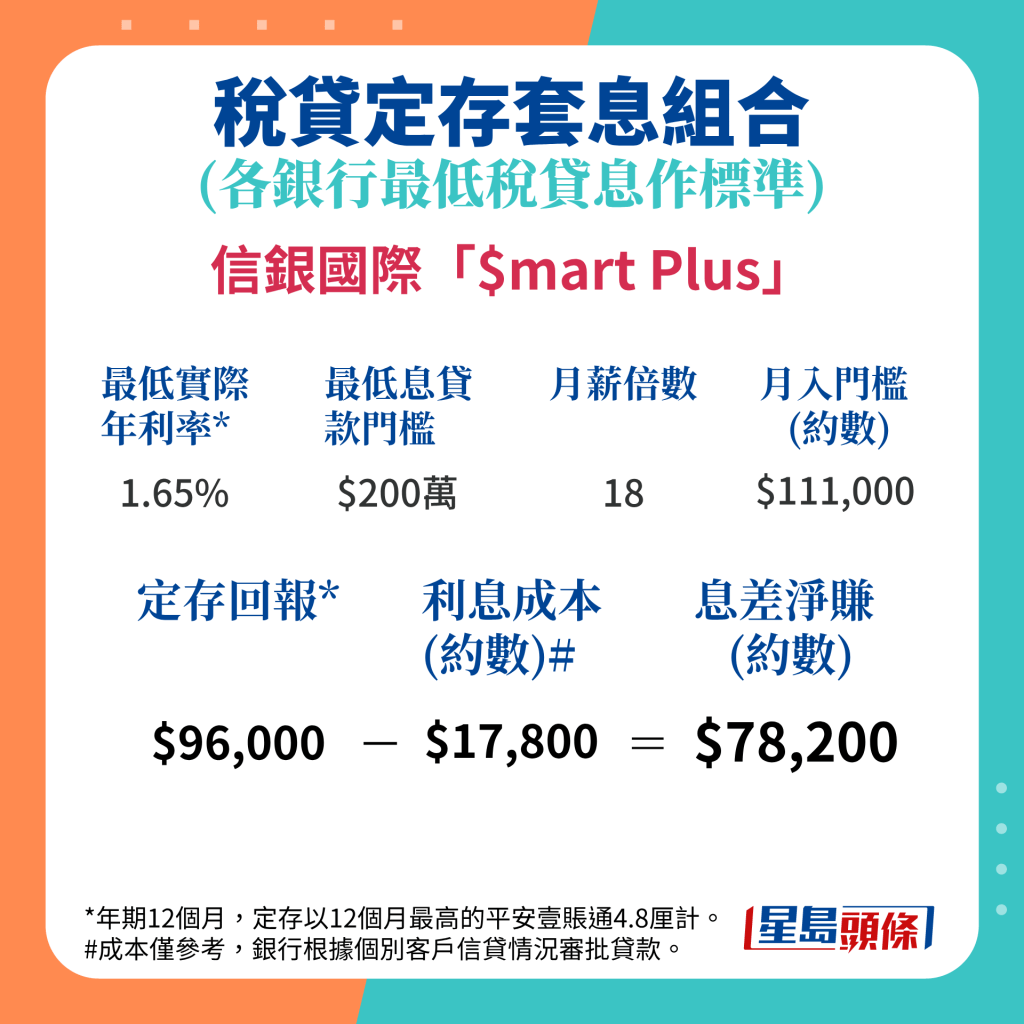

信银国际出手最进取

而今年税贷息出手最进取的银行是信银国际,实际年利率低至1.65厘,贷款金额门槛为200万元,年期12个月,总成本约1.78万元。用200万元做PAOB定存,到期可袋9.6万元,两者套息可净赚逾7.8万元。

打工仔一般只借到30万元 成本高昂

不过一般打工仔月入中位数约2万元,以12或18倍月薪倍数计,一般只借到24万至36万元,有关金额的税贷实际年利率高昂。以四大行的滙丰为例,借12个月30万元的实际年利率高达8.42厘,总成本达1.33万元,意味12个月定存利息要有4.4厘才打和,目前提供至少12个月4.4厘的银行只得5间,几乎「白做」。

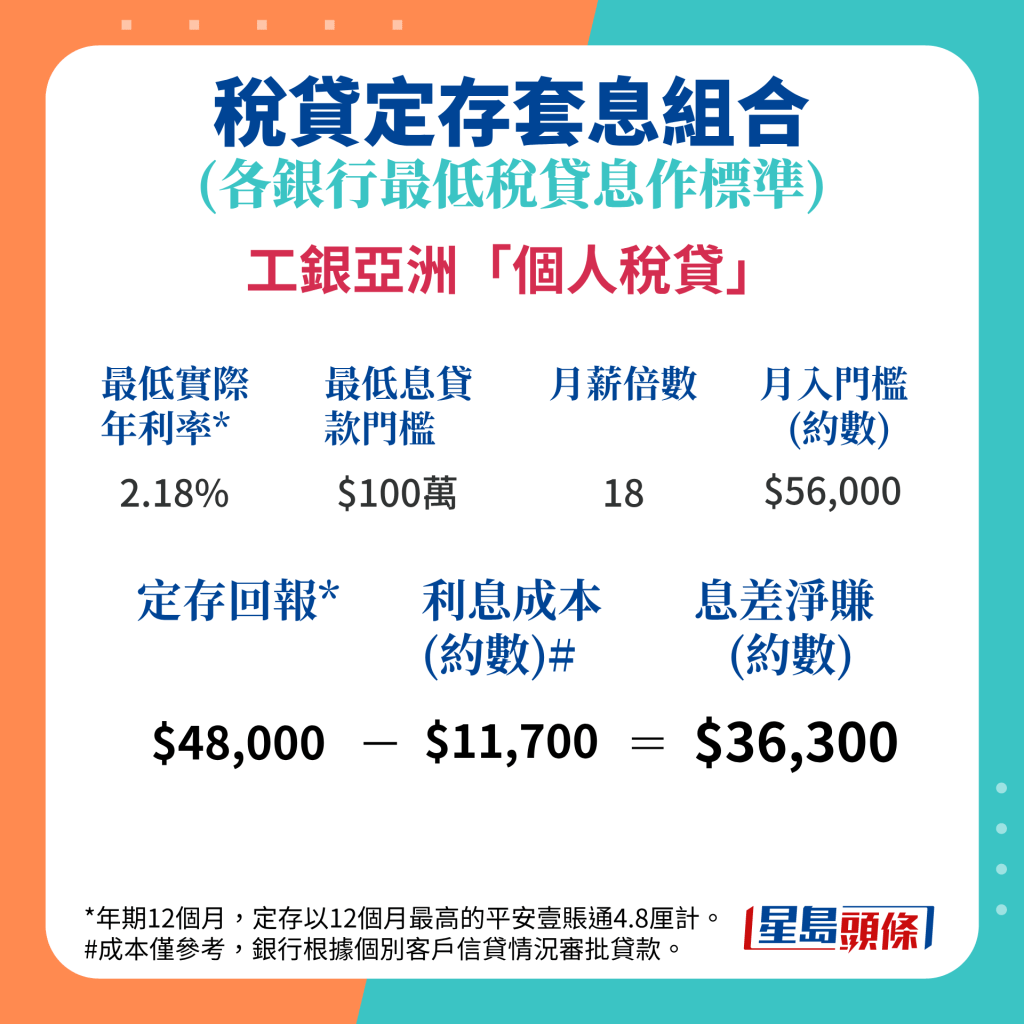

工银上商小贷款相对低息 造就套息空间

不过打工仔要做套息亦有方法,因为小银行的工银亚洲及上海商业银行,对小贷款相对有平息。以税贷12个月30万元计,工银亚洲实际年利率为3.7厘,上商则是3.98厘,全期利息成本分别约5,945元及6,390元。

以30万元叙造PAOB一年期4.8厘定存,到期后可得1.44万元,工银亚洲以此套息,可赚约8,455元;上商个案亦可赚约8,000元息差。

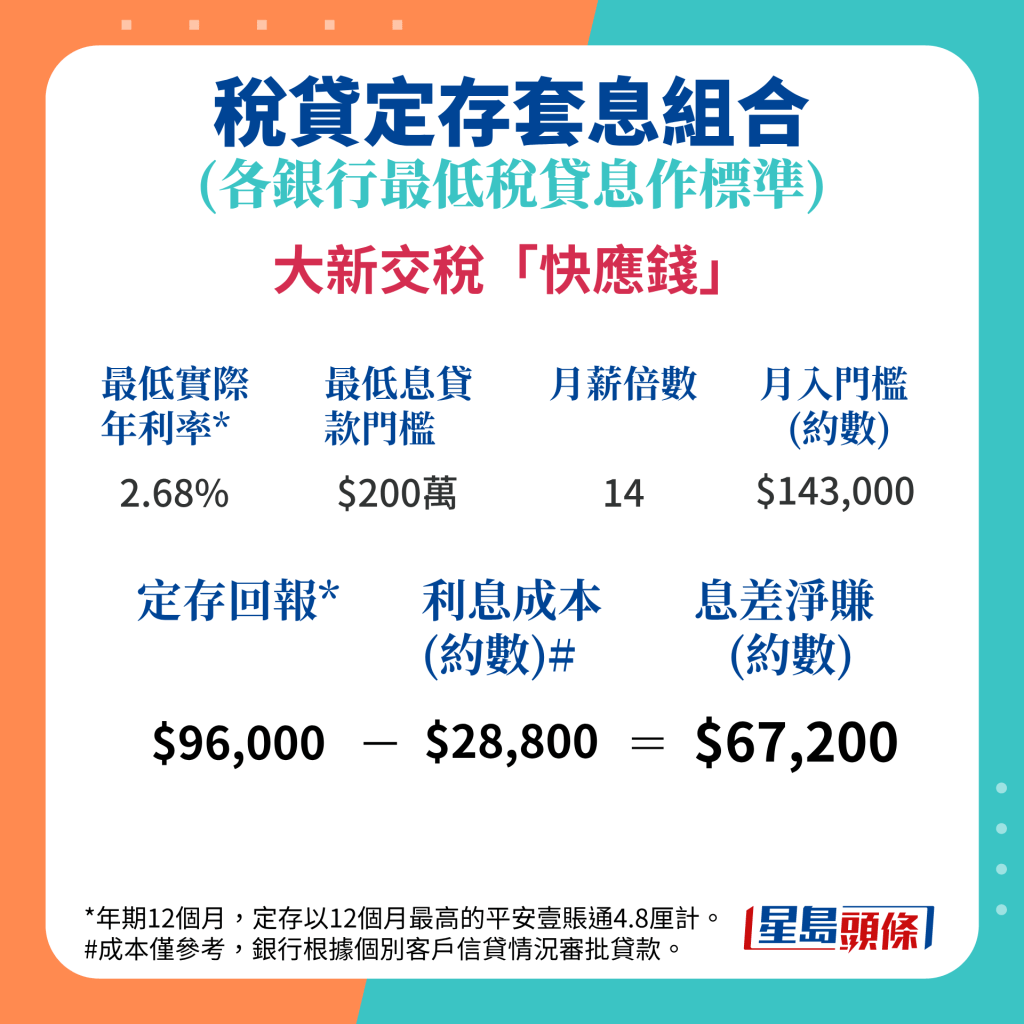

大新税贷定存优惠 3个月7.1厘

个别银行为税贷及定存套息提供优惠,大新银行于推广期内特设3个月定存额外2厘优惠,上限50万元,即实际高达7.1厘,到期后可收8,875元利息。不过要注意的是,此优惠最多只可用税贷金额50%,即门槛须达100万元,而且最少要借6个月,实际年利率4.39厘计,全期利息及费用支出约1.26万元,借贷人需要额外寻找其他高息定存才能成功套息。

风险一:负现金流

认可财务策划师李澄幸提醒,税贷原意是用作资金周转,由于要每月还款,而定存在到期后才可一次过获取回报,实际上会出现负现金流,「要动用工资或者储蓄去还钱」,当中存在流动性风险。

风险二:机会成本

他提及,事实上税贷息及定存息并非单纯「加减数」,不可直接比较,在理财规划而言,这个套息行为需付出机会成本,投资者需衡量是否划算。他续称,通常只有大额借贷可享有低息税贷,年薪需过百万元,而本港一般打工仔入息中位数只有约2万元,实际年利息较高昂。

风险三:美国减息

李澄幸又称,当税贷及定存年期不匹配时,将会面临利息风险,「举例做3个月定存减轻现金流压力,但当未来减息比想像快,税贷利息又已经肯定咗,到时就锁唔到息。」

相关新闻:

税贷战开打 仍有平钱可借 滙丰1.68厘抢客 大新「零息」条款要留神

---

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应