星展63岁亮刀妇疑错买「金融楼」 专家提醒:长者应考虑现金流多于回报

2023-10-05 18:49

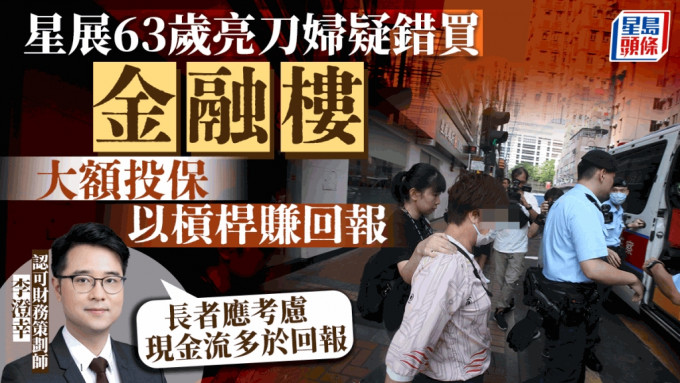

年届退休年龄却用近万元月供基金?一名63岁妇人年初疑购买了高达180万港元的基金,惟无力支付每月8,000元供款,昨日(4日)到星展银行要求终止计划被拒,因而亮刀要胁职员,扬言「死在你面前」。星展银行回应指,现阶段不便透露更多详情。不过,外界就猜测该妇人是购买了保险界称为「金融楼」的保费融资产品,亦有可能是俗称「投连险」的投资相连保险(ILAS)。

相关新闻:疑买180万元基金无力供款 六旬妇闯荃湾星展银行亮刀要胁被捕

提早终止计划多不能取回全数

认可财务策划师李澄幸接受本报访问时表示,无论是哪种保险产品,投保人都有权利提早终止,「很少有那么霸道的条款」。但他指,若在投保初期便选择终止计划,往往不能取回全数供款额,而保单价值亦有机会因投资失利而蒸发。

从财务角度分析,李澄幸认为,以年届60岁的退休年龄,认购180万元基金、月供8,000元未必合适。他指,大部份人退休后便失去稳定工作入息,因此退休人士应优先考虑自己是否有足够现金流而非投资回报,以应付生活所需,「对于几年内便会退休人士来说,获取稳定收益的重要性应高于资本增值。」他建议市民,特别是较年长的人士在投保前审慎检视现金流,或考虑一些可产生现金流的投资工具,例如年金。

李澄幸又相信,银行有一定的流程了解客户背景,但认为客户自身仍需提高理财意识及衡量利弊,以免陷于入不敷支及断供导致本金损失的两难局面。

何谓「金融楼」?

事实上,以往有不少人投保时未察觉保险的相关风险,最终引发大量投诉。李澄幸解释,「金融楼」为非正式官方用语,相信只是个别经纪团队宣传保费融资时的口号。保费融资倾向适合目标是财富增值的进取投资者,尝试以较低的本金倍大回报,增加运用资金灵活性。投保人通常投保一笔过缴付的储蓄保险,但只需准备约两成的「首期」保费,馀下由银行贷款出资,达致大额投保的效果,再以杠杆赚取回报。此外,投保人于贷款期内仅须支付利息,本金则于计划完结时始还清。他指,一般在十年八载后,投资者有机会获取不错的投资回报。

举例来说,一笔过缴付的保费是200万元,10年后现金价值预期会增长至300万元,在没有杠杆的情况下,总回报是50%,复息年回报大约是4%。若透过保费融资,假设贷款比率是75%,投保人只需支付 50万元作为首期,银行贷款150万元。利润同样是100万元,不过本金变成50万元,未计利息的总回报是 200%。

而假设贷款年利率是 2%,每年利息支出是3万元,10年总利息支出就是30万元,净利润是70万元,净利润率是本金的 140%,IRR是7.6%,比原本的回报率高出不少。

投连险是甚么?

投资相连保险方面,意思就是与投资相关的保险产品,最常见的例子就是结合人寿保险。截至今年8月2日,香港证监会认可的与投资有关的人寿保险计划已有315款。而从2015年至2022年期间,香港证监会认可的上述投资相连保险产品的规模一直在300款左右。

李澄幸指,从产品结构上来看,投连险是基金投资与保险的混合体,多以储蓄计划包装,可每月供款、按年供款甚至一笔过供款,年期长达10年至25年不等。相对于基金,投连险的入场门槛较低,适合资金不太充裕的人,且投保人可以同时选择投资多款基金。不过李澄幸提醒,投连险的投资比重远高于保障成份,且保本供款年期一般较长,加上投资选项中亦包括不同资产及风险级别的基金,建议投保人须小心选择。

相关新闻:

施政报告2023︱代理商会密晤政府倡减辣 宜先撤BSD再削DSD 让港人买多层楼收租

---

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应