报税2023 |一文睇清报税关键日期、免税额、扣税项目!

2023-05-02 17:29

又到报税季节,税务局局长谭大鹏今日(2日)表示,2022/23课税年度税务局发出240万份个别人士报税表,其中有60万份电子通知书及180万份纸质通知书。报税是不少打工仔大叫头痛的事,一文睇清报税、扣税、计算方法。

报税2023 |报税、交税时间表

发出日期:5月2日起陆续寄出

报税日期:纳税人在6月2日或之前提交报税表,网上提交则可自动延长一个月至7月3日或之前;经营独资业务人土则可在8月2日或之前,电子报税限期则至9月3日。

交税日期:评税通知书会在10月相继寄出,在1月底缴交第一期税款, 4月缴交第二期税款。

报税2023 |职场新人报税方法

一般而言,首次全职工作的职场人士,其雇主应在入职后3个月内,通知税务局开立档案,以便处理报税及交税安排。如在该课税年度完结后的四个月内,即7月仍未收到报税通知书,须通知税务局。

报税2023 |个人薪俸税计算方法

薪俸税额是按你在该课税年度(每年的4月1日至翌年的3月31日)的应课税入息实额以累进税率计算;或以入息净额以标准税率计算,两者取较低的税款额徵收。

应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额

入息净额 = 入息总额 - 扣除总额

每年度的暂缴薪俸税是根据上年度的入息减去扣减项目(和免税额)来评定。

报税2023 |需申报的入息

- 薪金/工资;

- 假期工资;

- 佣金(包括「店佣」);

- 补发薪金、退休或终止服务时的奖赏或酬金;

- 由 2012 年 4 月 1 日或以后累算根据雇佣合约的明订条款或根据《雇佣条例》(第 57 章)第 7 条累算的代通知金;任何以现金支付、可兑换现金或有金钱价值的额外赏赐,例如:赠送汽车、股票等;

- 教育费福利(即雇主就你子女的教育直接或间接支付的款项);

- 如在有关年度内你根据聘请合约应得的花红,不论该笔款项是何时支付,均须填报。已在往年的报税表内填报的花红,则无须再行填报;

- 膳食、交通、佣工、房屋及生活费等现金津贴;

- 来自股份认购权的收益;

- 因受雇或担任职位而得到任何股份或股额奖赏,是应课缴薪俸税的额外赏赐,一般情况下,须在得到股份或股额奖赏的课税年度纳税;

- 就你在香港的受雇工作或任务或你在香港提供的服务从非香港公司获得的入息,不论该入息在香港或其他地区支付

报税2023 |免税额

| 基本免税额 | 132,000元 |

| 已婚人士免税额 | 264,000元 |

| 子女免税额:第1名至第9名子女(每名) | 130,000元 |

| 每名子女出生的课税年度,(每名)子女可获额外增加 | 130,000元 |

| 供养兄弟姊妹免税额 | 37,500元 |

| 55岁或以上但未满60岁的父母/祖父母/外祖父母(每名) | 25,000元 |

| 年满60岁或以上的父母/祖父母/外祖父母(每名) | 50,000元 |

| 未满60岁但有资格根据政府伤残津贴计划申索津贴的父母/祖父母/外祖父母(每名) | 50,000元 |

| 供养55岁或以上但未满60岁父母/祖父母/外祖父母额外免税额 (每名) | 25,000元 |

| 年满60岁父母/祖父母/外祖父母额外免税额(每名) | 50,000元 |

| 未满60岁但有资格根据政府伤残津贴计划申索津贴额外免税额 | 50,000元 |

| 单亲免税额 | 132,000元 |

| 伤残受养人免税额 | 75,000元 |

| 伤残人士免税额 | 75,000元 |

报税2023 | 扣税项目

| 自愿医保计划保费(每名受保人) | 8,000港元 |

| 「合资格年金保费」及「可扣税强积金自愿性供款」 | 6万元 |

| 住宅租金 | 10万元 |

| 认可慈善捐款 | 应评税入息或利润的 35% |

| 个人进修开支 | 10万元 |

| 居所贷款利息 | 10万元 |

| 强制性公积金计划或认可职业退休计划供款 | 18,000元 |

报税2023 |退税

财政司司长陈茂波于2023-24年度的财政预算案公布,薪俸税退税100%,上限为6,000元。

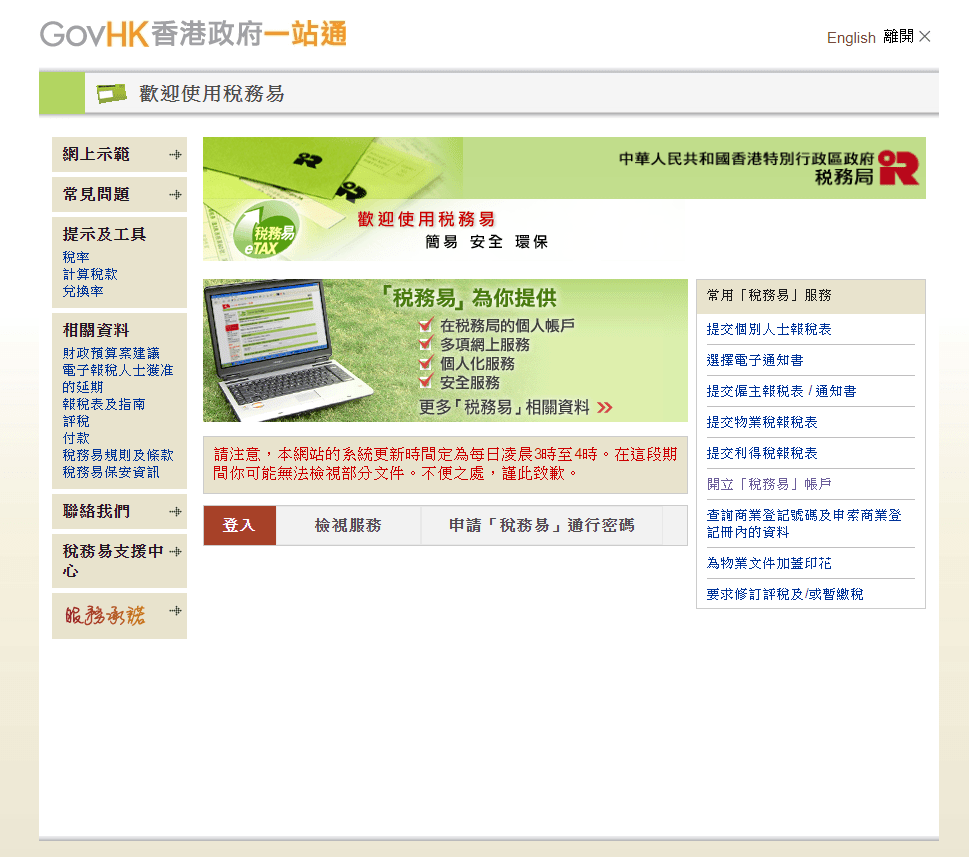

报税2023 |网上报税

网上报税更方便,除了多一个月报税期外,开纳「税务易」户口,埴写基本资料后,系统会自动储存有关资料,报税人其后只须核对有关资讯,系统也会根据资料,自动计算预计的税款。

报税2023 |迟交税罚款

纳税人如在第一期交税期限过后,仍缴交税款,第二期税款会被视为马上到期,而第一、二期的所有欠税都会被加收5%附加费。如6 个月后仍有未清缴的税款及附加费,纳税人将被再加收 10%罚款。

报税2023 |逃税及瞒税罚则

蓄意逃税或协助他人逃税是刑事罪行,一经定罪,最高的刑罚是入狱3年及罚款5万元,另加因其罪行而少缴税款三倍的罚款。

最新回应