滙控受瑞信牵连 AT1债单日大跌两成 一文看清风险及影响

2023-03-21 06:00

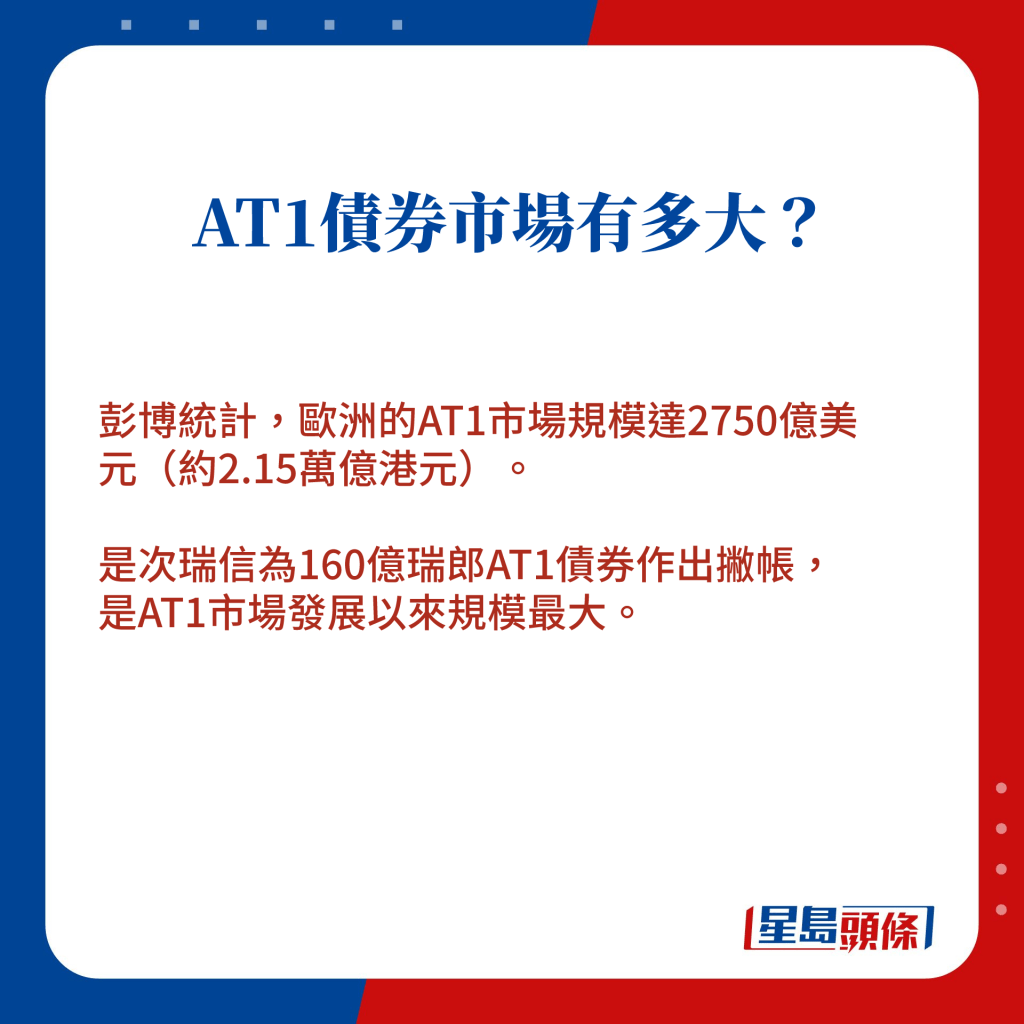

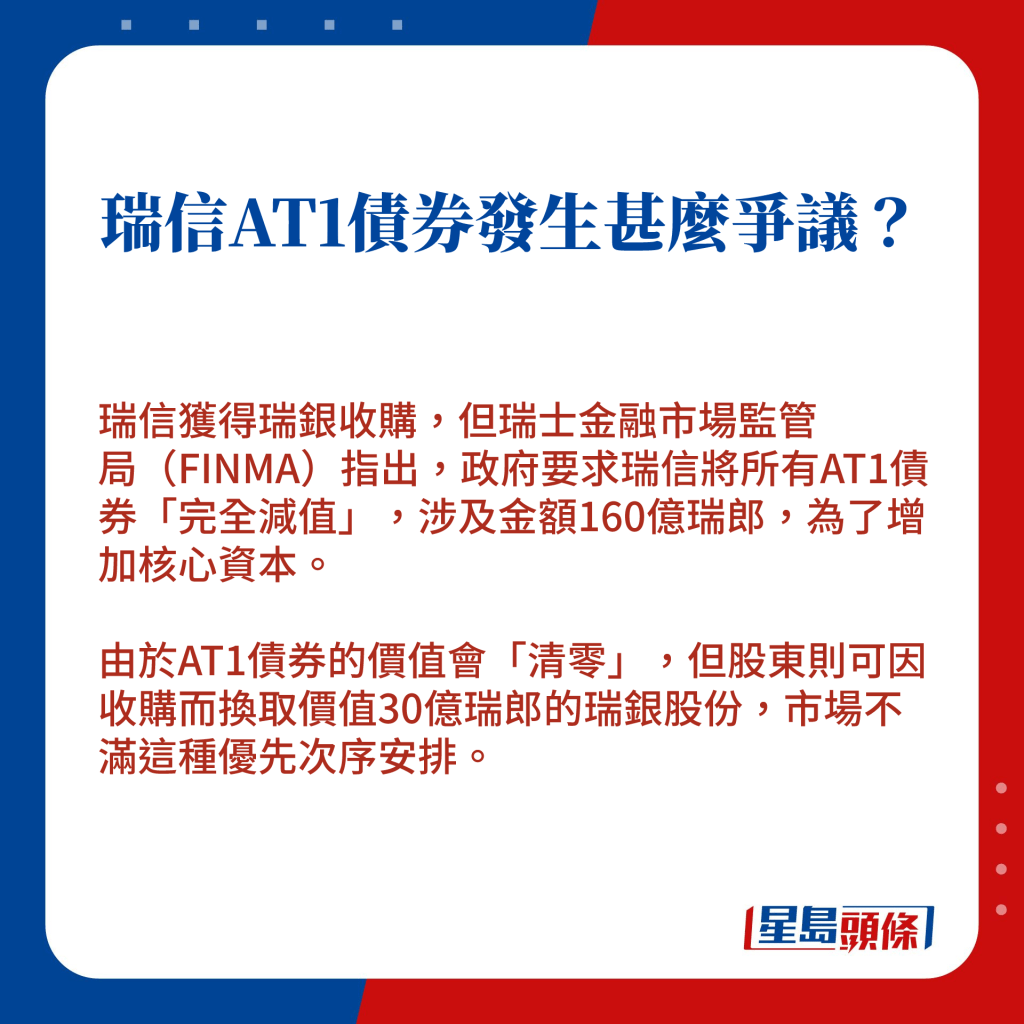

瑞信获瑞银收购条件之一,是将瑞信价值160亿瑞郎(约1354亿港元)的额外一级资本(AT1)债券撇帐,一众投资者如梦初醒,手持债券顿成废纸,激发AT1市场抛售潮。总部位于英国的滙控(005)亦受到牵连,其中一笔AT1债价最多急跌21%,股价亦成表现最差蓝筹。一文看清AT1是甚么、对滙控以至香港银行的影响有多大。

昨日(20日)AT1市场一片风声鹤唳,将会撇帐成「废纸」的瑞信AT1债,有债价只跌至个单位。而受事件影响,一众国际银行AT1债亦大跌,滙控一笔2018年发行的「永久后偿或有可转换证券」,昨日报价从96.87美元跌至76.5美元,大跌21%,多只其他AT1债价亦跌逾10%。

拆解AT1及对滙丰影响🔽

上商林俊泓:市场始料不及抛债

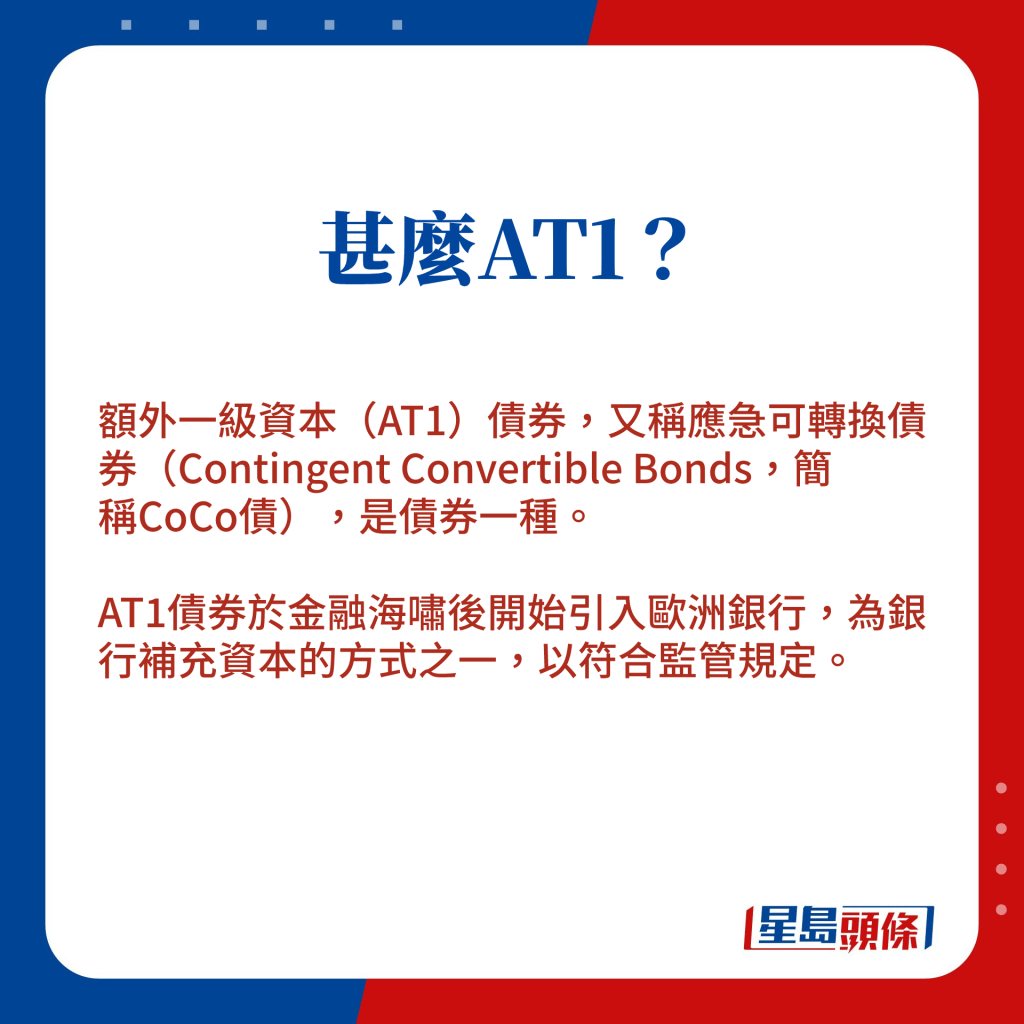

上海商业银行研究部主管林俊泓表示,AT1在金融海啸后引入市场,其中原意是设计出一款新式产品,吸引更多不同取态的资金投资在银行,亦可分散银行融资途径,而以其条款而言,在债市是偏向高风险、高回报的投资。

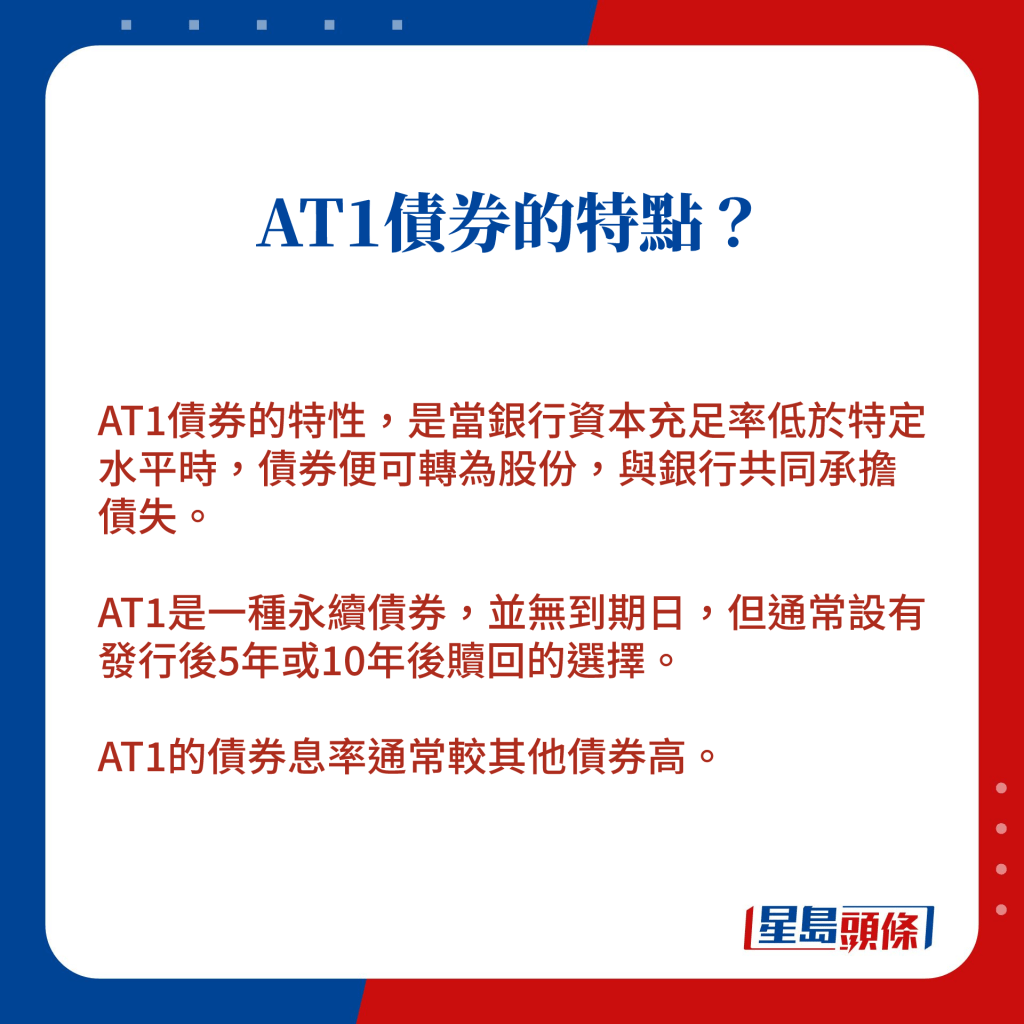

他称,本身AT1的条款有权在特定情况下,让债券持有人权益受损,但市场一时之间对AT1恐慌,一部分是未曾意会此风险,另一部分是对瑞士当局做法违反投资常识,感到震惊。

料暂对港冲击细

对于滙控等本地及国际银行股价大跌,林俊泓相信,未必反映信贷风险,反而更多是忧虑日后银行为满足资本比率,令发债的成本上升,影响盈利能力。至于事件对香港银行体系的影响,他料难免受到冲击,但程度会较轻,而环球市场恐慌会否进一步发酵,则仍有待观察。

富途陆秉钧:瑞士开坏先例 颠覆市场认知

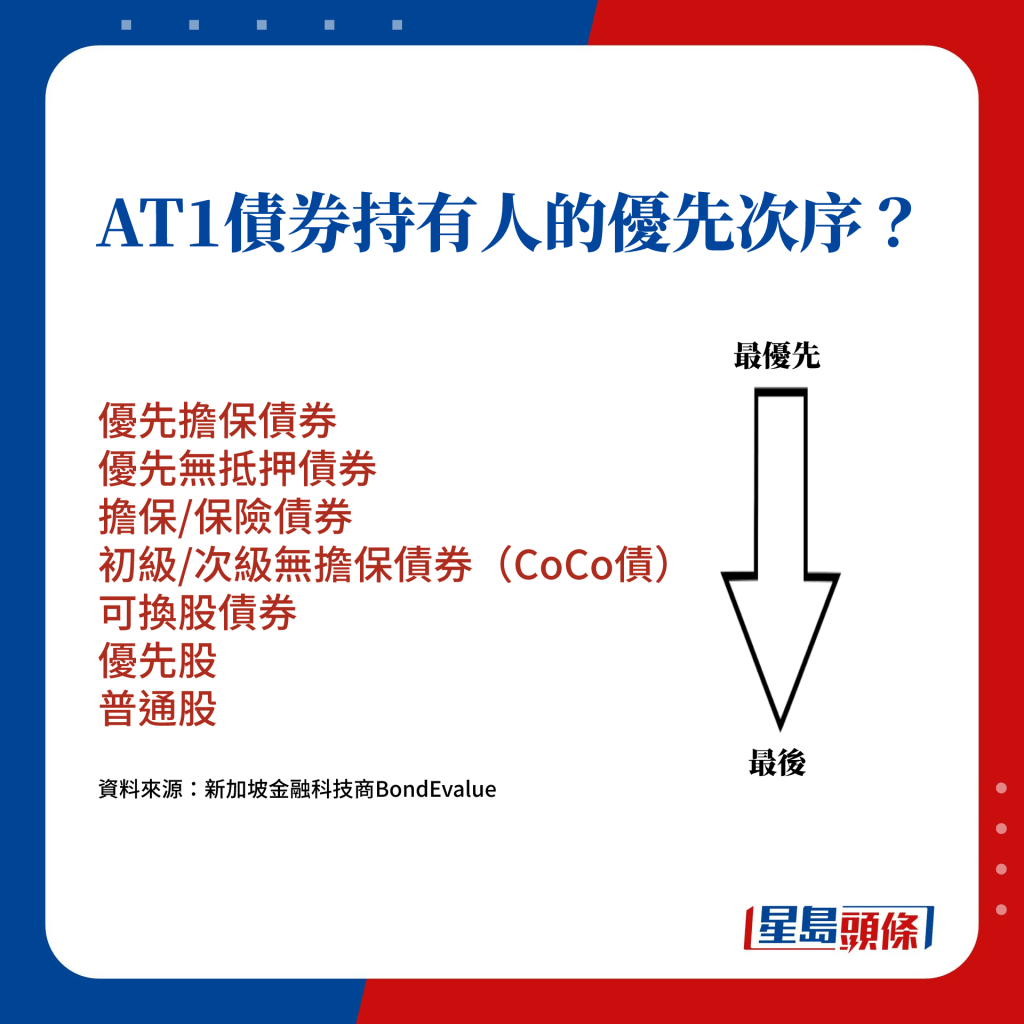

富途交易部高级分析师陆秉钧直指,瑞士当局的做法是完全颠覆市场认知,「打破『在同一标的公司下,持有股票比债券危险』的金融排序」,解释指传统商业运作之下,当一间公司面临破产危机时,债权人获赔的优先级别应永远高于股东。

恐拉紧银行流动性

他认为,此先例一开,将会对金融市场认知带来洗牌式影响,有机会引发市场对全球银行的CoCo债重新估值,以适应新「玩法」,对整个欧洲AT1债券市场造成冲击,包括有份发行AT1的滙控。他相信,如若银行要以此工具进行集资,成本将会更高,甚至因为需求不足而无法发行,进一步拉紧银行流动性。

料不利股市中短线表现

对于股市影响,他认为市场对一连串银行事件的认知,可能会由个别事例扩展至整个欧洲银行业的危机,将对股市信心带来中期影响,料后市观望情绪会更为浓烈,不利股市中短线表现。

相关新闻:

瑞信30亿瑞郎「四折」贱价卖盘予瑞银 170亿美元AT1债券变「废纸」

最新回应