【扣税年金】内部回报率非最高就好 盲点不容忽视

2020-04-26 15:20

不少消费者都赶于税季前,投保合资格延期年金保单(QDAP),享税务优惠。税季过后,大家未必再冲住买年金;但鉴于疫情,保险销售大受打击,而QDAP是少数豁免财务需要分析、容许保险中介无须见面亦可投保的产品,所以,扣税年金依然是保险公司今季销售的重点。所谓合资格延期年金保单,产品符合保监局的要求,方可获得认证。不过,QDAP虽有局方认证都不一定回报高,亦不代表适合市民,当大家比较产品,依然要金睛火眼,免坠延期年金的陷阱。

保险资讯平台「10Life」指,QDAP需符合保监局的指引,其保费才可以扣税。有关指引确保产品是延期年金,让投保人可储钱,于50岁后得到起码10年的年金收入。在披露方面,有别于一般终身储蓄保险不提内部回报率,重点往往落在非保证的预期总回报,而QDAP就需要披露内部回报率(IRR)﹕保证内部回报率和总内部回报率应分别以最高及最低的IRR形式来显示;透过例子(一名45 岁非吸烟男性保单持有人)来显示IRR。

上述指引旨在披露QDAP的回报,方便客户评估。但站在消费者的角度,当仔细阅读各大公司的产品小册子,却发现要比较QDAP依然困难重重,盲点处处。

盲点1﹕保险公司各自表述 合资格延期年金保单缺乏统一格式

保监局虽规定保险公司要以45岁非吸烟男士为例,公布QDAP期满时的IRR,但没有统一的格式及字眼,保险公司唯有各自表述不同选项的IRR。

有产品以不同的「保费缴付期」及「年金开始年龄」来交代IRR;但是,也有产品以「保费供款期」及「积存期」来罗列IRR。对于后者,消费者就要自行计算何时开始派年金。(哪么,「积存期」究竟从哪时计起,保单首次供款抑或供款完毕呢?一般消费者又知道吗?);

部分产品的IRR图表内,没有写明「年金期」。这样,消费者就要明察秋毫,在产品小册子的别处找出年金期,避免误坠apple-to-orange的比较;

盲点2﹕误坠IRR的迷思 IRR够高就无得输?

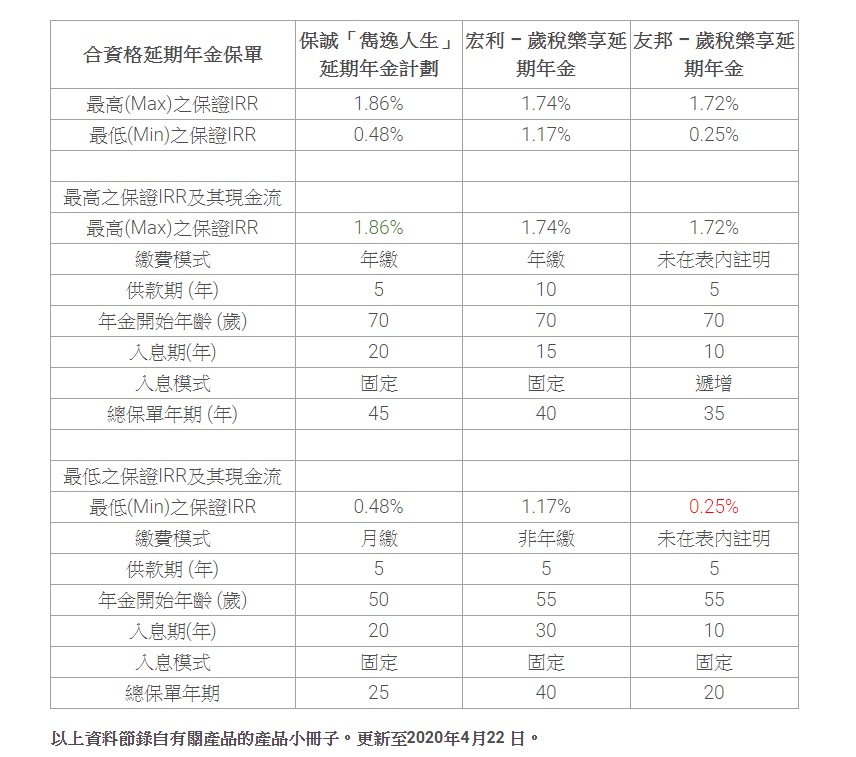

IRR是反映延期年金回报的重要指标。不少消费者以为,只要选取产品小册子上IRR够高的选项即可。如果纯粹「有大食大」又有无问题呢?承上图,如果我们从保证内部回报率的范围中,分别抽取各产品中最高(max)及最低(min)的IRR来看。

假设投保人为45 岁非吸烟男性。保单货币为美金。QDAP的最高(Max)中的最高保证IRR,依次序为保诚的1.86%,宏利的1.74%,友邦的1.72%。由此看来,保诚的1.86%是三者中最高,而它的供款期是5 年,70岁开始派年金,派20年,其总保单年期为45年,滚存时间亦最长。

再看最低(Min)中的保证IRR,友邦的0.25%为三者中最低。但是,这个产品的供款期是5 年,55岁开始派年金,派10年,总保单年期只有20年,短于保诚的25年及宏利的40年。

有人以为选取最高的IRR就无得输,当中最大的谬误是,这些数字背后,根本代表著产品各自不同的现金流(cashflow),不同的供款期、累积期、及入息期,这些现金流是否切合市民的需要呢?举例,以上产品中,宏利的入息期必然派到85岁就完,友邦又必须派发10年就停。

一般来说,从同一产品看,当供款期较短或者年缴、累积期越长、或较迟开始入息的年金,这些选项的IRR亦倾向较高。但IRR高亦不代表适合市民。还原基本步,消费者更选择适合自己的现金流。

保险资讯平台「10Life」建议,市场上不少延期年金产品都很复杂,提供多个不同的选项,如供款期、入息期(固定或递升)、缴付模式(年缴、月缴、季缴等)。

投保人该理解个人需要。因应投保目的,拟定适合的供款期及入息期,再向保险公司或顾问查询有关QDAP的内部回报率。注意﹕碍于选项所限,有些产品根本没有市民想要的入息期,退而求其次,市民可以看有没有最接近的入息期。

另外确保自己供得起。今年6月底前,投保QDAP毋须进行财务需要分析。投保人更要了解供款能力,确保自己「供得起」,避免早期退保引致损失。

以及再三格价。观乎市场上的产品,大致可分为中期储蓄、及长线退休为目的。两者所需的入息期截然不同。大家可按目的,于10Life《产品解码器》进行比较,获得初步概念。然后,再因应以市民的年龄、性别、吸烟状况,向保险公司或顾问索取个人化的保证内部回报率及总内部回报率。

文章转载自保险资讯平台:「10Life」

最新回应