冲突不断《禁蒙面法》如何影响保险限制?

2019-10-30 07:00

明日万圣节坊间盛传会再有大规模示威,特区政府月初引用《紧急法》推出《禁蒙面法》,网上流传《禁蒙面法》会令保单失效。保险资讯平台「10Life」指,《禁蒙面法》本身并没有影响保单的效力。归根到底,受保人要留意自己是否参与非法活动,政府或保险公司对于冲突事件的定性,再了解这些事情有否令保险产品的保障被削减、甚至失效。

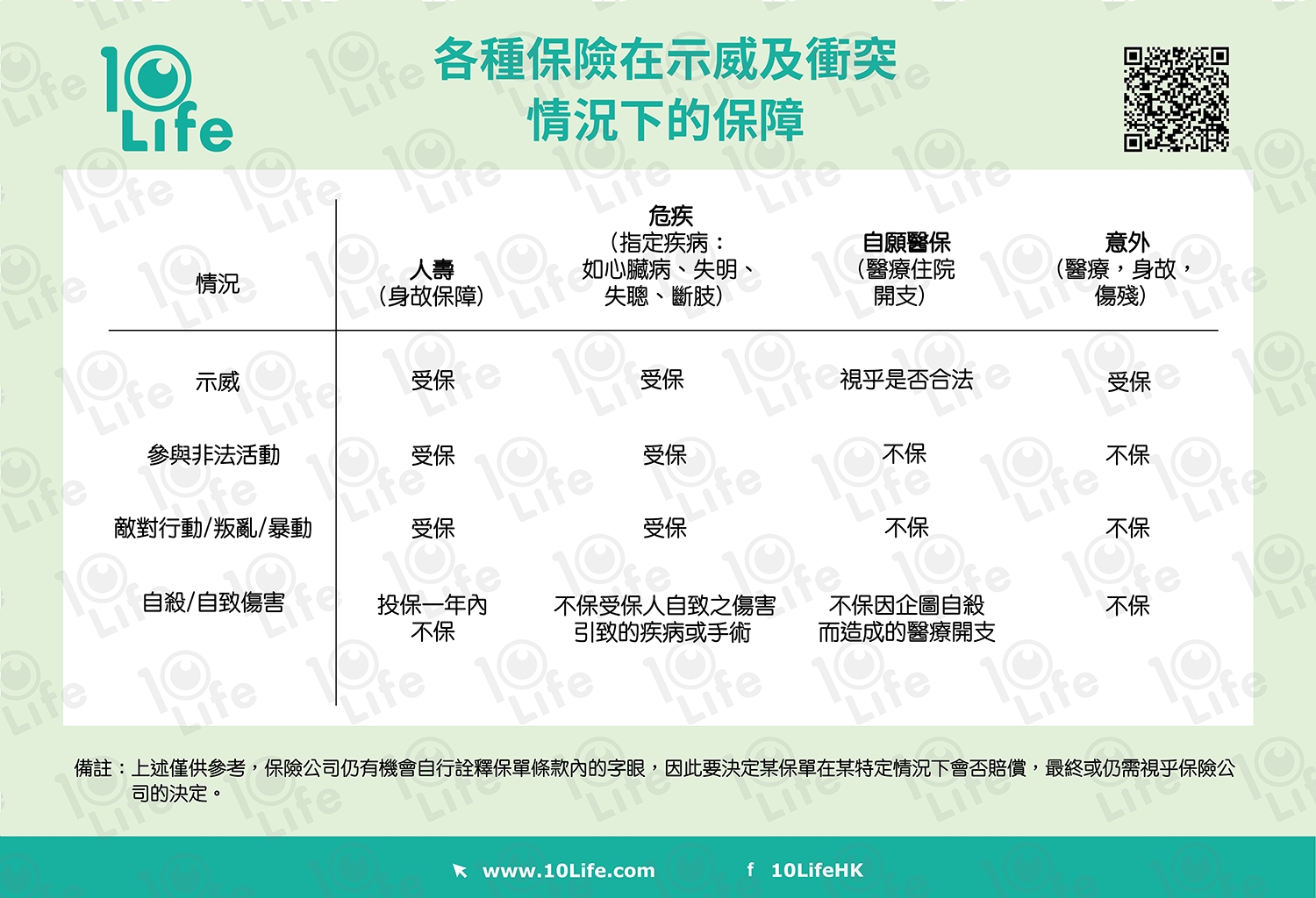

平台「10Life」指,在设计保险产品时,保险公司会考虑风险因素,不少旅游保险、医疗保险会将「战争」、「恐怖袭击」、「暴动」等列为不保事项,因为这些情况可能带来难以预计的大量死伤,导致极大额的索偿。有人以为,保险不保所有因「非法活动」导致的损失,事实上不能一概而论,再者,某人是否犯法亦应由法庭审理。不同保险种类的条款都不相同,保障范围有异,将以自愿医保、人寿、危疾、及意外保险加以说明。

自愿医保

自愿医保是医疗保险,保障受保人的住院及部分日间手术的医疗开支。自愿医保的不保事项条款中,并没有提及过「游行」、「示威」、「暴动」、「恐怖袭击」等,但就有明确指明,不会赔偿因「参与非法活动」而产生的医疗费用。「参与」及「非法」是两个重要的用字,在香港,游行示威是合法。按条款字面理解,如果受保人参与合法示威时受伤入院,保险公司理应赔偿医疗开支。

不过,如果游行示威变得踩界,例如游行路线或时间超越不反对通知书所批准的、活动没获发不反对通知书但市民照样前往参与、警察表明集会游行人士正「参与非法集结」、或政府为活动作出「暴动」定性后,受保人继续参与活动而衍生的医疗开支,保险公司就有机会拒绝赔偿。

至于受保人只是经过活动现场而受伤,并非参与其中,即使该游行示威属于非法,由于他并不是「参与」活动,按字面理解,保险公司仍需赔偿有关的住院医疗开支。

可是,如果情况演变成「夺权」、「政变」、「战争」等,那么,无论是否参与者、或是路人甲,保险公司都可按不保事项而拒赔。

人寿保险

人寿保险主要作身故赔偿,争议空间较少。实际上,一般人寿保险的不保事项是﹕若受保人于投保后一年内自杀,保险公司只会退还已缴保费,不作赔偿。

危疾保险

一般危疾保险的不保事项有﹕投保后12个月内自杀、等候期内出现徵状的疾病、及自致的伤害等。危疾保险的保障可适用于,冲突中导致失明、失聪、断肢、心脏病等严重疾病,只要符合该疾病的定义,保险公司理应赔偿。

意外保险

意外保险旨在保障因「意外」所致的医疗开支及伤残。若不是「不能预料及非自愿之事故」,很难获得赔偿。于和平合法的示威中,参加者或途人受伤,或者,市民出街在无先兆下遇到冲突而受伤,意外保险应赔偿损失。但假如现场出现武力冲突、警方没有对活动发不反对通知书,受保人在明知有危险的情况下仍前往该处,不论是否路过或参与活动而导致受伤或残疾,有些保险公司可能认为不是意料之外,就有机会拒赔。

部分意外保险的条款列明不保事项,举例,友邦保险自选人身意外保险2就不保「抵触或企图抵触法律的行为,或拒捕」,如果原来合法的公众活动被定性为非法,而受保人继续参与活动,保险公司就有机会以此拒赔。

平台「10Life」提醒,保险公司仍有机会自行诠释保单条款内的字眼,因此要决定某指定保单在某特定情况下,会否赔偿,最终或需视乎保险公司的决定。

文章转载自保险资讯平台:「10Life」

最新回应