【退休保障】买年金定做安老按揭、保单逆按?一文拆解点拣好

2019-06-19 17:00

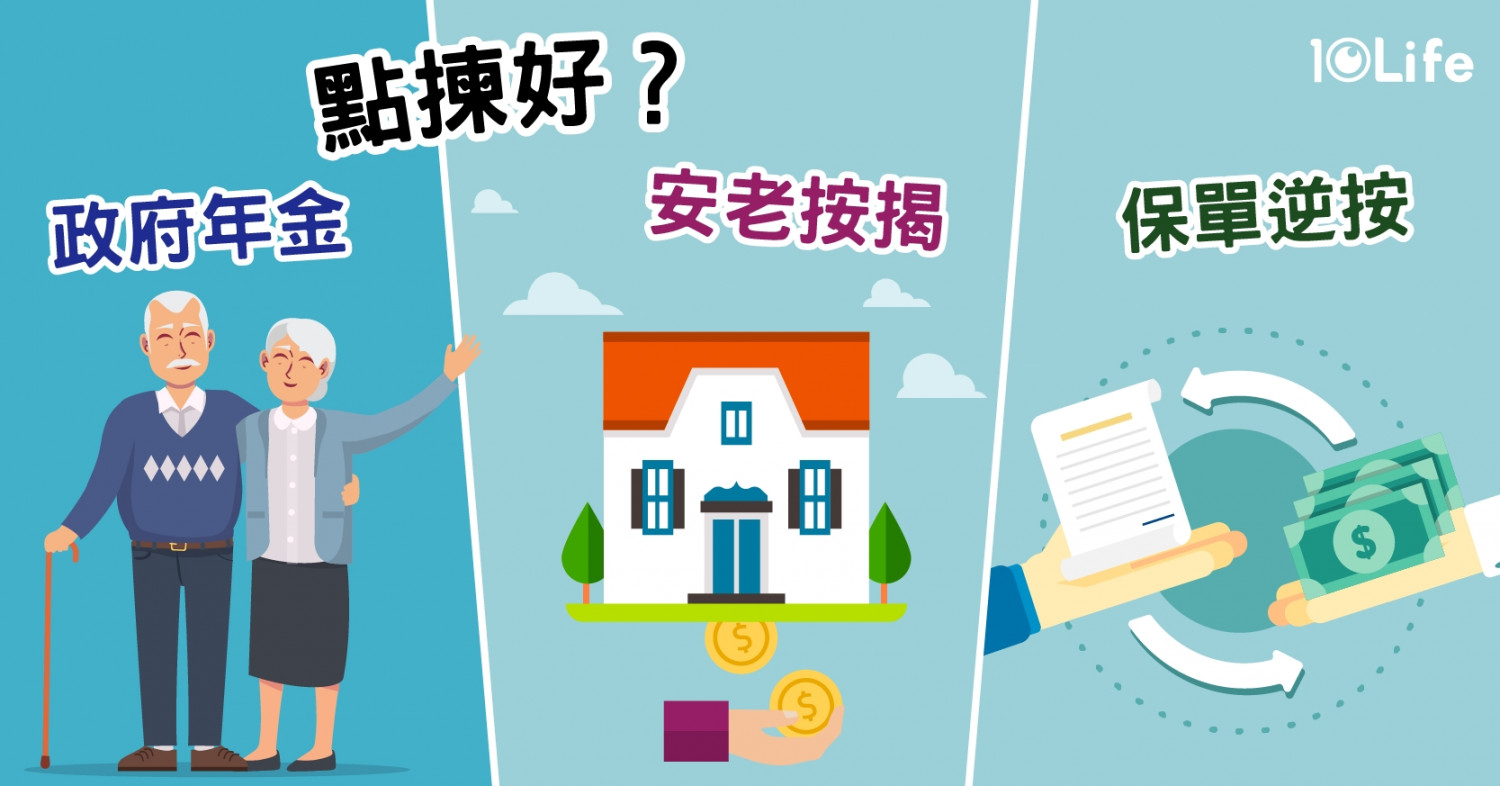

政府鼓励市民自力筹谋退休生活,香港按揭证券公司(HKMC)近期推出「保单逆按」计划,让长者可按上自己的人寿保险保单,换取在生时的入息。保险比较平台10Life 分析按证公司旗下「退休三宝」香港年金、安老按揭、以及保单逆按,方便长者选择适合自己的计划。

●保单逆按

不少本港长者均持有人寿保险,身故赔偿可达数百万元计,不过长者在生时并不能动用。透过「保单逆按」,持有已缴清保费的人寿保险保单人士就可以保单作为抵押品,向贷款机构申请贷款,就可以10年、15年、20年期、或终身,领取款项。

●安老按揭

至于「安老按揭」,有物业的退休人士可以按下自己的物业向HKMC申请「安老按揭贷款」,享每月收入。借款人仍然是物业的业主,并可继续安居在原有物业直至百年归老。

●香港年金

而香港年金则由HKMC旗下的「香港年金有限公司」承保。投保人可一次过缴付保费,换取每月入息,直至终老。香港年金设保证期,保证会起码派发已缴保费的105%,如果投保人不够长命,在保证期内身故,其「指定受益人」可继续领取未派发期数的保证金额,直至保证期完结。

●还息vs收息?

究竟3个产品本质有何分别?「保单逆按」及「安老按揭」皆是贷款,以资产作抵押来换取现金流,供长者作为生活费,同时,借款人需要「还息」予贷款机构。所谓「借钱紧要还」,「保单逆按」及「安老按揭」的贷款人过身后,如他们的继承人/ 受益人欲赎回资产,便需还钱;如果没有钱还,贷款机构便以身故赔偿或出售物业来偿还。如果长者离世,无须将这些资产留给家人、下一代,就可以考虑这些产品,有生之年留多个钱俾自己用。

至于「香港年金」,投保人开始时一笔过缴交保费予年金公司,以获取每月派发的年金,「收息」直至终身,当投保人越长命,累积年金额比已付保费高出越来越多。

●入场限制

另一样要考虑的是三款产品的入场门槛。「香港年金」最低投保额只需港币5万元,但投保人需65岁或以上。

而保单逆按方面,申请人须持有人寿保单,当中不涉及任何投资成分,并已完全缴清保费。申请人必须为60岁或以上。

至于安老按揭,投保人必须以个人名义或联权方式,拥有香港的私人物业或居屋,楼龄为50年以下。拥有私楼的申请人必须为55岁以上,而未补地价的居屋,业主则为60岁以上。私楼的申请人,其物业必须无任何转售限制。

以上三款产品都针对有不同资产、需要的退休人士,由于计划长达10年以上时间,因此决定前要先了解自己的需要,考虑清楚。

文章转载自保险资讯平台:「10Life」

最新回应