【延期年金】早退保可保本兼避税?小心政府出招堵漏洞

2019-05-20 14:45

投保「合资格延期年金」(QDAP) 的市民,退税额上限为每年6万元(以17%边际税率计,每年最高可悭税1.02万元)。不过保险比较平台10Life发现,市面上有部分年金产品设计,若投保人于供款期完结后即退保,除了可取回本金,更可赚取扣税优惠,衍生出不俗的回报,但此政策有可能成为避税工具,失去准备退休的原意。

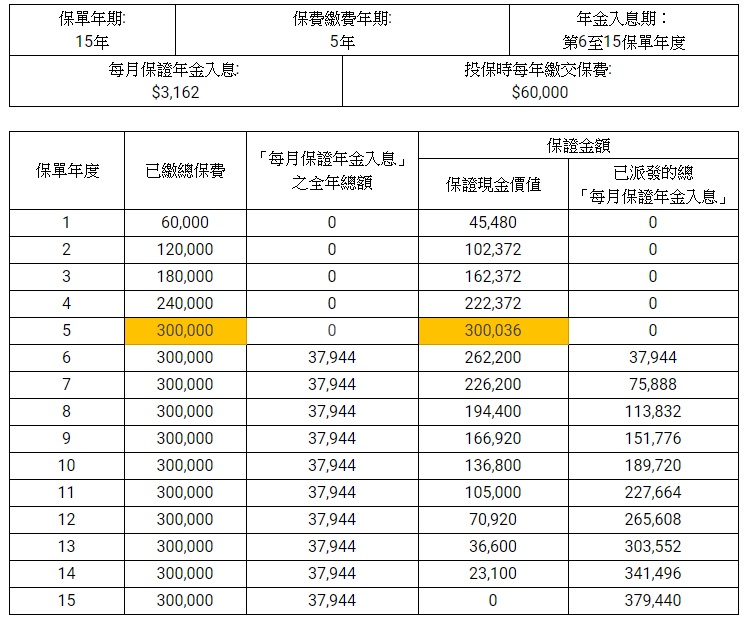

延期年金产品是指,投保人预先向保险公司供款,资金会随时间滚存累积,留待年老退休时,保险公司再发放年金,为受保人「自制长粮」。一般而言,如果提早退保,投保人通常会「蚀本」。但政府现时的扣税优惠,却提供诱因令部分年金投保人提早退保。

10Life发现,市面有一款延期年金计划属每年供款的产品,供款期为5年,假设投保人每年保费6万元,总保费合共30万元。产品于第5年「回本」,届时保证现金价值是$300,036,比起已缴总保费仅多出$36。由于投保人于供款期间每年最高可节省税款$1.02万元,以保费6万元减去所节省税款,得出的每年供款$4.98万元计算,5年时间的保证内部回报率为5.9%。如受保人选择继续持有保单至终结,并定期获得年金入息,保证内部回报率则为较低的5.1%。

虽然有「合资格延期年金」产品于5年供款期完结后即回本,再加上扣税优势,看似颇吸引,但市民不应「错重点」,不要以提早退保赚扣税作为目标,因为此避税漏洞亦很明显,如果当局修改税务优惠政策以堵塞漏洞,赚扣税的「如意算盘」就未必可以打得响,假如政府向供款期后即退保的人追讨已发放的税务优惠,5年时间的保证内部回报率将会跌至0%,如投保人选择在更早的时间退保,保证内部回报率更会跌至负数。平台建议务必要考虑相关政策的潜在风险,消费者选择延期年金时,要留意退休后长远的回报,及派发年金的年期,是否符合自己退休生活规划。

文章来源:10Life

最新回应