漏报血糖病历两年 拒补交要取消保单 保险公司称「保障诚实客户」 拆解「不可异议条款」定义

2024-02-07 16:02

不少市民也有买保险,但相信未必很多人知道当中有一条「不可异议条款」(incontestability),一般意思是保单生效两年后,只要不涉及欺诈,保险公司不能对保单的有效性提出质疑。不过,财经专栏作家「程总裁在国金89楼」在社交专页上指出,不同保险公司对于上述条款的解释有颇大差异,并分享了一位C先生因而决定取消Bowtie保单的经历;Bowtie则对此向《星岛头条》作出回应,强调原意并非故意为难C先生,只是希望可得到最新资料,以便团队作重新核保,并指团队已配合要求,向C先生退还在保单生效期间的所有保费。

保单生效逾两年 仍需补做测试?

事缘C先生声称早前找到一项漏报健康纪录,为一次晕倒时进行过的随机血糖测试及写上「血糖偏高」,但称这不是空腹测试,因此没有向保险公司报告;并指之后补做的空腹测试,血糖是正常的。其后他亦补交了纪录予几间保险公司,当中包括ZA、Blue及Bowtie,全部保单亦已生效两年以上。

虽然有两间保险公司没有对保单有效性提出异议,但Bowtie认为「血糖偏高」是重大事实,因此要求C先生补做免费血糖测试,否则取消保单;不过,C先生则认为,危疾保险已生效两年以上,事件不涉及欺诈,保险公司理应「不可异议」,加上他已经移民,不希望在当地自费做血糖测试,因此最后决定放弃保单。

Bowtie称「不慎漏报」不会拒赔

Bowtie对此回应,当时核保团队向C先生提供免费空腹血糖测试后,亦有提出替代方案,例如在新居住地进行一次相同的测试,或者提交过去6个月内进行过的相同测试结果,惟C先生最终没有提供相关报告证明自己的血糖水平已回复正常,而是选择直接放弃保单。

公司又指,留意到C先生不只漏报「血糖偏高」,还有其他健康状况,但因牵涉客户私隐,不方便公开讨论详情。

至于受保人如果「不慎漏报」部份健康状况,保险公司是否可用「不可异议条款」中第7.7.1(a)项细则拒绝赔偿?Bowtie就直言「不可以」,因为「只要漏报的资料唔系重大到直接不获承保,就唔使担心」。

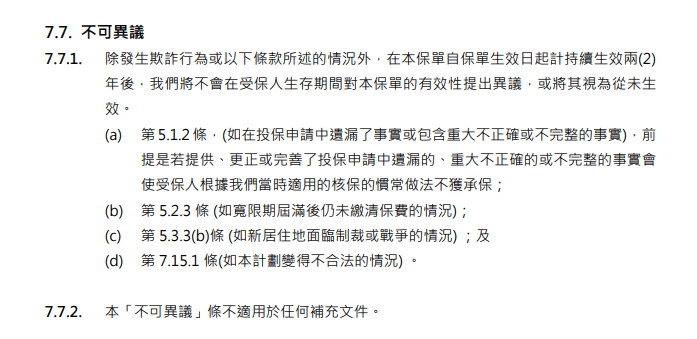

翻查资料则显示,Bowtie的条款列明「如在投保申请中遗漏了事实或包含重大不正确或不完整的事实,前提是若提供、更正或完善了投保申请中遗漏的、重大不正确的或不完整的事实会使受保人根据我们当时适用的核保的惯常做法不获承保」。

称条款细则是保障诚实客户

不过,Bowtie指开业至今,从来无用过有关细则对客户拒绝赔偿或取消保单;反而有客户申请赔偿后,被发现有漏报资料,最终也照样批出100万元的赔偿。此外,公司指根据内部统计显示,截至去年底止,旗下所有个人保险产品的索偿个案成功批核率超过98%。

至于为何设有第7.7.1(a)项细则?Bowtie就指是因为要保障诚实客户的利益。公司解释,由于保险产品的设计,是将买了同款产品的客户放在同一个风险池入面,若然没有这项细则,当不诚实的客户故意在投保时隐瞒重大健康状况,最终可能要所有诚实的客户一齐承担保费上涨的后果,因此希望透过细则完善「不可异议条款」,并降低保险被滥用机会。

Bowtie又提到,在设计产品时,曾向其他成熟保险市场取经,包括英国、美国及新加坡;而以新加坡为例,绝大多数保险产品均包含类似细则。

ZA及Blue条款如下:

至于ZA的条款列出,如客户提供的投保申请文件,或任何于后续申请或索偿内提供的陈述、申述或文件内有不正确或不完整的资料(包括但不限于受保人的年龄、性别、吸烟状况及健康相关资料),而公司认为该资料对受保人之风险评估或对接纳任何后续要求有重大影响,公司可在未经同意下修订或拒保本保单,而任何修订都将列明于附加于保单的批注上。若按受保人正确资料及公司核保指引,认为保单应被拒保,公司有权宣布保单由保单生效日起作废。

此外,保单在保单生效日或第4.3项条款下列明的最后一次保单复效日(以较迟者为准)起计生效达两年后,及在受保人仍然在生期间,公司不会对保单作出任何异议。

Blue的条款则列出,公司有权利在下列期间质疑保单的有效性,包括在保单签发日或根据第7.3条的最后复效日期起的首两年内(以较迟者为准);或根据第7.2(a)条增加保障额生效日起的首两年内,而异议权仅限于增加的保障额。在两年之后,公司仍然有权根据第8.1条修订保单,但除非公司认为存在斯诈成份,否则不会对索偿申请提出异议。

---

《星岛申诉王》将推出全新项目「区区有申诉」,并增设「我要赞佢」栏目,现诚邀市民投稿赞扬身边好人好事,共建更有爱社区。立即「我要赞佢」︰https://bit.ly/3uJ3yyF

想睇更多精彩内容,请立即浏览「区区有申诉」活动专页:https://bit.ly/41hgS9E

《星岛头条》APP经已推出最新版本,请立即更新,浏览更精彩内容:https://bit.ly/3yLrgYZ

最新回应