放宽按揭成数|高盛转軚唱好楼市 富瑞料按保折扣显著 最多悭24万元

2023-07-11 06:00

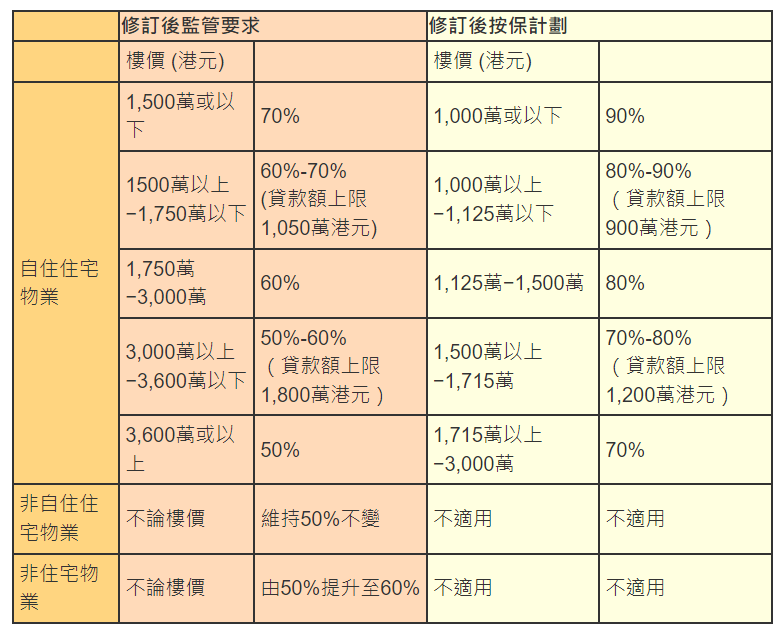

金管局上周五(7日)放宽按揭成数,其中楼价1500万元以下的住宅按揭成数上限调高至七成,按揭保险亦相应调整,同时推出折扣,协助市民上车换楼。大行看法普遍审慎,认为提振楼市作用有限,不过高盛却急转軚,睇好楼市前景,今年楼价预测从下跌10%改为上升5%。投行富瑞统计了不同楼价层级按揭保险的变化,当中1000万元楼价、借九成的业主最受惠,保费可节省接近24万元,相等于首期四分一。

花旗:刺激作用少过林郑波叔Plan

花旗报告认为,是次放宽按揭成数对香港楼市影响甚微,推动交投的动力或比上两轮「林郑Plan」及「波叔Plan」更低。该行分析,在原先规定下,1200万元及1000万元以下自住物业最高按揭成数已达八成及九成,而是次受惠的1200万元以上物业,交易量仅占总成交12%。花旗维持本港发展商审慎看法,维持下半年楼价跌6%的预测。

摩通:降首期门槛非刺激置业关键

摩根大通报告亦指,放宽按揭成数对刺激需求影响有限,因为导致交投萎缩的主要原因并非首期门槛高,而是买家对经济前景忧虑。 该行又预计,措施对地产股影响较轻微,并继续看好盈利具防守力的长实(1113),以及在新楼销售中市场份额居于主导地位的新地(016)。

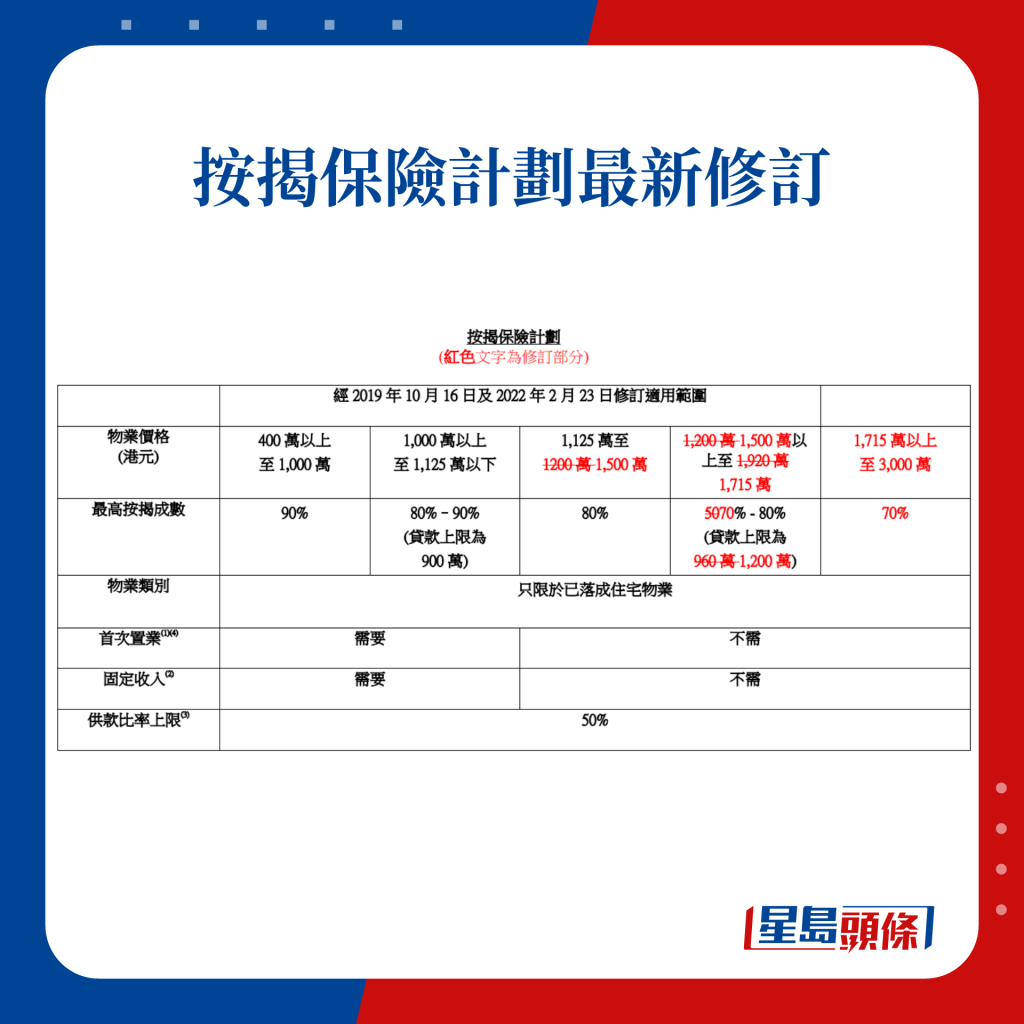

看清新按揭成数及按保节省变动🔽

富瑞:受惠家庭少 实际解锁需求有限

富瑞也指出,主导香港楼价可负担程度的因素,是按揭利率,而非可承造按揭成数上限,今轮措施实际只帮助1200万元至3000万元物业的最高按揭成数,但压力测试要求未改,月入少于10万元的家庭仍难以借尽按揭,加上全港能达标的21.7万户或8%家庭,当中大多数已持有物业,故实际释放的置业需求有限。

按保大减首期支出 等同楼价2%

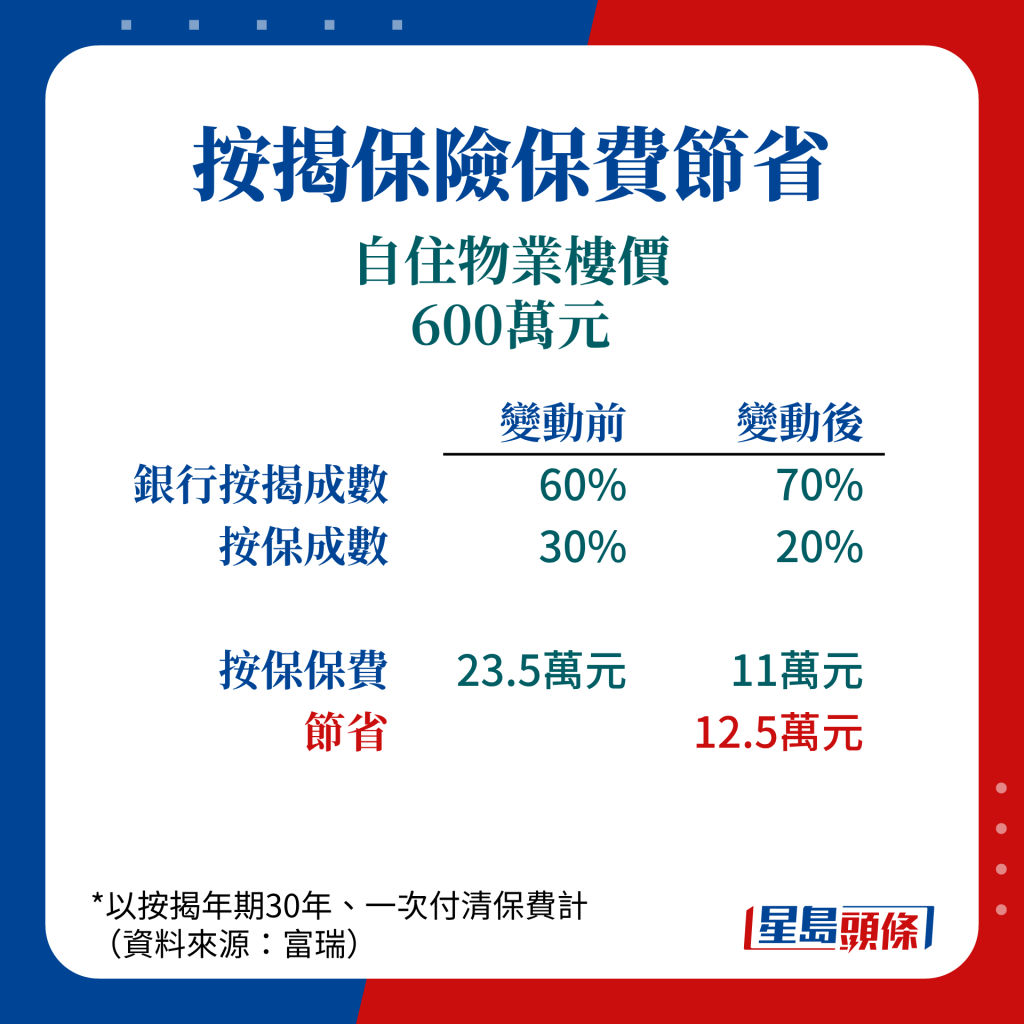

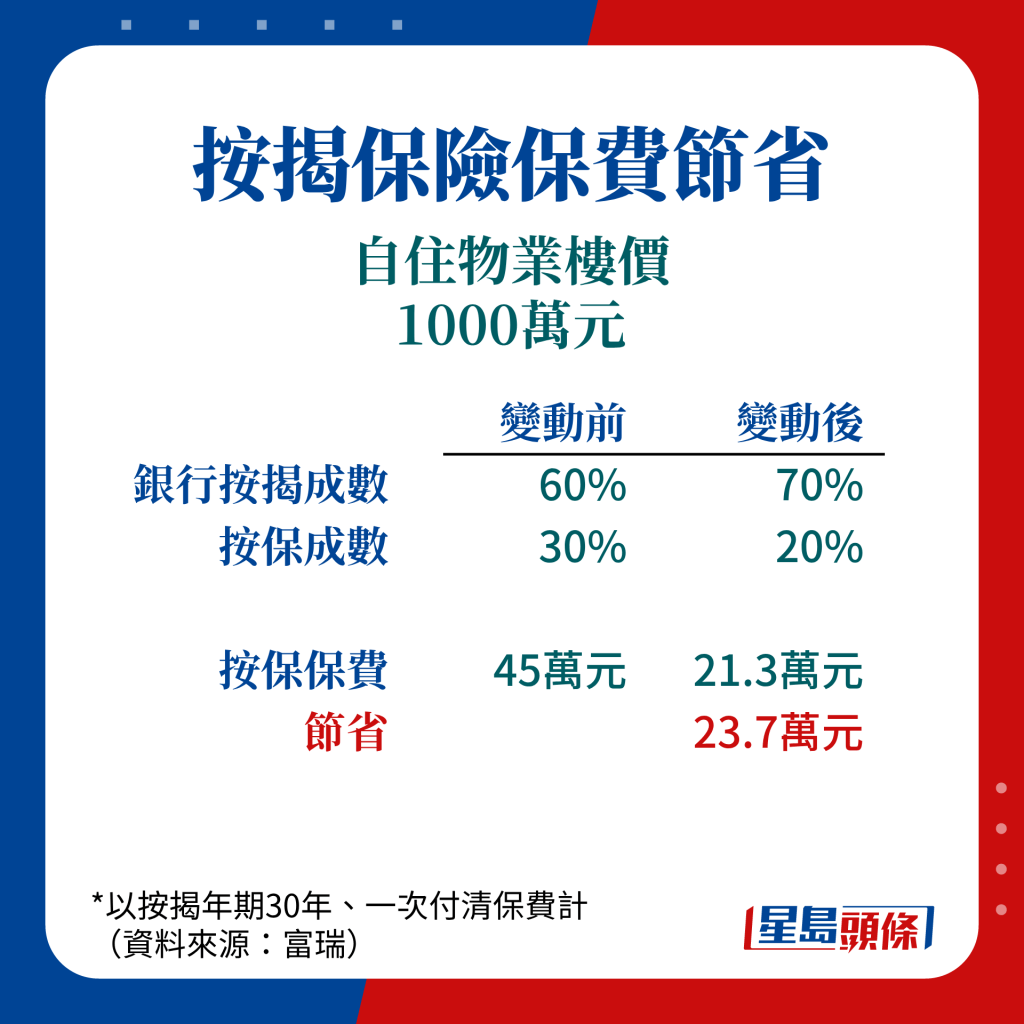

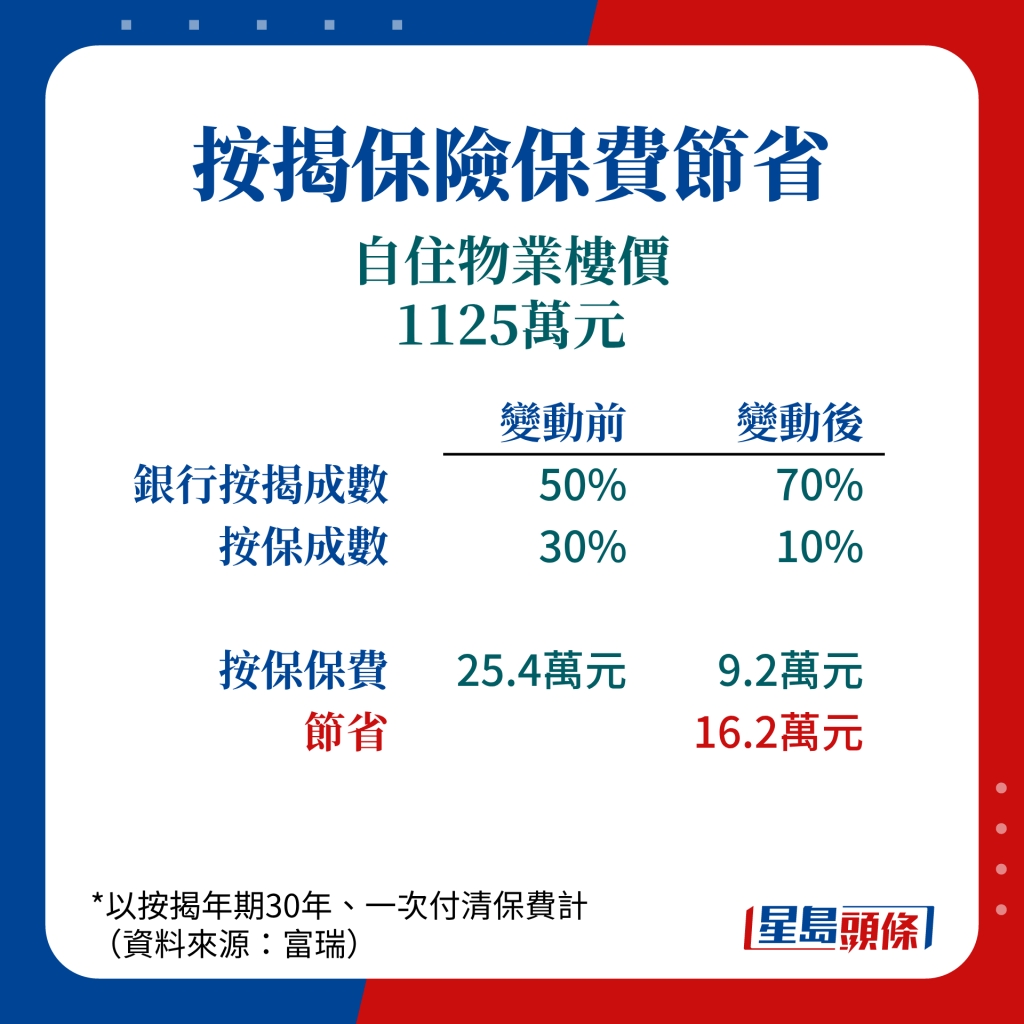

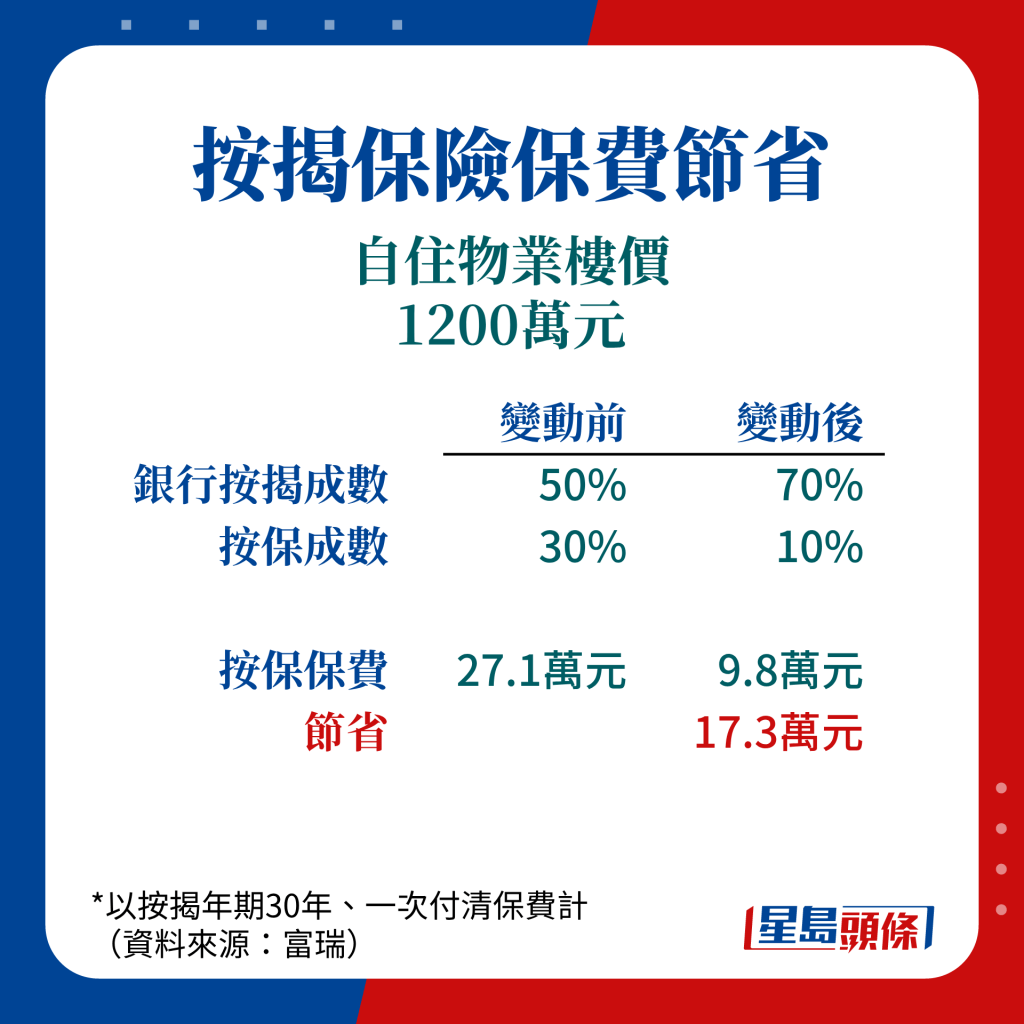

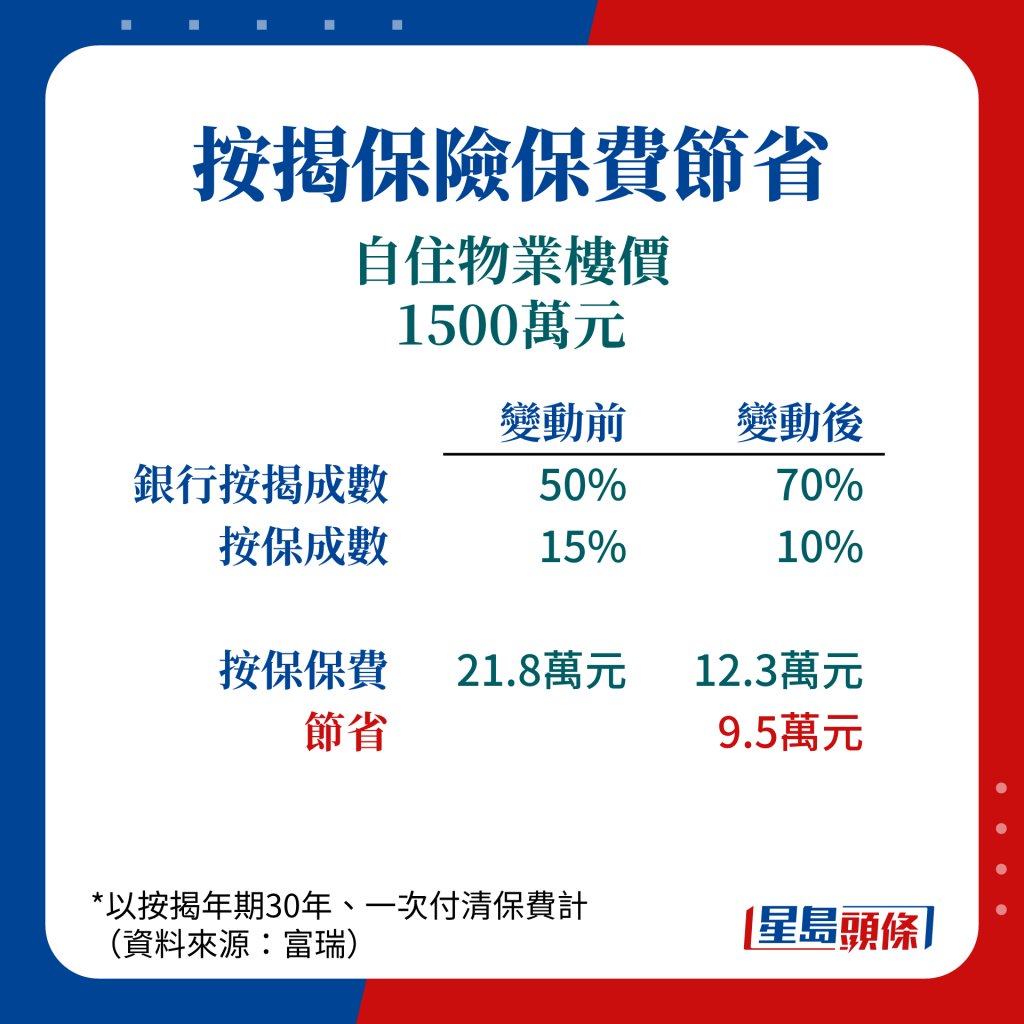

是次措施同时降低按保负担,楼价1500万元以下的首5%按保可豁免保费,同时亦设有35%的保费折扣,富瑞认为这方面效果最显著,有利业主减省首期整体支出,幅度可达楼价2%。富瑞的统计显示,原本1000万元楼价最多只可承造60%银行按揭,兼要为30%按揭做按保,新措施下银行按揭增至70%,按保成数亦降至20%,实际的按保保费,会由约45万元降至21.3万元,足足节省达23.7万元,相等于首期的24%,或楼价的2%。

对于楼市前景,富瑞指港下半年楼价大致平稳,考虑本港银行7月及9月将加P,幅度为0.25厘,将抑压买楼需求,料在新楼存货需时消化,发展商定价不会过于进取。

高盛:成交及楼价添动力 全年楼价料升5%

另一边厢,高盛报告则指,新措施或有助提高交投及成交价,并使银行受惠,遂将今年本港楼价预测由先前的下跌10%,修正为上升5%,并维持未来3年每年升4%的预测。

高盛称,现时本港楼市交投量是长线平均约70%,住宅、写字楼及零售楼面交投仍较高峰期低约10%至20%,同时银行按揭亦有所减少。高盛认为,租金向上、楼价下跌及收入回升,将令市民置业负担能力局部恢复。

最新回应