腾讯今放榜 料上季经调整盈利增两成 关注三大业务前景

2023-03-22 06:00

腾讯(700)今日(22日)公布去年第四季业绩,市场预期收入按年微升0.2%至1445亿元(人民币,下同),经调整盈利按年升24%至308.4亿。去年全年计,收入按年跌1%至5542.4亿元,经调整盈利按年跌8.2%至1167亿元。腾讯去年底以来已获批多个游戏版号,市场关注游戏业务复苏前景、视频号能否改善广告收入,及人工智能(AI)未来布局。彭博综合73家券商预测,90.4%维持腾讯「买入」评级,最牛目标价看510元,较放榜前前夕(3月21日)股价343.6元有48%潜在升幅。

大行点睇腾讯业绩?

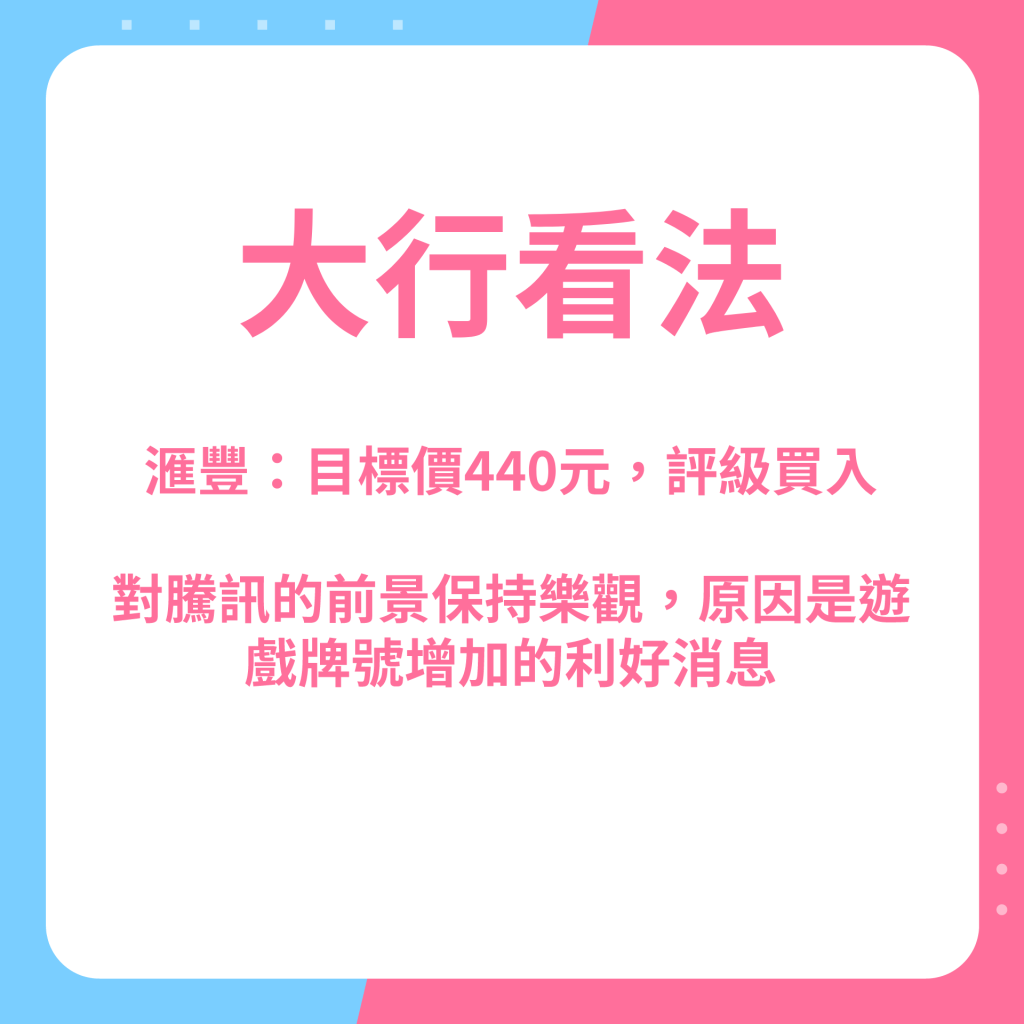

滙丰看好腾讯游戏及视频号发展

滙丰预计,腾讯去年第四季收入按年微升0.7%,经调整盈利按年升23%,认为内地监管影视内容有进一步放宽,视频号发展趋势看好,会有利腾讯广告收入增长,加上腾讯游戏版号增加,有望带动今、明两年的游戏收入,维持目标价440元不变,维持「买入」评级。

野村:腾讯目标价510元

野村预计,腾讯去年第四季收入按年跌2%,原因是未推出新的重磅游戏,但去年底已陆续取得多个游戏版号,包括《无畏契约》(Valorant)、《宝可梦大集结》(Pokemon Unite)等,前景看法渐看好,料可推动内地游戏增长。该行对腾讯的目标价亦是各行最高,达510元,给予「买入」评级。

富瑞料今年广告收入增幅超同业

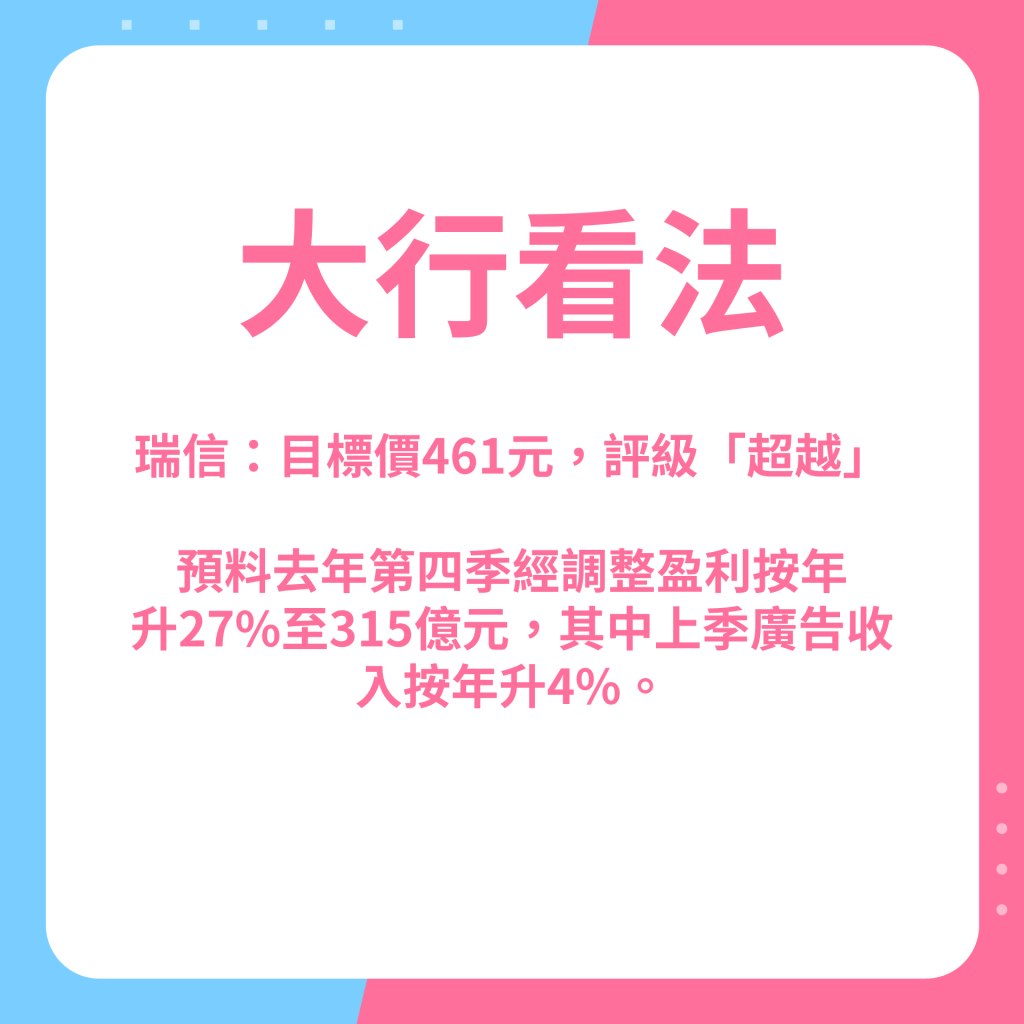

富瑞预计去年第四季收入按年升1%,经调整盈利按年升19%,原因是腾讯海外市场发展策略多元化,具市场取得成功的条件,加上广告收入在视频号良好前景带动,预料今年相关增长幅度,有望超越同业。该行关注今年用户在复常后的消费和上网习惯是否改变,游戏市场的前景、版号近况和新游戏储备,以及视频号变现能力的预期。

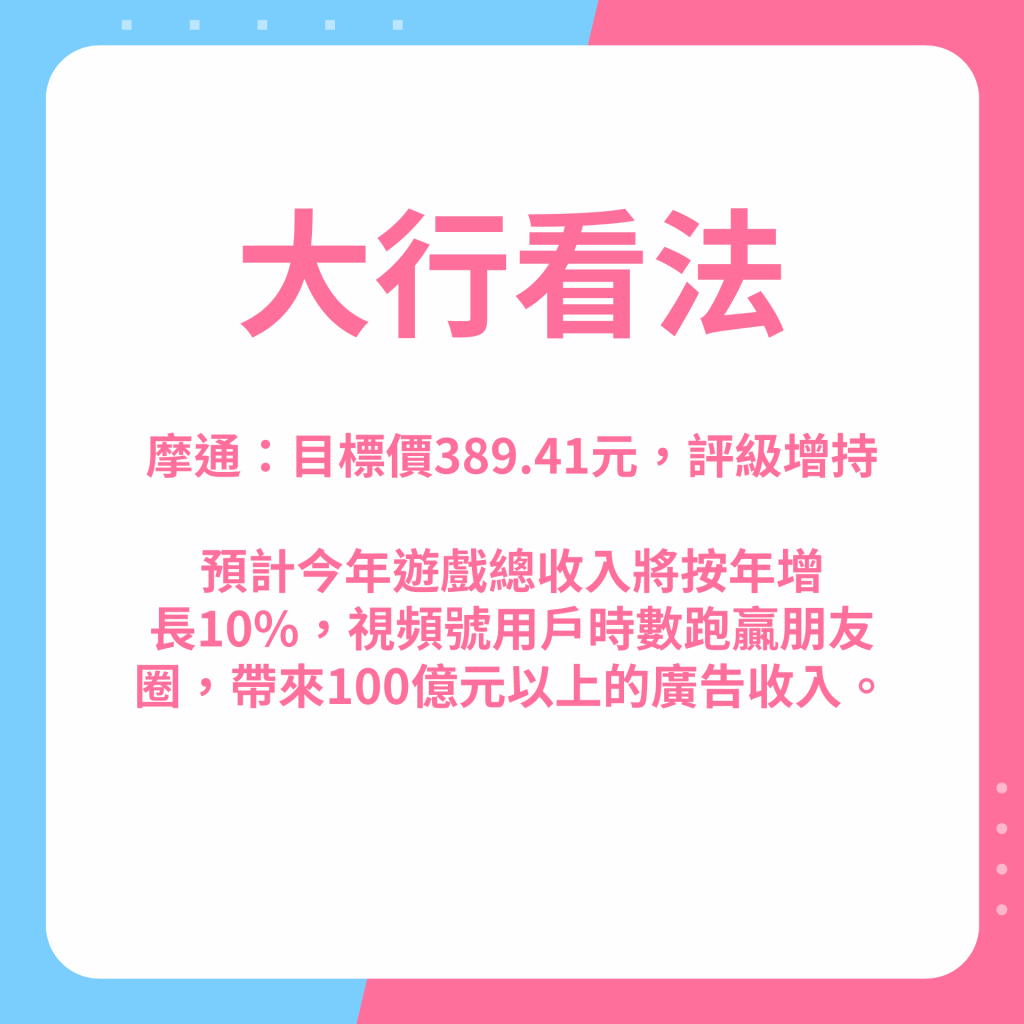

大摩料腾讯今年游戏总收入增10%

摩根士丹利预计,腾讯去年第四季收入按年升1%,经调整盈利按年升18%,原因是虽然去年游戏业务增长放缓,但集团11月取得关键IP《宝可梦大集结》的游戏版号,及去年11至12月的毛利有所改善。该行预期2023年游戏总收入将按年增长10%,其中本土市场游戏收入按年增长5%,海外游戏收入按年增长22%,加上内地监管环境进一步放宽,视频号增长走势看好,重申对腾讯「增持」评级,目标价看420元。

最新回应